ఆర్థిక విలువ జోడించబడింది (ఫార్ములా, ఉదాహరణ) | EVA ను ఎలా లెక్కించాలి

ఆర్థిక విలువ అంటే ఏమిటి?

ఆర్థిక విలువ జోడించబడింది (EVA) అనేది ఇచ్చిన పెట్టుబడిపై సృష్టించబడిన మిగులు విలువ యొక్క కొలత. ఒక వ్యక్తి తన నిధులను పెట్టుబడి పెడుతున్నప్పుడు, అతను పెట్టుబడి నుండి లాభం పొందాలని ఆశిస్తున్నందున మాత్రమే అతను ఇలా చేస్తాడు. అధిక లాభాల మార్జిన్తో పెట్టుబడులు పెట్టడానికి బంగారం మంచి సాధనంగా అనిపిస్తుంది.

- మొత్తం పెట్టుబడి (అనగా, బంగారం కొనుగోలు చేసిన ధర) = $ 1000

- బంగారం = $ 15 కొనుగోలు కోసం డీలర్కు చెల్లించిన బ్రోకరేజ్

ఒక సంవత్సరంలో, లిక్విడిటీ క్రంచ్ కారణంగా బంగారాన్ని విక్రయించాలనుకుంటున్నాను.

- బంగారం అమ్మకపు ధర = $ 1200

- బంగారం = $ 10 అమ్మినప్పుడు డీలర్కు బ్రోకరేజ్ చెల్లించారు

పై ఎకనామిక్ వాల్యూ యాడెడ్ ఉదాహరణలో,

- ఆర్థిక విలువ జోడించబడింది = అమ్మకం ధర - ఆస్తిని విక్రయించడానికి సంబంధించిన ఖర్చులు - కొనుగోలు ధర - ఆస్తి కొనుగోలుతో సంబంధం ఉన్న ఖర్చులు

- ఆర్థిక విలువ జోడించబడింది = $ 1200 - $ 10 - $ 1000 - $ 15 = $ 175

మనం లాభం చూస్తే, బంగారం అమ్మడం ద్వారా వచ్చే లాభం 00 1200 - $ 1000, అనగా $ 200. అయితే, సంపద యొక్క వాస్తవ సృష్టి ఖర్చుల కారణంగా 5 175 మాత్రమే. ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) కు ఇది చాలా ముడి ఉదాహరణ.

ఈ వ్యాసంలో, ఆర్థిక విలువను వివరంగా చర్చించాము -

ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) కాన్సెప్ట్

ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) అనేది ఒక నిర్దిష్ట వ్యవధిలో సంస్థ పొందిన ఆర్ధిక లాభం. ఇది నగదు ప్రాతిపదికన పన్నుల కోసం సర్దుబాటు చేయబడిన దాని నిర్వహణ లాభం నుండి మూలధన వ్యయాన్ని తగ్గించడం ద్వారా లెక్కించిన అవశేష సంపద ఆధారంగా సంస్థ యొక్క ఆర్థిక పనితీరును కొలుస్తుంది.

పైన పేర్కొన్న బంగారాన్ని పెట్టుబడి పెట్టడం యొక్క ఆర్ధిక విలువను మేము లెక్కించినట్లు ఒక సంస్థ యొక్క నిజమైన ఆర్థిక లాభాలను సంగ్రహించడానికి ఇది సహాయపడుతుంది. ఎకనామిక్ వాల్యూ యాడెడ్ ఉదాహరణను అంతర్గత ఆర్థిక పనితీరు కొలతగా స్టెర్న్ స్టీవర్ట్ అండ్ కో అభివృద్ధి చేసింది మరియు ట్రేడ్ మార్క్ చేసింది.

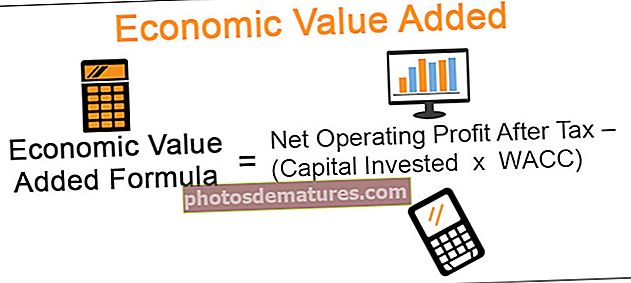

EVA ఫార్ములా

ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) యొక్క మూడు ప్రధాన భాగాలు:

- పన్ను తరువాత నికర నిర్వహణ లాభం

- మూలధనం పెట్టుబడి

- WACC, అనగా, మూలధనం యొక్క సగటు సగటు వ్యయం

కింది ఫార్ములా సహాయంతో జోడించిన ఆర్థిక విలువను లెక్కించవచ్చు:

ఆర్థిక విలువ జోడించబడింది EVA ఫార్ములా = పన్ను తర్వాత నికర నిర్వహణ లాభం - (మూలధన పెట్టుబడి x WACC)

ఇక్కడ, క్యాపిటల్ ఇన్వెస్ట్డ్ x WACC అంటే మూలధన వ్యయం. ఈ ఖర్చు ఆర్థిక లాభం లేదా సంస్థ సృష్టించిన అవశేష సంపదను పొందడానికి పన్ను తరువాత నికర నిర్వహణ లాభం నుండి తీసివేయబడుతుంది.

ఆర్థిక విలువ జోడించిన ఉదాహరణ (ప్రాథమిక)

# 1 - EVA ఫార్ములా - పన్ను తరువాత నికర నిర్వహణ లాభం (NOPAT)

మూలధన వ్యయం లేకుండా సంస్థ యొక్క సంభావ్య నగదు ఆదాయాలు ఎంత ఉంటాయో ఇది సూచిస్తుంది. ఒక సంస్థ సంపాదించే నిజమైన ఆపరేటింగ్ ప్రవాహాన్ని చేరుకోవడానికి ఆపరేటింగ్ లాభం నుండి పన్నును తగ్గించడం చాలా ముఖ్యం.

నోపాట్ = నిర్వహణ ఆదాయం x (1 - పన్ను రేటు).

పన్ను తరువాత నికర నిర్వహణ ఆదాయాన్ని లెక్కించడానికి EVA ఉదాహరణ ఈ క్రింది విధంగా ఉంది:

| ABC కంపెనీ | ||

| రెవెన్యూ స్టేట్మెంట్ యొక్క వియుక్త | ||

| వివరాలు | సంవత్సరం | |

| 2016 | 2015 | |

| ఆదాయం: | ||

| ప్రాజెక్ట్ సలహా రుసుము | $ 2,00,000 | $ 1,86,000 |

| మొత్తం రాబడి (ఎ) | $ 2,00,000 | $ 1,86,000 |

| ఖర్చులు: | ||

| ప్రత్యక్ష ఖర్చులు | $ 1,00,000 | $ 95,000 |

| మొత్తం నిర్వహణ ఖర్చులు (బి) | $ 1,00,000 | $ 95,000 |

| నిర్వహణ ఆదాయం (సి = ఎ మైనస్ బి) | $ 1,00,000 | $ 91,000 |

| పన్ను శాతమ్ | 30% | 30% |

| నిర్వహణ ఆదాయంపై పన్ను (D = C * పన్ను రేటు) | $ 30,000 | $ 27,300 |

| పన్ను తర్వాత నికర నిర్వహణ ఆదాయం (సి మైనస్ డి) | $ 70,000 | $ 63,700 |

# 2 - EVA ఫార్ములా - మూలధనం పెట్టుబడి

ఇది ఇచ్చిన కంపెనీలో ఈక్విటీ లేదా debt ణం ద్వారా పెట్టుబడి పెట్టిన మొత్తం మూలధనాన్ని సూచిస్తుంది.

ABC కంపెనీ యొక్క పై EVA ఉదాహరణతో కొనసాగిస్తూ, కంపెనీ మొత్తం పెట్టుబడి పెట్టుబడి $ 30,000 అని చెప్పండి. వీటిలో, $ 20,000 ఈక్విటీ ఫండింగ్ ద్వారా, మరియు మిగిలినవి ($ 10,000) దీర్ఘకాలిక .ణం ద్వారా.

అలాగే, రిటర్న్ ఆన్ ఇన్వెస్ట్డ్ క్యాపిటల్ రేషియో చూడండి

# 3 - EVA ఫార్ములా - WACC

మూలధనం యొక్క సగటు సగటు వ్యయం సంస్థ తన నిధులను సోర్సింగ్ చేయడానికి అయ్యే ఖర్చు. నికర నిర్వహణ లాభం నుండి మూలధన వ్యయాన్ని తగ్గించడం యొక్క ప్రాముఖ్యత పెట్టుబడి పెట్టిన మూలధన అవకాశ ఖర్చును తగ్గించడం. అదే లెక్కించడానికి సూత్రం క్రింది విధంగా ఉంటుంది:

WACC = R.డి (1- టిసి ) * (డి / వి) + ఆర్ఇ * (ఇ / వి)

సూత్రం సంక్లిష్టంగా, భయానకంగా కనిపిస్తుంది, కానీ అర్థం చేసుకుంటే, ఇది చాలా సులభం. సూత్రాన్ని ఈ క్రింది విధంగా పదాలలో ఉంచితే చాలా సులభం:

మూలధన బరువు సగటు వ్యయం = (రుణ వ్యయం) * (1 - పన్ను రేటు) * (రుణ నిష్పత్తి) + (ఈక్విటీ ఖర్చు) * (ఈక్విటీ నిష్పత్తి)

ఇది సూత్రాన్ని అర్థం చేసుకోవడాన్ని సులభం చేస్తుంది మరియు స్వీయ వివరణాత్మకంగా ఉంటుంది.

ఇప్పుడు, ఫార్ములా యొక్క సంకేతాలను అర్థం చేసుకోవడం:

- ఆర్డి = రుణ వ్యయం

- టిసి = పన్ను రేటు

- D = మూలధనం ద్వారా సంస్థలో పెట్టుబడి పెట్టబడింది.

- V = సంస్థ యొక్క మొత్తం విలువ రుణ + ఈక్విటీగా లెక్కించబడుతుంది.

- ఆర్ఇ = ఈక్విటీ ఖర్చు

- E = మూలధనం ఈక్విటీ ద్వారా సంస్థలో పెట్టుబడి పెట్టింది

ఈ ఫార్ములా గురించి గమనించవలసిన ముఖ్యమైన విషయం ఏమిటంటే, అప్పుపై చెల్లించే వడ్డీపై పన్ను ఆదా ఉన్నందున రుణ వ్యయం (1 - పన్ను రేటు) తో గుణించబడుతుంది. మరోవైపు, ఈక్విటీ ఖర్చుపై పన్ను ఆదా లేదు, అందువల్ల పన్ను రేటును పరిగణనలోకి తీసుకోరు.

ఇప్పుడు WACC ఎలా లెక్కించబడుతుందో చూద్దాం.

| ABC కంపెనీ | ||

| కంపెనీ బ్యాలెన్స్ షీట్ | ||

| వివరాలు | సంవత్సరం | |

| 2016 | 2015 | |

| ఈక్విటీ | $ 20,000 | $ 17,000 |

| .ణం | $ 10,000 | $ 7,000 |

| నిధుల వనరులు (ఎ) | $ 30,000 | $ 24,000 |

| స్థిర ఆస్తులు | $ 20,000 | $ 18,000 |

| ప్రస్తుత ఆస్తులు | $ 20,000 | $ 16,000 |

| తక్కువ: ప్రస్తుత బాధ్యతలు | $ 10,000 | $ 10,000 |

| నిధుల ఉపయోగాలు (బి) | $ 30,000 | $ 24,000 |

| రుణ వ్యయం | 8% | 8% |

| ఈక్విటీ ఖర్చు | 10% | 12% |

2016 సంవత్సరానికి WACC

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

2015 సంవత్సరానికి WACC

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

# 4 - ఆర్థిక విలువ జోడించిన EVA లెక్కింపు

పై నుండి, 2016 మరియు 2015 సంవత్సరానికి ఎకనామిక్ వాల్యూ యాడెడ్ లెక్కింపు కోసం మూడు అంశాలు సిద్ధంగా ఉన్నాయి.

2016 సంవత్సరానికి ఆర్థిక విలువ జోడించిన (EVA) = పన్ను తరువాత నికర నిర్వహణ లాభం - (మూలధన పెట్టుబడి * WACC)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

2015 సంవత్సరానికి ఆర్థిక విలువ జోడించిన (EVA) = పన్ను తర్వాత నికర నిర్వహణ లాభం - (మూలధన పెట్టుబడి * WACC)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

EVA లెక్కింపు కోసం అకౌంటింగ్ సర్దుబాట్లు

ఇప్పుడు మేము EVA లెక్కింపు యొక్క ప్రాథమికాలను అర్థం చేసుకున్నందున, ముఖ్యంగా ఆపరేటింగ్ లాభాల స్థాయిలో పాల్గొన్న కొన్ని నిజ-జీవిత అకౌంటింగ్ సర్దుబాట్లు ఏమిటో అర్థం చేసుకోవడానికి కొంచెం ముందుకు వెళ్దాం:

| సీనియర్ నం. | సర్దుబాటు | వివరణ | నికర నిర్వహణ లాభంలో మార్పులు | మూలధన ఉద్యోగికి మార్పులు |

| 1 | దీర్ఘకాలిక ఖర్చులు | పరిశోధన మరియు అభివృద్ధి, కొత్త ఉత్పత్తి యొక్క బ్రాండింగ్, పాత ఉత్పత్తుల రీ-బ్రాండింగ్ వంటి దీర్ఘకాలిక ఖర్చులుగా వర్గీకరించగల కొన్ని ఖర్చులు ఉన్నాయి. ఈ ఖర్చులు ఒక నిర్దిష్ట వ్యవధిలో జరిగి ఉండవచ్చు కాని సాధారణంగా ఇచ్చిన సంవత్సరానికి పైగా మరియు అంతకంటే ఎక్కువ ప్రభావాన్ని కలిగి ఉంటాయి. ఈ ఖర్చులు పెట్టుబడి పెట్టాలి, అయితే EVA లెక్కింపు వారు కొంత కాలానికి సంపదను ఉత్పత్తి చేస్తారు మరియు ఇచ్చిన సంవత్సరంలో లాభాలను తగ్గించలేరు. | నెట్ ఆపరేటింగ్ లాభానికి జోడించండి | మూలధన ఉద్యోగికి జోడించండి. అలాగే, రిటర్న్ ఆన్ క్యాపిటల్ ఎంప్లాయ్డ్ చూడండి |

| 2 | తరుగుదల | అర్థం చేసుకోవటానికి తరుగుదలని అకౌంటింగ్ తరుగుదల మరియు ఆర్థిక తరుగుదలగా వర్గీకరిద్దాం. అకౌంటింగ్ తరుగుదల అనేది అకౌంటింగ్ విధానాలు మరియు విధానాల ప్రకారం లెక్కించబడుతుంది. దీనికి విరుద్ధంగా, ఆర్థిక తరుగుదల అనేది ఆస్తుల యొక్క నిజమైన దుస్తులు మరియు కన్నీటిని పరిగణనలోకి తీసుకుంటుంది మరియు స్థిరమైన ఉపయోగకరమైన జీవితం కాకుండా ఆస్తుల వినియోగం ప్రకారం లెక్కించాలి. | అకౌంటింగ్ తరుగుదలని జోడించండి ఆర్థిక తరుగుదల తగ్గించండి | అకౌంటింగ్ తరుగుదల మరియు ఆర్థిక తరుగుదల విలువలోని వ్యత్యాసాన్ని ఉపయోగించిన మూలధనం నుండి సర్దుబాటు చేయాలి |

| 3 | నగదు రహిత ఖర్చులు | ఇవి ఇచ్చిన కాలం యొక్క నగదు ప్రవాహాన్ని ప్రభావితం చేయని ఖర్చులు. EVA ఉదాహరణ: రిపోర్టింగ్ తేదీ నాటికి విదేశీ మారక ఒప్పందాలు సరసమైన విలువతో నివేదించబడతాయి. ఏదైనా నష్టం ఆదాయ ప్రకటనకు వసూలు చేయబడుతుంది. ఈ నష్టం నగదు ప్రవాహానికి దారితీయదు మరియు నికర నిర్వహణ లాభానికి తిరిగి చేర్చాలి. | నెట్ ఆపరేటింగ్ లాభానికి జోడించండి | నిలుపుకున్న ఆదాయాలకు జోడించడం ద్వారా ఉపయోగించిన మూలధనానికి జోడించండి |

| 4 | నగదు రహిత ఆదాయాలు | నగదు రహిత ఖర్చుల మాదిరిగానే, నగదు రహిత ఆదాయాలు కూడా ఉన్నాయి, ఇవి ఇచ్చిన కాలం యొక్క నగదు ప్రవాహాన్ని ప్రభావితం చేయవు. వీటిని నికర నిర్వహణ లాభం నుండి తీసివేయాలి. | నికర నిర్వహణ లాభం నుండి తీసివేయండి | నిలుపుకున్న ఆదాయాల నుండి తీసివేయడం ద్వారా ఉపయోగించిన మూలధనం నుండి తీసివేయండి |

| 5 | నిబంధనలు | అకౌంటింగ్ లాభాలను చేరుకోవటానికి, వాయిదాపడిన పన్ను నిబంధనలు, అనుమానాస్పద అప్పులకు సదుపాయం, ఖర్చులకు కేటాయింపు, వాడుకలో లేని జాబితాకు భత్యం మొదలైన అనేక నిబంధనలు సృష్టించబడతాయి. ఇవి తాత్కాలిక గణాంకాలు మరియు వాస్తవానికి ఆర్థిక లాభాలను ప్రభావితం చేయవు. వాస్తవానికి, ఈ నిబంధనలు సాధారణంగా తదుపరి రిపోర్టింగ్ వ్యవధి యొక్క మొదటి రోజున తిరగబడతాయి. | నెట్ ఆపరేటింగ్ లాభానికి జోడించండి | ఉపయోగించిన మూలధనానికి జోడించండి |

| 6 | పన్నులు | అన్ని సముపార్జనలను పరిగణనలోకి తీసుకునే వర్తక వ్యవస్థ కంటే పన్నును వాస్తవ నగదు ప్రవాహంపై లెక్కించాలి మరియు అప్పుడు మాత్రమే పన్ను తీసివేయబడుతుంది. | నికర నిర్వహణ లాభాలను లెక్కించిన తరువాత పన్నును తగ్గించాల్సి ఉంటుంది. కనుక ఇది నేరుగా తీసివేయబడుతుంది మరియు ఇతర సర్దుబాట్లు అవసరం లేదు. | |

కోల్గేట్ ఎకనామిక్ వాల్యూ యాడెడ్ ఉదాహరణ EVA

# 1 - కోల్గేట్ యొక్క నోపాట్ను లెక్కిస్తోంది

కోల్గేట్ యొక్క ఆదాయ ప్రకటనను చూద్దాం.

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

- 2016 లో కోల్గేట్ నిర్వహణ లాభం, 8 3,837 మిలియన్లు

పైన ఉన్న ఆపరేటింగ్ లాభంలో తరుగుదల మరియు రుణ విమోచన, పునర్నిర్మాణ ఖర్చులు వంటి నాన్కాష్ అంశాలు ఉంటాయి.

మా EVA ఉదాహరణలో, కోల్గేట్కు పుస్తక తరుగుదల మరియు ఆర్థిక తరుగుదల ఒకటేనని మేము అనుకుంటాము, అందువల్ల, మేము NOPAT ను లెక్కించినప్పుడు సర్దుబాటు అవసరం లేదు.

అయితే, పునర్నిర్మాణ వ్యయాన్ని సర్దుబాటు చేయాలి. దాని ఫారం 10 కె నుండి కోల్గేట్ యొక్క పునర్నిర్మాణ ఖర్చుల స్నాప్షాట్ క్రింద ఉంది.

- కోల్గేట్ యొక్క పునర్నిర్మాణ ఛార్జీలు 2016 = 8 228 మిలియన్లు

సర్దుబాటు చేసిన ఆపరేటింగ్ లాభం = నిర్వహణ లాభం + పునర్నిర్మాణ ఖర్చులు

- సర్దుబాటు చేసిన నిర్వహణ లాభం (2016) = $ 3,837 మిలియన్ + $ 228 మిలియన్ = $ 4,065 మిలియన్

నోపాట్ లెక్కించడానికి, మాకు పన్ను రేట్లు అవసరం.

దిగువ ఆదాయ ప్రకటన నుండి సమర్థవంతమైన పన్ను రేట్లను మేము లెక్కించవచ్చు.

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

ప్రభావవంతమైన పన్ను రేటు = ఆదాయపు పన్ను / ఆదాయపు పన్నుకు ముందు ఆదాయం

- ప్రభావవంతమైన పన్ను రేటు (2016) = $ 1,152 / $ 3,738 = 30.82%

NOPAT = సర్దుబాటు చేసిన నిర్వహణ లాభం x (1-పన్ను రేటు)

- నోపాట్ (2016) = $ 4,065 మిలియన్ x (1-0.3082) = 8 2,812 మిలియన్

అలాగే, పునరావృతంకాని అంశాలపై ఒక కథనాన్ని చూడండి

# 2 - కోల్గేట్ పెట్టుబడి పెట్టుబడి

ఎకనామిక్ వాల్యూ జోడించిన గణనకు అవసరమైన రెండవ అంశాన్ని ఇప్పుడు లెక్కిద్దాం, అనగా పెట్టుబడి పెట్టిన మూలధనం.

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

పెట్టుబడి పెట్టిన మూలధనం సంస్థలో పెట్టుబడి పెట్టిన అసలు అప్పు మరియు ఈక్విటీని సూచిస్తుంది.

మొత్తం b ణం = గమనికలు మరియు చెల్లించవలసిన లోన్ + దీర్ఘకాలిక of ణం యొక్క ప్రస్తుత భాగం + దీర్ఘకాలిక b ణం

- మొత్తం (ణం (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 మిలియన్లు

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

సర్దుబాటు చేసిన ఈక్విటీ = కోల్గేట్ వాటాదారుల ఈక్విటీ + నికర వాయిదాపడిన పన్ను + నియంత్రించని వడ్డీ + సంచిత ఇతర సమగ్ర (ఆదాయ) నష్టం

- సర్దుబాటు చేసిన ఈక్విటీ (2016) = - $ 243 + $ 55 + $ 260 + $ 4,180 = $ 4,252 మిలియన్

కోల్గేట్ పెట్టుబడి పెట్టుబడి (2016) = (ణం (2016) + సర్దుబాటు చేసిన ఈక్విటీ (2016)

- కోల్గేట్ పెట్టుబడి పెట్టుబడి (2016) = $ 6,533 మిలియన్ + $ 4,252 మిలియన్ = $ 10,785 మిలియన్

# 3 - కోల్గేట్ యొక్క WACC ని కనుగొనండి

కోల్గేట్ వాటాల సంఖ్య = 882.85 మిలియన్లు అని మేము పై నుండి గమనించాము

కోల్గేట్ యొక్క ప్రస్తుత మార్కెట్ ధర = $ 72.48 (15 సెప్టెంబర్ 2017 ముగింపు నాటికి)

కోల్గేట్ యొక్క ఈక్విటీ యొక్క మార్కెట్ విలువ = 72.48 x 882.85 = $ 63,989 మిలియన్

మేము ఇంతకుముందు గుర్తించినట్లు,

మొత్తం b ణం = గమనికలు మరియు చెల్లించవలసిన లోన్ + దీర్ఘకాలిక of ణం యొక్క ప్రస్తుత భాగం + దీర్ఘకాలిక b ణం

- మొత్తం (ణం (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 మిలియన్లు

CAPM మోడల్ను ఉపయోగించి కోల్గేట్ యొక్క ఈక్విటీ ఖర్చును ఇప్పుడు తెలుసుకుందాం

- Ke = Rf + (Rm - Rf) x బీటా

ప్రమాద రహిత రేటు 2.17% అని మేము క్రింద నుండి గమనించాము

మూలం - bankrate.com

యునైటెడ్ స్టేట్స్ కోసం, ఈక్విటీ రిస్క్ ప్రీమియం6.25%.

మూలం - stern.nyu.edu

కోల్గేట్ యొక్క బీటాను చూద్దాం. కొల్గేట్ యొక్క బీటా సంవత్సరాలుగా పెరిగిందని మేము గమనించాము. ఇది ప్రస్తుతం 0.805

మూలం: ycharts

అలాగే, CAPM బీటా లెక్కింపుపై కథనాన్ని చూడండి

- ఈక్విటీ ఖర్చు = 2.17% + 6.25% x 0.805

- కోల్గేట్ యొక్క ఈక్విటీ ఖర్చు = 7.2%

- వడ్డీ వ్యయం (2016) = $ 99

- మొత్తం (ణం (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 మిలియన్లు

- ప్రభావవంతమైన వడ్డీ రేటు (2016) = $ 99/6533 = 1.52%

ఇప్పుడు WACC ను లెక్కిద్దాం

- ఈక్విటీ యొక్క మార్కెట్ విలువ =, 9 63,989 మిలియన్లు

- రుణ విలువ =, 6,533 మిలియన్లు

- ఈక్విటీ ఖర్చు = 7.20%

- రుణ వ్యయం = 1.52%

- పన్ను రేటు = 30.82%

WACC = E / V * Ke + D / V * Kd * (1 - పన్ను రేటు)

WACC = (63,989 / (63,989 + 6,533)) x 7.20% + (6,533 / (63,989 + 6,533)) x 1.52% x (1-0.3082)

WACC = 6.63%

# 4 - కోల్గేట్ యొక్క ఆర్థిక విలువ జోడించిన EVA లెక్కింపు

ఆర్థిక విలువ జోడించిన సూత్రం = పన్ను తరువాత నికర నిర్వహణ లాభం - (మూలధన పెట్టుబడి x WACC)

- కోల్గేట్ యొక్క నోపాట్ (2016) = $ 4,065 మిలియన్ x (1-0.3082) = 8 2,812 మిలియన్

- కోల్గేట్ పెట్టుబడి పెట్టుబడి (2016) = $ 6,533 మిలియన్ + $ 4,252 మిలియన్ = $ 10,785 మిలియన్

- ఆర్థిక విలువ జోడించబడింది (కోల్గేట్) = 8 2,812 మిలియన్ -, 7 10,785 మిలియన్ x 6.63%

- ఆర్థిక విలువ జోడించబడింది = 9 2097 మిలియన్

EVA యొక్క ప్రాముఖ్యత ఏమిటి?

ప్రతి వ్యాపారం యొక్క ప్రాథమిక లక్ష్యం వాటాదారుల విలువను పెంచడం. అన్ని వ్యాపార కార్యకలాపాలు కేంద్రీకరించబడిన పెట్టుబడిదారుడు ప్రధాన వాటాదారు.

వాటాదారుల విలువను పెంచేటప్పుడు ముఖ్యమైన ముఖ్యమైన అంశాలు:

- లాభం గరిష్టీకరణతో పోలిస్తే సంపద గరిష్టీకరణ చాలా ముఖ్యం. రెండింటి మధ్య తేడా ఉంది. సంపద గరిష్టీకరణ సంస్థ యొక్క విలువను వేగవంతం చేయడమే లక్ష్యంగా పెట్టుకుంది. లాభం పెంచడం సంపదను పెంచే ఉపసమితి అని చెప్పవచ్చు. EVA సంపద సృష్టిపై దృష్టి పెడుతుంది.

- ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) మూలధనం యొక్క సగటు సగటు వ్యయాన్ని పరిగణనలోకి తీసుకుంటుంది. ఇది of ణం యొక్క వడ్డీ భాగాన్ని మాత్రమే కాకుండా, ఈక్విటీ ఖర్చును భరించడం ముఖ్యం అనే తర్కంతో వెళుతుంది.

- సంస్థలు లాభాలపై దృష్టి పెడతాయి మరియు నగదు ప్రవాహాన్ని విస్మరిస్తాయి. ఇది తరచూ లిక్విడిటీ క్రంచ్కు దారితీస్తుంది మరియు దివాలా తీయడానికి కూడా దారితీస్తుంది. ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) లాభాల కంటే నగదు ప్రవాహాలపై దృష్టి పెడుతుంది.

- మూలధనం యొక్క వెయిటెడ్ యావరేజ్ ఖర్చును తీసుకోవడం ద్వారా, ఇది స్వల్పకాలిక మరియు దీర్ఘకాలిక దృక్పథాలను పరిగణనలోకి తీసుకుంటుంది.

ప్రయోజనాలు మరియు అప్రయోజనాలు

ఏ ఇతర ఆర్థిక నిష్పత్తి / సూచిక మాదిరిగానే, ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) కూడా దాని స్వంత ప్రయోజనాలు మరియు అప్రయోజనాలను కలిగి ఉంది. దాని కోసం ప్రాథమిక పాయింటర్లను చూద్దాం.

ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) ఉపయోగించడం వల్ల కలిగే ప్రయోజనాలు:

- పైన చర్చించినట్లుగా, విశ్లేషణ కోసం ఉపయోగించే ఇతర ఆర్థిక చర్యలతో పోలిస్తే సంపద సృష్టి యొక్క స్పష్టమైన చిత్రాన్ని ఇవ్వడానికి ఇది సహాయపడుతుంది. ఇది ఈక్విటీ యొక్క అవకాశ వ్యయంతో సహా అన్ని ఖర్చులను పరిగణనలోకి తీసుకుంటుంది మరియు ఇది అకౌంటింగ్ లాభాలకు అంటుకోదు.

- అర్థం చేసుకోవడం చాలా సులభం.

- వివిధ విభాగాలు, ప్రాజెక్టులు మొదలైన వాటికి కూడా EVA ను లెక్కించవచ్చు మరియు తగిన పెట్టుబడి నిర్ణయాలు తీసుకోవచ్చు

- మూలధన వినియోగం మరియు నికర నిర్వహణ లాభం మధ్య సంబంధాన్ని పెంపొందించడానికి కూడా ఇది సహాయపడుతుంది. అవకాశాలను ఎక్కువగా ఉపయోగించుకోవటానికి మరియు అవసరమైన చోట తగిన మెరుగుదలలు చేయడానికి దీనిని విశ్లేషించవచ్చు.

ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) ను ఉపయోగించడం వల్ల కలిగే నష్టాలు:

- మూలధనం యొక్క సగటు సగటు వ్యయాన్ని లెక్కించడంలో చాలా ump హలు ఉన్నాయి. ఈక్విటీ ఖర్చును లెక్కించడం అంత సులభం కాదు, ఇది WACC యొక్క ముఖ్య అంశం. ఈ కారణంగా, EVA అదే సంస్థకు భిన్నంగా ఉంటుందని మరియు అదే కాలానికి కూడా అవకాశాలు ఉన్నాయి. పై ఎకనామిక్ వాల్యూ యాడెడ్ ఉదాహరణలో, ఈక్విటీ ఖర్చు 2015 సంవత్సరం నుండి 2016 సంవత్సరానికి మారిపోయింది. EVA తగ్గడం వల్ల ఇది ఒక ప్రధాన కారకం.

- WACC కాకుండా, పన్ను తర్వాత నికర నిర్వహణ లాభానికి ఇతర సర్దుబాట్లు కూడా అవసరం. నగదు రహిత ఖర్చులన్నీ సర్దుబాటు చేయాలి. బహుళ వ్యాపార విభాగాలు మరియు అనుబంధ సంస్థలతో సంస్థ విషయంలో ఇది కష్టమవుతుంది.

- WACC యొక్క అంతర్లీన అంచనాల కారణంగా ఎకనామిక్ వాల్యూ యాడెడ్ (EVA) తో తులనాత్మక విశ్లేషణ కష్టం.

- EVA చారిత్రక డేటాపై లెక్కించబడుతుంది మరియు భవిష్యత్తు అంచనాలు కష్టం.