ఆవర్తన ఇన్వెంటరీ సిస్టమ్ (నిర్వచనం, ఉదాహరణలు) | పద్దుల చిట్టా

ఆవర్తన ఇన్వెంటరీ సిస్టమ్ నిర్వచనం

ఆవర్తన ఇన్వెంటరీ సిస్టం ఒక ఇన్వెంటరీ వాల్యుయేషన్ పద్దతిగా నిర్వచించబడింది, దీనిలో విక్రయించిన వస్తువుల ధరను నిర్ణయించడానికి ఒక నిర్దిష్ట కాలం చివరిలో జాబితా భౌతికంగా లెక్కించబడుతుంది.

- అంటే జాబితా బ్యాలెన్స్ను ముగించడం అనేది కాలం చివరిలో మాత్రమే నవీకరించబడుతుంది, ఇది జాబితా నిరంతరం లెక్కించబడే శాశ్వత జాబితా వ్యవస్థకు విరుద్ధంగా ఉంటుంది.

- “సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ ప్రిన్సిపాల్” సంస్థలు ఏదైనా మోడళ్లను అంగీకరించడానికి అనుమతిస్తుంది.

- చిన్న మరియు రిటైల్ వ్యాపారాలలో ఆవర్తన వ్యవస్థను ఉపయోగించవచ్చు, ఇక్కడ సాధారణంగా జాబితా పరిమాణం ఎక్కువగా ఉంటుంది, కానీ విలువ తక్కువ వైపు ఉంటుంది. ఈ విధంగా, వ్యాపారాలు సమయం మరియు వనరులను ఆదా చేయగలవు.

ఆవర్తన ఇన్వెంటరీ వ్యవస్థలో పాల్గొన్న దశలు

దశ 1 - ఈ వ్యవస్థలో, ప్రారంభ మరియు ముగింపు జాబితా ఒక నిర్దిష్ట కాలంలో భౌతికంగా లెక్కించబడుతుంది.

దశ 2 - “అమ్మకానికి లభించే వస్తువుల ధర” తెలుసుకోవడానికి ఆ కాలంలో జాబితా కోసం చేసిన మొత్తం కొనుగోలుకు కంపెనీ లెక్కలు వేస్తుంది.

అమ్మకానికి అందుబాటులో ఉన్న వస్తువుల ధర = ప్రారంభ జాబితా + కొనుగోళ్లు

దశ 3 - కాబట్టి, ఆ కాలానికి అమ్మిన వస్తువుల ధర ఇలా ఉంటుంది:

అమ్మిన వస్తువుల ధర = అమ్మకానికి లభించే వస్తువుల ధర - జాబితా ముగియడం.

ఆవర్తన ఇన్వెంటరీ సిస్టమ్ జర్నల్ ఎంట్రీలు

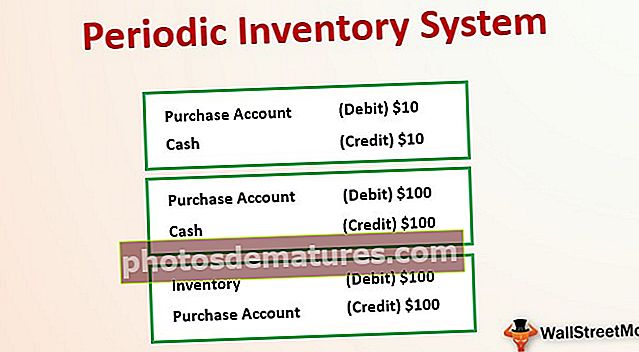

మీరు రిటైల్ వ్యాపారాన్ని నడుపుతున్నారని చెప్పండి, దీనిలో మీ రోజువారీ వ్యాపారాన్ని నిర్వహించడానికి మీ సంస్థ దాదాపు ప్రతిరోజూ జాబితాను కొనుగోలు చేయాలి. “అమ్మిన వస్తువుల ధర” ను లెక్కించడానికి మీ కంపెనీ ఆవర్తన ఇన్వెంటరీ వ్యవస్థను అవలంబించిందని అనుకుందాం. ఇప్పుడు ఇచ్చిన రోజున చెప్పండి, మీ సంస్థకు each 1 చొప్పున 10 యూనిట్ల జాబితా అవసరం మరియు ప్రస్తుత అకౌంటింగ్ వ్యవధిలో నగదు ద్వారా కొనుగోలు చేశారు. మొత్తంగా, కొనుగోలు $ 10. ఇప్పుడు ఆ జాబితాలో కొన్ని “పూర్తయిన వస్తువులు” కావచ్చు మరియు ఈ వ్యవధిలో విక్రయించబడతాయి, కానీ మీ అకౌంటెంట్ దాని గురించి ఆందోళన చెందాల్సిన అవసరం లేదు. ఆవర్తన వ్యవస్థలో, కొనుగోలు చేసిన ప్రతి జాబితా కోసం, “కొనుగోలు ఖాతా” సృష్టించబడుతుంది, ఇది ‘ఆస్తి.’ అన్ని జాబితా కొనుగోళ్లు ఈ ఖాతాలో నిల్వ చేయబడతాయి.

ఆవర్తన ఇన్వెంటరీ సిస్టమ్ జర్నల్ ఎంట్రీలు ఈ క్రింది విధంగా ఉంటాయి:

పైన చెప్పినట్లే, అకౌంటింగ్ వ్యవధి కోసం మీరు మొత్తం $ 100 (100 యూనిట్లు $ 1 చొప్పున) లో కొనుగోలు చేశాము. ఆవర్తన ఇన్వెంటరీ సిస్టమ్ కోసం జర్నల్ ఎంట్రీలు క్రింద ఉన్నాయి -

అకౌంటింగ్ వ్యవధి ముగింపులో, మీరు మీ సంస్థ యొక్క వాస్తవ ముగింపు జాబితా మరియు “అమ్మిన వస్తువుల ధర” ను కనుగొనాలి. దాని కోసం, మొదట, అతని $ 100 కొనుగోలు ఖాతా నుండి ఇన్వెంటరీ ఖాతాకు మార్చబడుతుంది. ఇచ్చిన ఖాతా కోసం అన్ని జాబితా కొనుగోళ్లను ఉంచడానికి ఈ కొనుగోలు ఖాతాను తాత్కాలిక ఖాతాగా చెప్పవచ్చు.

అకౌంటింగ్ వ్యవధి ముగింపులో, క్రింద ప్రక్రియ ఉంటుంది.

ఆవర్తన ఇన్వెంటరీ సిస్టమ్ ఉదాహరణలు

కాబట్టి, ఆవర్తన జాబితా వ్యవస్థ యొక్క ఈ ఉదాహరణలో, మీ ప్రస్తుత కాలం జాబితా జాబితా ఖాతా $ 1,000, మరియు కాలం ముగిసినప్పటి నుండి, account 100 కూడా ఆ ఖాతాకు జోడించబడింది. జాబితా ఖాతా ఇప్పుడు 100 1,100 అవుతుంది. ఇది మీదే అవుతుంది. "అమ్మకానికి అందుబాటులో ఉన్న వస్తువుల ధర."

అమ్మకానికి లభించే వస్తువుల ధర = 1000 + 100 = $ 1100

ఇప్పుడు మన పుస్తకాల ప్రకారం తుది “అమ్మకానికి లభించే వస్తువుల ధర” ఉంది. కానీ ఈ వ్యవధిలో విక్రయించబడిన జాబితా మొత్తం సంస్థకు ఇంకా తెలియదు. దాని కోసం, వ్యవధి ముగింపులో, మీ కంపెనీ జాబితాను భౌతికంగా తనిఖీ చేస్తుంది. జాబితా సంఖ్యను ముగించడం 1,050 యూనిట్లు అని చెప్పండి. ప్రతి యూనిట్ ధర $ 1, కాబట్టి భౌతిక తనిఖీ చేసిన ముగింపు జాబితా $ 1,050. అంటే భౌతిక జాబితా గణనను పుస్తకాలలోని జాబితా ఖాతాలతో సరిచేయడం; మేము ఖాతా ఖాతా నుండి $ 50 ను "అమ్మిన వస్తువుల ధర" కి మార్చాలి.

దిగువ సమీకరణం వలె మనం చెప్పగలం:

అమ్మిన వస్తువుల ధర = అమ్మకానికి లభించే వస్తువుల ధర-జాబితా ఇన్వెంటరీ.

“వర్క్ ఇన్ ప్రోగ్రెస్,” “రా మెటీరియల్” మొదలైన వాటికి మేము లెక్కించలేదని ఇక్కడ మీరు చూడవచ్చు, ఎందుకంటే మేము కాలం చివరిలో మాత్రమే భౌతికంగా జాబితాను లెక్కిస్తున్నాము మరియు తరువాత పుస్తకాలలో నమోదు చేయబడిన జాబితాతో సమన్వయం చేస్తాము.

ఆవర్తన మరియు శాశ్వత ఇన్వెంటరీ సిస్టమ్ మధ్య వ్యత్యాసం

- ఆవర్తన వ్యవస్థ కోసం ప్రతిరోజూ ఇన్వెంటరీ ట్రాక్ చేయబడదు, శాశ్వత వ్యవస్థలో, ప్రతి లావాదేవీ తర్వాత ఇది క్రమంగా భౌతికంగా ట్రాక్ చేయబడుతుంది.

- శాశ్వత వ్యవస్థ అనేది ఖరీదైన మరియు ఎక్కువ సమయం తీసుకునే ప్రక్రియ.

- శాశ్వత వ్యవస్థలో, వస్తువుల సంఖ్య పరిమితం, కానీ అవి అధిక విలువను కలిగి ఉంటాయి. ఆవర్తన వ్యవస్థలో, ఇది యూనిట్ విలువకు తక్కువ విలువ కలిగిన పెద్ద వైపున జాబితా సంఖ్య.

- శాశ్వత వ్యవస్థలో జాబితాను ట్రాక్ చేయడానికి కంపెనీలకు ప్రత్యేక మానవశక్తి అవసరం, ఇది అప్పుడప్పుడు జరుగుతుంది కాబట్టి ఆవర్తన వ్యవస్థలో ఇది అవసరం లేదు.

- శాశ్వత వ్యవస్థలో, జాబితా పరిమాణం మరియు పరిస్థితిని మొత్తం కాలానికి తెలుసుకోవచ్చు, ఇది ఆవర్తన వ్యవస్థలో సాధ్యం కాదు.

ఏ కంపెనీలు ఆవర్తన ఇన్వెంటరీ వ్యవస్థను ఉపయోగిస్తాయి?

- చిన్న మరియు రిటైల్ వ్యాపారాలకు ఆవర్తన ఇన్వెంటరీ వ్యవస్థ ఉపయోగపడుతుంది.

- జాబితా పరిమాణం చాలా ఎక్కువగా ఉన్న కంపెనీలు కాని యూనిట్ ధర తక్కువగా ఉంటుంది.

- రోజూ జాబితాను భౌతికంగా పరిశీలించడానికి కంపెనీలు ఈ దినచర్యను ఆపలేవు;

ప్రయోజనాలు

- కాలాల మధ్య భౌతిక లెక్కింపు అవసరం లేదు కాబట్టి, తక్కువ మానవశక్తి అవసరం. అంటే అది చౌకగా ఉంటుంది.

- కాలం చివరిలో మాత్రమే శారీరక తనిఖీ చేయడం వల్ల రెగ్యులర్ పనికి ఆటంకం ఉండదు.

- కాలం చివరిలో పరిమాణం భౌతికంగా తనిఖీ చేయబడుతుంది, కాబట్టి పీరియడ్ అకౌంటింగ్ ముగింపును ధృవీకరించడంలో ఇది నమ్మదగినది.

- కాలాల మధ్య “పని పురోగతిలో ఉంది”, “ముడి పదార్థాలు” ధృవీకరించాల్సిన అవసరం లేదు;

ప్రతికూలతలు

- ఇది మధ్యంతర కాలంలో విక్రయించిన వస్తువుల ధర గురించి ఎటువంటి సమాచారం ఇవ్వదు.

- కాలాల మధ్య కనీస సమాచారం ఉన్నందున చివరికి ముఖ్యమైన సర్దుబాటు చేయవలసి ఉంటుంది.

- మోసానికి అవకాశాలు చాలా ఎక్కువ.

- పెద్ద కంపెనీలకు, ఈ వ్యవస్థ తగినది కాదు.