వేరియబుల్ ఖర్చు (నిర్వచనం, ఉదాహరణలు) | ఏమి ఉంది?

వేరియబుల్ కాస్టింగ్ డెఫినిషన్

వేరియబుల్ కాస్టింగ్ అనేది ఒక విధానం, ఇది ఇన్వెంటరీ యొక్క మూల్యాంకనం లేదా కంపెనీలో ఉత్పత్తి ధరను లెక్కించడం కోసం ఉపయోగించబడుతుంది, ఇక్కడ ఉత్పత్తి ఉత్పత్తితో నేరుగా అనుసంధానించబడిన ఖర్చు మాత్రమే జాబితా వ్యయానికి లేదా ఉత్పత్తి వ్యయానికి వర్తించబడుతుంది. మరియు ఇతర ఖర్చులు ఆదాయ ప్రకటనలో ఖర్చుగా వసూలు చేయబడతాయి.

అవుట్పుట్ ఉత్పత్తికి వేరియబుల్ కాస్ట్ లింకులు, మరియు ఇది ఒక్కో యూనిట్ మొత్తం, ఇది ఒకే యూనిట్ ఉత్పత్తిగా ఉంటుంది. స్కేల్ యొక్క ఆర్ధికవ్యవస్థ ప్రకారం ఉత్పత్తి యూనిట్ల సంఖ్య మొదట్లో పెరుగుతుంది.

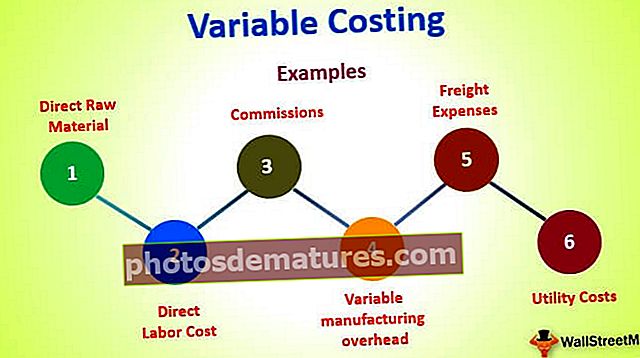

ఇందులో ఏమి ఉంది?

- ప్రత్యక్ష ముడి పదార్థం

- ప్రత్యక్ష కార్మిక వ్యయం

- కమీషన్లు

- వినియోగ ఖర్చులు

- సరుకు రవాణా ఖర్చులు

- వేరియబుల్ తయారీ ఓవర్ హెడ్

వేరియబుల్ ఖర్చు ఉదాహరణలు

ఉదాహరణ # 1

మొత్తం కంపెనీకి, 500 2,500 ధర వద్ద 5,000 యూనిట్లను ఉత్పత్తి చేయమని ఒక సంస్థ ABC అందుకున్నట్లు అనుకుందాం. 5000 యూనిట్ల ఉత్పత్తితో సంబంధం ఉన్న ఖర్చును నిర్ణయించాలని కంపెనీ కోరుకుంటుంది మరియు స్థూల లాభం కూడా తెలుసుకోవాలనుకుంటుంది, అది సంపాదించగలదు.

ఇచ్చిన

- యూనిట్ల వార్షిక ఉత్పత్తి - 200,000

- ముడి పదార్థం ఖర్చు- $ 25,000

- ప్రత్యక్ష కార్మిక వ్యయం- $ 15,000

పరిష్కారం

పై సమాచారం నుండి, ఒకే యూనిట్ సంవత్సరానికి ఒక్కో యూనిట్ ఖర్చును మేము సులభంగా లెక్కించవచ్చు

- ముడి పదార్థం = 25,000 / 200,000 = 0.125

- శ్రమ ఖర్చు = 15,000 / 200,000 = 0.075

కాబట్టి, 5,000 యూనిట్ల ఉత్పత్తికి సంబంధించిన వేరియబుల్ ఖర్చును ఈ క్రింది విధంగా లెక్కించవచ్చు,

= 5,000 * (0.125+0.075)

= $1,000

కాబట్టి, స్థూల లాభం ఇలా లెక్కించవచ్చు

$2,500 – $1,000

స్థూల లాభం =, 500 1,500

ఉదాహరణ # 2

మొత్తం కంపెనీకి, 000 4,500 ధర వద్ద 7,000 యూనిట్లను ఉత్పత్తి చేసే ఆర్డర్ ఎబిసికి లభించిందని అనుకుందాం. 1,000 యూనిట్ల ఉత్పత్తితో ముడిపడి ఉన్న ఖర్చును నిర్ణయించాలని కంపెనీ కోరుకుంటుంది మరియు స్థూల లాభం కూడా తెలుసుకోవాలనుకుంటుంది, అది సంపాదించగలదు.

ఇచ్చిన

- యూనిట్ల వార్షిక ఉత్పత్తి - 250,000

- ముడి పదార్థం ఖర్చు- $ 45,000

- ప్రత్యక్ష కార్మిక వ్యయం- $ 25,000

పరిష్కారం

పై సమాచారం నుండి, ఒకే యూనిట్ సంవత్సరానికి ఒక్కో యూనిట్ ఖర్చును మేము సులభంగా లెక్కించవచ్చు

- ముడి పదార్థం = 45,000 / 250,000 = 0.18

- శ్రమ ఖర్చు = 25,000 / 250,000 = 0.10

కాబట్టి 5,000 యూనిట్ల ఉత్పత్తికి సంబంధించిన వేరియబుల్ ఖర్చును ఈ క్రింది విధంగా లెక్కించవచ్చు,

= 7,000 * (0.18+0.10)

= $1,960

కాబట్టి, స్థూల లాభం ఇలా లెక్కించవచ్చు,

= $2,500 – $1,960

స్థూల లాభం = $ 540

ఉదాహరణ # 3

మొత్తం కంపెనీకి, 500 10,500 ధర వద్ద 5,500 యూనిట్లను ఉత్పత్తి చేసే ఆర్డర్ ఎబిసికి లభించిందని అనుకుందాం. 5500 యూనిట్ల ఉత్పత్తికి సంబంధించిన ఖర్చును నిర్ణయించాలని కంపెనీ కోరుకుంటుంది మరియు స్థూల లాభం కూడా తెలుసుకోవాలనుకుంటుంది, అది సంపాదించగలదు.

ఇచ్చిన

- యూనిట్ల వార్షిక ఉత్పత్తి - 400,000

- ముడి పదార్థం ఖర్చు- 5,000 85,000

- ప్రత్యక్ష శ్రమ ఖర్చు- $ 65,000

పరిష్కారం

పై సమాచారం నుండి, ఒకే యూనిట్ సంవత్సరానికి ఒక్కో యూనిట్ ఖర్చును మేము సులభంగా లెక్కించవచ్చు

- ముడి పదార్థం = 85,000 / 400,000 = 0.2125

- శ్రమ ఖర్చు = 65,000 / 400,000 = 0.1625

కాబట్టి 5,500 యూనిట్ల ఉత్పత్తికి సంబంధించిన వేరియబుల్ ఖర్చును ఈ క్రింది విధంగా లెక్కించవచ్చు,

= 5,500 * (0.2125+0.1625)

= $2,063

కాబట్టి, స్థూల లాభం ఇలా లెక్కించవచ్చు,

= $10,500 – $2,063

స్థూల లాభం =, 4 8,438

ఉదాహరణ # 4

మొత్తం కంపెనీకి, 000 4,500 ధర వద్ద 9,000 యూనిట్లను ఉత్పత్తి చేసే ఆర్డర్ ఎబిసికి లభించిందని అనుకుందాం. 9000 యూనిట్ల ఉత్పత్తికి సంబంధించిన ఖర్చును నిర్ణయించాలని కంపెనీ కోరుకుంటుంది మరియు స్థూల లాభం కూడా తెలుసుకోవాలనుకుంటుంది, అది సంపాదించగలదు.

ఇచ్చిన

- యూనిట్ల వార్షిక ఉత్పత్తి - 250,000

- ముడి పదార్థం ఖర్చు- $ 35,000

- ప్రత్యక్ష కార్మిక వ్యయం- $ 30,000

పరిష్కారం

పై సమాచారం నుండి, ఒకే యూనిట్ సంవత్సరానికి ఒక్కో యూనిట్ ఖర్చును మేము సులభంగా లెక్కించవచ్చు

- ముడి పదార్థం = 35,000 / 250,000 = 0.14

- ప్రత్యక్ష శ్రమ ఖర్చు = 30,000 / 250,000 = 0.12

కాబట్టి 9,000 యూనిట్ల ఉత్పత్తికి సంబంధించిన వేరియబుల్ ఖర్చును ఈ క్రింది విధంగా లెక్కించవచ్చు,

= 9,000 * (0.14+0.12)

= $2,340

కాబట్టి, స్థూల లాభం ఇలా లెక్కించవచ్చు,

= $4,500 – $2,340

స్థూల లాభం = 1 2,160

ముగింపు

ఉత్పాదక వ్యాపారానికి వేరియబుల్ ఖర్చు ఒక ముఖ్యమైన అంశం, మరియు ఇది ఉత్పత్తిపై మరియు వ్యాపారం యొక్క మార్జిన్లపై ప్రత్యక్ష ప్రభావాన్ని చూపుతుందని మనం పైన చూడగలిగినట్లుగా జాగ్రత్తగా విశ్లేషించాలి. ఒక సంస్థ దాని వ్యయ నిర్మాణంపై పూర్తి విశ్లేషణ చేయాలి, ఇది వ్యాపారాన్ని సామర్థ్యాన్ని మెరుగుపరచడంలో సహాయపడుతుంది.