అకౌంటింగ్లో పూర్తి బహిర్గతం సూత్రం | నిర్వచనం, ఉదాహరణలు, ప్రయోజనాలు

పూర్తి బహిర్గతం సూత్రం అంటే ఏమిటి?

పూర్తి బహిర్గతం సూత్రం GAAP (సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ సూత్రాలు) మరియు IFRS7 (ఇంటర్నేషనల్ ఫైనాన్షియల్ రిపోర్టింగ్ స్టాండర్డ్స్) చేత మద్దతు ఇవ్వబడిన ఒక అకౌంటింగ్ విధానం, దీనికి రుణదాతలకు ద్రవ్య లేదా ద్రవ్యేతర అనే ప్రతి సంబంధిత మరియు భౌతిక ఆర్థిక సమాచారాన్ని బహిర్గతం చేయడానికి సంస్థ యొక్క నిర్వహణ అవసరం. , పెట్టుబడిదారులు మరియు సంస్థకు సంబంధించిన వారి నిర్ణయాత్మక ప్రక్రియలో సంస్థ ప్రచురించిన ఆర్థిక నివేదికలపై ఆధారపడిన ఇతర వాటాదారులు.

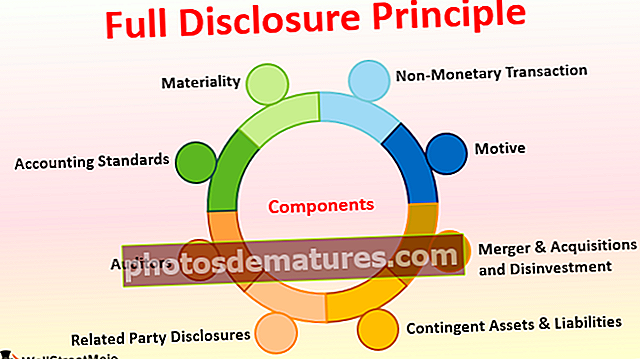

భాగాలు

ఈ క్రింది విధంగా ఉన్న భాగాల జాబితా క్రింద ఉంది:

# 1 - భౌతికత్వం

భౌతిక అంశం ముఖ్యమైనది మరియు ఏదైనా వ్యక్తి యొక్క నిర్ణయాత్మక ప్రక్రియను ప్రభావితం చేస్తుంది. ఒక సంస్థ తన ఆర్థిక నివేదికలను సిద్ధం చేసినప్పుడు, ఏదైనా పార్టీకి సంబంధించిన ప్రతి చిన్న వివరాలు ఖాతాల పుస్తకాలలో చేర్చబడతాయని నిర్ధారించుకోవాలి. దీన్ని ఆర్థిక నివేదికలలో చేర్చలేకపోతే, నివేదికల తర్వాత దాన్ని ఫుట్నోట్గా చూపించాలి.

# 2 - అకౌంటింగ్ ప్రమాణాలు

ప్రతి దేశంలో అకౌంటింగ్ ప్రమాణాలు ట్రాఫిక్ నిబంధనల వంటివి, ప్రతి ఒక్కరూ కట్టుబడి ఉండాలి. ప్రస్తుత సంవత్సరం మరియు గత సంవత్సరాల్లో ఒక సంస్థ అనుసరించిన ప్రమాణాలను బహిర్గతం చేయడం అకౌంటింగ్ ప్రమాణాలు తప్పనిసరి. అలాగే, గత సంవత్సరం నుండి పద్ధతి లేదా అకౌంటింగ్ విధానాలలో ఏదైనా మార్పు ఉంటే, మార్పు కోసం పేర్కొన్న కారణంతో దాన్ని వెల్లడించాలి. మార్పు వెనుక ఉన్న కారణాన్ని ఇతర పార్టీ అర్థం చేసుకోవడానికి ఇది సహాయపడుతుంది.

# 3 - ఆడిటర్లు

పూర్తి బహిర్గతం సూత్రం యొక్క భాగాలలో ఆడిటర్లు ఒకటి, ఇవి పుస్తకాలు లేదా ఫుట్నోట్లోని ప్రతి కీలక సమాచారాన్ని కంపెనీ వెల్లడించాయని నిర్ధారించుకోవాలి. ఏదైనా సందేహం ఉంటే, ధృవీకరణ ప్రశ్నను ఏదైనా మూడవ పార్టీకి పంపడానికి ఆడిటర్. అలాగే, ఆడిటర్లకు ఇన్హౌస్ డేటాపై నమ్మకం లేని సందర్భాల్లో, ఆర్థిక నివేదికలలోని సంఖ్యలు విశ్వసనీయతను ప్రతిబింబించేలా చూడడానికి వారు ఉన్నత నిర్వహణ మరియు సీనియర్ నాయకత్వం నుండి ధృవీకరణ పొందాలి.

# 4 - సంబంధిత పార్టీ ప్రకటనలు

ఒక సంస్థ మరొక సంస్థతో లేదా సంబంధిత భాగం ప్రకారం చట్టం ద్వారా నిర్వచించబడిన వ్యక్తితో వ్యాపారం చేస్తే, మునుపటిది ఆడిటర్లకు మరియు ఖాతాల పుస్తకాలలో వెల్లడించాలి. సంబంధిత పార్టీ బహిర్గతం రెండు సంస్థలు మనీలాండరింగ్లో పాల్గొనవద్దని లేదా ఒక ఉత్పత్తి యొక్క ధర / అమ్మకపు ధరను తగ్గించవని నిర్ధారిస్తుంది.

# 5 - అనిశ్చిత ఆస్తులు & బాధ్యతలు

అనిశ్చిత ఆస్తులు మరియు బాధ్యతలు ఆస్తులు మరియు బాధ్యతలు, ఇవి త్వరలో కార్యరూపం దాల్చాలని ఆశిస్తాయి మరియు దాని ఫలితం కొన్ని షరతులపై ఆధారపడి ఉంటుంది. ఉదాహరణకు - ఒక వ్యాజ్యం ఉన్నట్లయితే మరియు త్వరలో దాన్ని గెలుచుకోవాలని కంపెనీ ఆశిస్తే, అది ఈ వ్యాజ్యాన్ని మరియు గెలిచిన మొత్తాన్ని ఫుట్నోట్లో నిరంతర ఆస్తులుగా ప్రకటించాలి. ఏదేమైనా, కంపెనీ ఈ దావాను కోల్పోతుందని ఆశిస్తే, అది ఈ దావాను ప్రకటించాలి మరియు ఫుట్నోట్లో ఆ మొత్తాన్ని నిరంతర బాధ్యతగా గెలుచుకోవాలి.

# 6 - విలీనం & సముపార్జనలు మరియు పెట్టుబడులు పెట్టడం

కంపెనీ తన ఉత్పత్తులను లేదా వ్యాపార యూనిట్ను విక్రయించినట్లయితే లేదా అదే వ్యాపారం యొక్క మరొక వ్యాపారం లేదా మరొక సంస్థ యూనిట్ను కొనుగోలు చేసినట్లయితే, అది ఈ లావాదేవీ వివరాలను ఖాతాల పుస్తకాలలో వెల్లడించాలి. అలాగే, ప్రస్తుత వ్యాపారానికి ఇది ఎలా సహాయపడుతుందనే దాని గురించి వివరంగా చెప్పాలి.

# 7 - ద్రవ్యేతర లావాదేవీ

ద్రవ్య లావాదేవీ మాత్రమే సంస్థను మరియు మరొక వాటాదారుని ప్రభావితం చేస్తుంది. కొన్నిసార్లు రుణ బ్యాంకులో మార్పు, నియామకం లేదా స్వతంత్ర డైరెక్టర్ విడుదల, వాటా పద్ధతిలో మార్పు కూడా సంస్థలోని వాటాదారులకు పదార్థం. కాబట్టి, ఈ రకమైన కార్యకలాపాలు ఏవైనా ఖాతాల పుస్తకాలలో వెల్లడయ్యేలా సంస్థ నిర్ధారించాలి.

# 8 - ఉద్దేశ్యం

పూర్తి బహిర్గతం సూత్రం వెనుక ఉన్న కారణం ఏమిటంటే, ఏదైనా సంస్థ యొక్క అకౌంటెంట్లు మరియు ఉన్నత నిర్వహణ దుర్వినియోగం, మనీలాండరింగ్ లేదా ఖాతాల పుస్తకాల తారుమారుకి పాల్పడదు. అలాగే, బయటి వ్యక్తికి రుణాలు, రుణదాతలు, రుణగ్రహీతలు, డైరెక్టర్లు, ముఖ్యమైన వాటాదారులు మొదలైన వాటి గురించి పూర్తి సమాచారం ఉన్నప్పుడు, సంస్థ గురించి సమాచారం మరియు అభిప్రాయాన్ని రూపొందించడం సులభం అవుతుంది.

పూర్తి ప్రకటన సూత్రం ఉదాహరణ

గత మూడు సంవత్సరాల్లో X లిమిటెడ్కు M 5 మిలియన్లు మరియు అంతకంటే ఎక్కువ ఆదాయం ఉందని పరిశీలిద్దాం, మరియు వార్షిక రిటర్న్ దాఖలు చేయడంలో ఆలస్యం కారణంగా వారు ప్రతి సంవత్సరం $ 20,000 చొప్పున ఆలస్య రుసుము మరియు జరిమానా చెల్లిస్తున్నారు. ఇప్పుడు, పన్ను రుసుముతో కూడిన ఈ $ 20,000 క్లబ్ అయితే, ఇది పన్ను వ్యయం కాదని, ఆలస్య రుసుము మరియు జరిమానాలు అని చాలామందికి తెలియదు. అదే సమయంలో, విడిగా చూపిస్తే, పెట్టుబడిదారుడు వార్షిక రాబడిని దాఖలు చేయడంలో సంస్థ యొక్క ఉద్దేశాన్ని ప్రశ్నించవచ్చు, ఎందుకంటే మూడేళ్ళలో స్థిరంగా ఆలస్యం జరుగుతుంది. కాబట్టి పూర్తి బహిర్గతం సూత్రం ప్రకారం, ఈ $ 20,000 ఆలస్య రుసుము మరియు జరిమానాల క్రింద చూపించబడాలి, ఇది ఏ వ్యక్తికైనా సులభంగా అర్థమయ్యే స్వభావాన్ని స్పష్టంగా వివరిస్తుంది.

ప్రయోజనాలు

- ఆర్థిక నివేదికలను అర్థం చేసుకోవడం మరియు నిర్ణయం తీసుకోవడం సులభం చేస్తుంది;

- ఆర్థిక నివేదికల వినియోగం మరియు పోలికను సులభతరం చేస్తుంది.

- మార్కెట్లో సంస్థ యొక్క సౌహార్దత మరియు సమగ్రతను మెరుగుపరుస్తుంది;

- పరిశ్రమలో ఉత్తమ పద్ధతులను ప్రేరేపిస్తుంది మరియు సంస్థపై ప్రజల విశ్వాసాన్ని మెరుగుపరుస్తుంది;

- ఆడిట్ కోసం మరియు రుణాల కోసం దరఖాస్తు చేసుకోవడం అవసరం.

ప్రతికూలతలు

- కొన్నిసార్లు బయట వెల్లడించిన సమాచారం కంపెనీకి హానికరం.

- పోటీదారులు డేటాను ఉపయోగించుకోవచ్చు మరియు దానిని కంపెనీకి వ్యతిరేకంగా ఉపయోగించుకోవచ్చు, ఇది వ్యాపారానికి చెడ్డది.

పూర్తి బహిర్గతం సూత్రంలో మార్పుల గురించి గమనించవలసిన అంశాలు

ఈ రోజుల్లో, అకౌంటింగ్ వ్యవస్థ అభివృద్ధితో, అన్ని విభాగాలు ERP - ఎంటర్ప్రైజ్ రిసోర్స్ ప్లానింగ్ సిస్టమ్స్ ద్వారా ఒకదానితో ఒకటి అనుసంధానించబడినందున ఖాతాల పుస్తకాలను తయారు చేయడం సులభం మరియు శీఘ్రంగా ఉంటుంది. కంప్యూటర్ల నుండి చాలా సమాచారం సులభంగా అందుబాటులో ఉన్నందున ఇది బహిర్గతం చేయడాన్ని సులభతరం చేస్తుంది. అలాగే, బహిర్గతం చేయడానికి ముందు పన్ను రేటు, రిపోర్టింగ్ ఫార్మాట్ లేదా మరేదైనా మార్పులను అకౌంటెంట్లు అమలు చేయాలని నిర్ధారించుకోవాలి.ముగింపు

ఏదైనా సంస్థ యొక్క అకౌంటింగ్ ప్రక్రియలో బహిర్గతం సూత్రం ఒక ముఖ్యమైన భాగం. ఈ విధానం పరోక్షంగా ఆర్థిక నివేదికలను సమయానికి సిద్ధం చేయడానికి ప్రాధాన్యత ఇస్తుంది, ఇది సకాలంలో పన్ను దాఖలు మరియు సున్నితమైన ఆడిట్ సదుపాయానికి దారితీస్తుంది. ఇది రుణదాతలు, రుణగ్రహీతలు మరియు ఇతర వాటాదారులకు సంస్థ యొక్క ఆర్ధిక ఆరోగ్యం గురించి స్పష్టమైన అభిప్రాయాన్ని కలిగి ఉండటానికి సహాయపడుతుంది. ఈ ప్రకటన సాధారణ ప్రజలకు ఖాతాల పుస్తకాలను అర్థం చేసుకోవడాన్ని సులభతరం చేస్తుంది మరియు ఒక సంస్థలో పెట్టుబడులు పెట్టాలా వద్దా అనే సమాచారం ఇవ్వగలదు. పూర్తి బహిర్గతం సూత్రం సంస్థపై మొత్తం విశ్వాసాన్ని ప్రేరేపిస్తుందని మేము పరిగణించవచ్చు, ఇది దీర్ఘకాలంలో ఆర్థిక వ్యవస్థకు మరియు దేశానికి కూడా మంచిది.