ప్రమాద బీమా నిర్వచనం | భీమాలో ప్రమాదాల యొక్క టాప్ 8 రకాలు

రిస్క్ ఇన్సూరెన్స్ అంటే ఏమిటి?

రిస్క్ ఇన్సూరెన్స్ అనేది హానికరమైన లేదా unexpected హించని ఏదో సంభవించే ప్రమాదం లేదా అవకాశాన్ని సూచిస్తుంది, ఇందులో వ్యక్తి యొక్క విలువైన ఆస్తుల నష్టం లేదా నష్టం లేదా భీమాదారులు ఈ నష్టాలను అంచనా వేసే వ్యక్తి యొక్క గాయం లేదా మరణం మరియు దాని ఆధారంగా, పాలసీదారుడు చెల్లించాల్సిన ప్రీమియంను పని చేయండి.

వివరణ

- పాలసీ పరిధిలో ఉన్న నష్టానికి గురైన భీమా పాలసీదారులకు చెల్లించాల్సిన ధరను అంచనా వేయడంలో రిస్క్ ఇన్సూరెన్స్ ఉంటుంది. ఇది దొంగతనం, నష్టం లేదా ఆస్తి నష్టం వంటి వివిధ రకాల ప్రమాదాలను కలిగి ఉంటుంది లేదా ఎవరైనా గాయపడటం కూడా ఉండవచ్చు; ఏ సమయంలోనైనా unexpected హించని లేదా హానికరమైన ఏదైనా జరిగే అవకాశం ఉంది.

- భీమా చేసిన ఆస్తి లేదా వస్తువుకు నష్టం, గాయాలు లేదా ప్రమాదవశాత్తు నాశనం కావచ్చు లేదా తరచుగా సంభవించే నష్టాలకు ఆర్థిక విలువ యొక్క చెల్లింపును లెక్కించడంలో ఇది అభివృద్ధి చెందుతుంది. పాలసీదారుడు నష్టపోయినప్పుడు నష్టాన్ని పూడ్చడానికి అటువంటి బీమా చేసిన వస్తువును మార్చడానికి లేదా మరమ్మత్తు చేయడానికి ఎంత ఖర్చవుతుందో కూడా ఇది పేర్కొంది. బీమా సంస్థలు దావాలను లెక్కించాలి మరియు వారి నష్టాలను అంచనా వేస్తాయి.

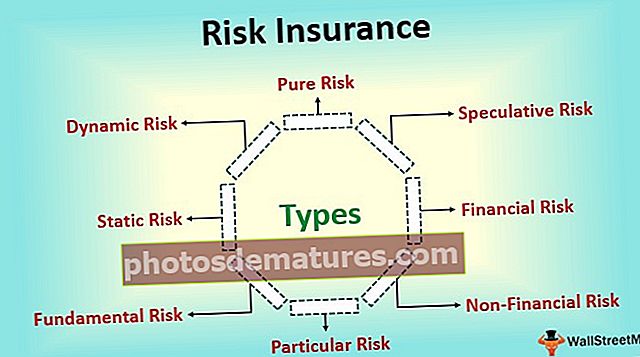

రకాలు

భీమాలో వివిధ రకాల ప్రమాదాలు క్రిందివి:

# 1 - స్వచ్ఛమైన ప్రమాదం

- స్వచ్ఛమైన ప్రమాదం అనేది వ్యక్తిని కోల్పోవటానికి మాత్రమే దారితీస్తుందని లేదా గరిష్టంగా అది వ్యక్తికి కూడా విరామం యొక్క పరిస్థితికి దారి తీస్తుందని నిశ్చయించుకున్న పరిస్థితిని సూచిస్తుంది, అయితే ఇది వ్యక్తికి ఎప్పుడూ లాభం కలిగించదు. స్వచ్ఛమైన ప్రమాదానికి ఉదాహరణ ఏదైనా ప్రకృతి విపత్తు కారణంగా ఇంటికి నష్టం కలిగించే అవకాశం ఉంది.

- ఒకవేళ ఏదైనా ప్రకృతి విపత్తు సంభవించినట్లయితే అది వ్యక్తి యొక్క ఇంటిని మరియు దాని గృహ వస్తువులను దెబ్బతీస్తుంది లేదా అది వ్యక్తి యొక్క ఇల్లు మరియు గృహ వస్తువులపై ప్రభావం చూపదు కాని ఈ ప్రకృతి విపత్తు వ్యక్తికి ఎటువంటి లాభం లేదా లాభం ఇవ్వదు. కాబట్టి, ఇది స్వచ్ఛమైన ప్రమాదానికి లోనవుతుంది మరియు ఈ నష్టాలు భీమా చేయవు.

# 2 - స్పెక్యులేటివ్ రిస్క్

- స్పెక్యులేటివ్ రిస్క్ అనేది ఫలితం యొక్క దిశ ఖచ్చితంగా తెలియని పరిస్థితిని సూచిస్తుంది, అనగా, ఇది వ్యక్తికి నష్టం, లాభం లేదా విచ్ఛిన్నం చేసే పరిస్థితికి దారితీస్తుంది. ఈ నష్టాలు సాధారణంగా భీమా కాదు. Ula హాజనిత ప్రమాదానికి ఉదాహరణ ఒక సంస్థ యొక్క వాటాలను ఒక వ్యక్తి కొనుగోలు చేయడం.

- ఇప్పుడు, వాటాల ధరలు ఏ దిశలోనైనా వెళ్ళవచ్చు మరియు ఆ వాటాల అమ్మకం సమయంలో ఒక వ్యక్తి నష్టం, లాభం లేదా నష్టం లేకుండా చేయవచ్చు. కాబట్టి, ఇది స్పెక్యులేటివ్ రిస్క్ పరిధిలోకి వస్తుంది.

# 3 - ఆర్థిక ప్రమాదం

ఫైనాన్షియల్ రిస్క్ అనేది డబ్బు యొక్క పరంగా ఈవెంట్ యొక్క ఫలితాన్ని కొలవగల ప్రమాదాన్ని సూచిస్తుంది, అనగా, రిస్క్ కారణంగా సంభవించే ఏదైనా నష్టాన్ని సంబంధిత వ్యక్తి ద్రవ్య విలువలో కొలవవచ్చు. ఆర్థిక ప్రమాదానికి ఉదాహరణ, అగ్ని కారణంగా కంపెనీ గిడ్డంగిలోని వస్తువులకు నష్టం. ఈ నష్టాలు భీమా మరియు సాధారణంగా భీమా యొక్క ప్రధాన అంశాలు.

# 4 - ఆర్థికేతర రిస్క్

ఆర్థికేతర రిస్క్ అనేది డబ్బు పరంగా ఈవెంట్ యొక్క ఫలితాన్ని కొలవలేని ప్రమాదాన్ని సూచిస్తుంది, అనగా, ప్రమాదం కారణంగా సంభవించే ఏదైనా నష్టాన్ని సంబంధిత వ్యక్తి ద్రవ్య విలువలో కొలవలేరు. ఆర్థికేతర రిస్క్కు ఉదాహరణ మొబైల్ ఫోన్లను కొనుగోలు చేసేటప్పుడు బ్రాండ్ను సరిగా ఎంపిక చేయని ప్రమాదం ఉంది. ఈ నష్టాలను కొలవలేము కాబట్టి వాటిని భరించలేము.

# 5 - ప్రత్యేక ప్రమాదం

ప్రత్యేకమైన ప్రమాదం అనేది వ్యక్తి లేదా కొంతమంది వ్యక్తుల సమూహం యొక్క చర్యలు లేదా జోక్యాల వల్ల తలెత్తే ప్రమాదాన్ని సూచిస్తుంది. కాబట్టి, వ్యక్తిగత-స్థాయి మరియు దాని ప్రభావం ద్వారా నిర్దిష్ట ప్రమాదం యొక్క మూలం స్థానికీకరించిన స్థాయిలో అనుభూతి చెందుతుంది. ఒక నిర్దిష్ట ప్రమాదానికి ఉదాహరణ బస్సులో ప్రమాదం. ఈ నష్టాలు భీమా మరియు సాధారణంగా భీమా యొక్క ప్రధాన అంశాలు.

# 6 - ప్రాథమిక ప్రమాదం

ప్రాథమిక ప్రమాదం అనేది ఏ వ్యక్తి యొక్క నియంత్రణలో లేని కారణాల వల్ల తలెత్తే ప్రమాదాన్ని సూచిస్తుంది. కాబట్టి, ప్రాథమిక ప్రమాదం దాని మూలం మరియు వ్యక్తిత్వ పరిణామాలలో వ్యక్తిత్వం లేనిదని చెప్పవచ్చు. ఈ నష్టాల ప్రభావం తప్పనిసరిగా సమూహంపై ఉంటుంది, అనగా, ఇది పెద్ద జనాభాను ప్రభావితం చేస్తుంది. ప్రాథమిక ప్రమాదానికి ఉదాహరణ సహజ విపత్తు, ఆర్థిక మందగమనం వంటి సంఘటనల ద్వారా సమూహంపై వచ్చే నష్టాలను కలిగి ఉంటుంది. ఈ నష్టాలు భీమా చేయలేనివి.

# 7 - స్టాటిక్ రిస్క్

స్టాటిక్ రిస్క్ అనేది రిస్క్ను సూచిస్తుంది, ఇది కాల వ్యవధిలో స్థిరంగా ఉంటుంది మరియు సాధారణంగా వ్యాపార వాతావరణం ద్వారా ప్రభావితం కాదు. ఈ ప్రమాదాలు మానవ తప్పిదాలు లేదా ప్రకృతి చర్యల నుండి ఉత్పన్నమవుతాయి. స్టాటిక్ రిస్క్కు ఉదాహరణ, ఒక సంస్థలో దాని ఉద్యోగులలో ఒకరు నిధుల అపహరణ. కొలిచేందుకు తేలికగా ఉన్నందున అవి సాధారణంగా సులభంగా భీమా చేయబడతాయి.

# 8 - డైనమిక్ రిస్క్

డైనమిక్ రిస్క్ అంటే ఆర్థిక వ్యవస్థలో ఏమైనా మార్పులు వచ్చినప్పుడు తలెత్తే ప్రమాదాన్ని సూచిస్తుంది. ఈ నష్టాలను సాధారణంగా to హించడం సులభం కాదు. ఈ మార్పులు ఆర్థిక వ్యవస్థ సభ్యులకు ఆర్థిక నష్టాలను తెచ్చిపెడతాయి. డైనమిక్ రిస్క్ యొక్క ఉదాహరణలో ఆర్థిక వ్యవస్థలోని వ్యక్తుల ఆదాయంలో మార్పులు, వారి అభిరుచులు మరియు ప్రాధాన్యతలు మొదలైనవి ఉంటాయి. అవి సాధారణంగా సులభంగా భీమా చేయబడవు.

రిస్క్ ఇన్సూరెన్స్ యొక్క భావన

భీమా పాలసీదారులకు భీమా పాలసీలను జారీ చేయడంలో వారి నష్టాలను భీమాదారులు ఎలా అంచనా వేస్తారో, నష్టం, దొంగతనం, లేదా ఆస్తికి నష్టం లేదా ఎవరైనా గాయపడటం వలన కలిగే నష్టాలపై భీమా వారు చెబుతారు. ఈ భావన భీమా జారీలో ఆ నష్టాల రకాలు కూడా ఉన్నాయని చెప్పారు. నష్టాన్ని అంచనా వేయడానికి మరియు నష్టం లేదా నష్టం సంభవించినట్లయితే భవిష్యత్తులో ఏ సమయంలోనైనా చెల్లించగల క్లెయిమ్లను లెక్కించడానికి ఇది బీమా సంస్థలకు సహాయపడుతుంది.

ముగింపు

అందువల్ల రిస్క్ ఇన్సూరెన్స్ లేదా ఇన్సూరెన్స్లోని నష్టాలు the హించని సంఘటనలు సంభవించే అవకాశం, ఇది వ్యక్తికి లేదా దాని ఆస్తికి నష్టాన్ని కలిగిస్తుంది. ఈ రోజుల్లో చాలా నష్టాలు భీమా సంస్థలచే భీమా చేయబడవు. ఈ కంపెనీలు సంఘటనలు సంభవించే సంభావ్యతను మరియు వాటి ప్రభావాన్ని లెక్కించి, తదనుగుణంగా ప్రీమియాన్ని లెక్కిస్తాయి.