ఆదాయ ప్రకటన vs బ్యాలెన్స్ షీట్ | టాప్ 5 తేడాలు (ఉదాహరణ)

ఆదాయ ప్రకటన మరియు బ్యాలెన్స్ షీట్ తేడాలు

ఆర్థిక చిట్టా సంస్థ యొక్క లాభం లేదా నష్టాన్ని నిర్ధారించడానికి కాల వ్యవధిలో అన్ని ఆదాయాలు మరియు ఖర్చుల సారాంశాన్ని అందించే సంస్థ యొక్క ఆర్థిక నివేదికలలో ఇది ఒకటి, అయితే, బ్యాలెన్స్ షీట్ వాటాదారుల ఈక్విటీ, బాధ్యతలు మరియు సంస్థ యొక్క ఆస్తులను ఒక నిర్దిష్ట సమయంలో అందించే సంస్థ యొక్క ఆర్థిక నివేదికలలో ఇది ఒకటి.

ఇచ్చిన వ్యవధిలో సంస్థ యొక్క వ్యాపార పనితీరు ఎలా ఉందో ఆదాయ ప్రకటన అందిస్తుంది, అయితే బ్యాలెన్స్ షీట్ అనేది ఒక నిర్దిష్ట సమయంలో కంపెనీ ఆస్తులు మరియు బాధ్యతల యొక్క స్నాప్షాట్.

తులనాత్మక పట్టిక

| అంశాలు | ఆర్థిక చిట్టా | బ్యాలెన్స్ షీట్ |

| అది ఏమిటి? | పరిశీలనలో ఉన్న కాలానికి వ్యాపారం ఎలా పని చేసిందో ఆదాయ ప్రకటన చూపిస్తుంది. | బ్యాలెన్స్ షీట్ సంస్థ యొక్క ఆర్ధికవ్యవస్థ యొక్క మొత్తం చిత్రాన్ని మాకు అందిస్తుంది. ఇది నిధుల వనరులు మరియు నిధుల ఉపయోగాలపై వివరాలను అందిస్తుంది. |

| ముఖ్య అంశాలు? | ఆదాయం - ఎంటిటీ యొక్క ఆపరేటింగ్ కార్యకలాపాల నుండి వచ్చే ఆదాయ ఫలితాలు (సరుకులను అమ్మడం, సేవలను అమ్మడం) ఖర్చులు మరియు ఖర్చులు - ఇవి ఆదాయాన్ని సంపాదించడంలో మరియు ఎంటిటీని నిర్వహించడంలో ఉంటాయి. లాభం - నికర బ్యాలెన్స్ అంటే వ్యాపారం చేసే లాభం. | ఆస్తులు - ఆస్తులు సంస్థ యొక్క ఆర్థిక వనరులు. గత లావాదేవీలు లేదా సంఘటనల ఫలితంగా ఒక సంస్థ పొందిన లేదా నియంత్రించబడే ప్రస్తుత మరియు భవిష్యత్తు ఆర్థిక ప్రయోజనాలు అవి. ప్రస్తుత ఆస్తులు మరియు దీర్ఘకాలిక ఆస్తులు - ఆస్తులను రెండు రకాలుగా విభజించారు. బాధ్యతలు - బాధ్యతలు బ్యాలెన్స్ షీట్ తేదీ నాటికి ఇతరులకు చెందిన బాధ్యతలు. గత లావాదేవీలు లేదా సంఘటనల ఫలితంగా భవిష్యత్తులో ఆస్తులను బదిలీ చేయడానికి లేదా భవిష్యత్తులో ఇతర సంస్థలకు సేవలను అందించడానికి ఒక నిర్దిష్ట సంస్థ యొక్క ప్రస్తుత బాధ్యతల నుండి అవి ఉత్పన్నమవుతాయి. వాటాదారుల ఈక్విటీ - బ్యాలెన్స్ షీట్ యొక్క మూడవ విభాగం స్టాక్ హోల్డర్స్ ఈక్విటీ. (కంపెనీ ఏకైక యజమాని అయితే, దీనిని యజమాని ఈక్విటీ అని పిలుస్తారు.) స్టాక్ హోల్డర్స్ ఈక్విటీ మొత్తం ఆస్తి మొత్తాలకు మరియు బాధ్యత మొత్తాల మధ్య వ్యత్యాసం. |

| సమయ వ్యవధి | ఆదాయ ప్రకటన కొంతకాలం తయారు చేయబడింది. ఉదాహరణకు, కోల్గేట్ తన 10 కె ఫైలింగ్స్లో, జనవరి 1 నుండి డిసెంబర్ 31 మధ్య కాలానికి ఆదాయ ప్రకటనలను నివేదిస్తుంది. | మరోవైపు, బ్యాలెన్స్ షీట్ ఒక నిర్దిష్ట సమయంలో ఉంటుంది. కోల్గేట్ డిసెంబర్ 31 నాటికి తన బ్యాలెన్స్ షీట్ను నివేదించింది. |

| ఆర్థిక విశ్లేషణ | స్థూల మార్జిన్, ఆపరేటింగ్ మార్జిన్, నెట్ మార్జిన్, ఆపరేటింగ్ లీవరేజ్, ఫైనాన్షియల్ లీవరేజ్, ROE (బ్యాలెన్స్ షీట్ నుండి ఈక్విటీని ఉపయోగిస్తుంది) | ప్రస్తుత నిష్పత్తి, శీఘ్ర నిష్పత్తి, నగదు కవరేజ్ నిష్పత్తి, స్వీకరించదగిన టర్నోవర్ నిష్పత్తి, ఇన్వెంటరీ టర్నోవర్ నిష్పత్తి, చెల్లించదగిన టర్నోవర్ నిష్పత్తి, డిఎస్సిఆర్ నిష్పత్తి, మొత్తం ఆస్తులపై రాబడి |

| ఉపయోగాలు | వ్యాపారం యొక్క మొత్తం వీక్షణను అందించడం ద్వారా ఆదాయ ప్రకటన నిర్వహణకు సహాయపడుతుంది. రెవెన్యూ వర్సెస్ ఖర్చులు, వ్యాపారం ఎంత లాభదాయకంగా ఉంటుంది మరియు వారు దృష్టి పెట్టవలసిన ప్రాంతాలు | బ్యాలెన్స్ షీట్ సంస్థ యొక్క మొత్తం ఆర్థిక ఆరోగ్యంతో నిర్వహణను అందిస్తుంది - తీసుకున్న అప్పు మొత్తం, సంస్థ యొక్క మొత్తం ద్రవ్య స్థానం, నగదు మరియు నగదు బ్యాలెన్స్ మొదలైనవి |

ఆదాయ ప్రకటన వర్సెస్ బ్యాలెన్స్ షీట్ ఫార్మాట్

ఆదాయ ప్రకటనలు మరియు బ్యాలెన్స్ షీట్లు రెండింటిలోనూ అంశాలు ఎలా అమర్చబడుతున్నాయో మేము వివరిస్తాము, ఆపై వాటి యొక్క చిత్ర ప్రాతినిధ్యాన్ని పరిశీలిస్తాము.

ఆదాయ ప్రకటన యొక్క ఆకృతి

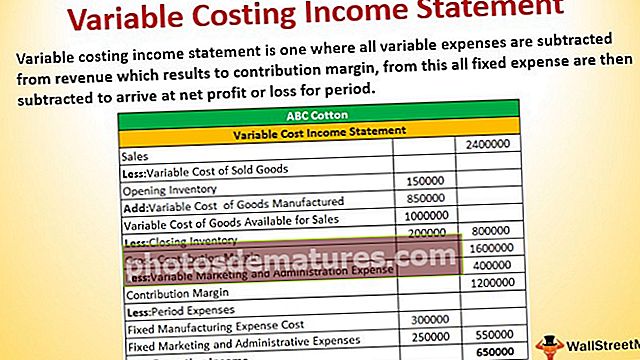

- మొదట, మేము “మొత్తం అమ్మకాలు / రాబడి” తో ప్రారంభిస్తాము. ఉత్పత్తి చేసిన మొత్తం యూనిట్లను యూనిట్కు ధరతో గుణించడం ద్వారా మొత్తం ఆదాయాన్ని లెక్కించవచ్చు. దీనిని "స్థూల రాబడి" అంటారు. స్థూల రాబడి నుండి, అమ్మకపు రాబడి / అమ్మకపు తగ్గింపు తీసివేయబడుతుంది, ఇది మాకు “నికర ఆదాయాన్ని” ఇస్తుంది.

- ఆ తరువాత, మేము అమ్మకాలకు నేరుగా సంబంధించిన ఖర్చు అయిన “అమ్మకపు ఖర్చు” ని చేర్చుతాము. "అమ్మకపు ఖర్చు" ను "నికర ఆదాయం" నుండి తీసివేసిన తరువాత, మనకు "స్థూల లాభం / నష్టం" లభిస్తుంది.

- "స్థూల లాభం / నష్టం" నుండి, నిర్వహణ ఖర్చులు (అమ్మకం & పరిపాలనా ఖర్చులు, సిబ్బంది జీతాలు, పరిశోధన మరియు అభివృద్ధి ఖర్చులు మొదలైనవి) తీసివేయబడతాయి. నిర్వహణ ఖర్చులు అమ్మకాలతో నేరుగా సంబంధం లేని ఖర్చులు. అప్పుడు, మేము స్థూల లాభం / నష్టం నుండి తరుగుదలని కూడా తీసివేస్తాము. నిర్వహణ ఖర్చులు మరియు తరుగుదల ఖర్చులను స్థూల లాభం / నష్టం నుండి తగ్గించడం మాకు నిర్వహణ లాభం లేదా EBIT (వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు / నష్టం) ఇస్తుంది.

- ఇప్పుడు చేయవలసినవి రెండు ఉన్నాయి. మొదట, వడ్డీ ఖర్చులు EBIT నుండి తీసివేయబడాలి మరియు రెండవది, సంస్థ యొక్క "పొదుపు ఖాతా" నుండి సంపాదించిన వడ్డీ ఆదాయం తిరిగి జోడించబడుతుంది. మరియు మనకు పిబిటి (పన్నుల ముందు లాభం / నష్టం) లభిస్తుంది.

- చివరగా, మేము దిగువ శ్రేణిని చేరుకోవడానికి పన్నులను తీసివేస్తాము. ఇది "నికర లాభం" లేదా "నికర నష్టం" కావచ్చు, దీనిని "పన్ను తరువాత లాభం / నష్టం" అని కూడా పిలుస్తారు.

- ఆ తరువాత, మేము EPS ను లెక్కించాలి. ఉదాహరణకు, మేము కంపెనీ MNC యొక్క EPS ను లెక్కించాల్సిన అవసరం ఉంటే మరియు “నికర లాభం”, 000 500,000 మరియు “అత్యుత్తమ వాటాల” సంఖ్య 50,000 అని మాకు తెలిస్తే, EPS ప్రతి షేరుకు = ($ 500,000 / 50,000) = $ 10 అవుతుంది.

ఆదాయ ప్రకటన ఆకృతి యొక్క చిత్ర ప్రాతినిధ్యంలో ఒక చూపు చూద్దాం -

గమనిక: 2015 & 2016 సంవత్సరాంతానికి మిగిలి ఉన్న వాటాల సంఖ్య వరుసగా 90,000 మరియు 100,000.

బ్యాలెన్స్ షీట్ యొక్క ఆకృతి

బ్యాలెన్స్ షీట్ యొక్క ఆకృతిని చూద్దాం.

- మొదట, ద్రవ్యత ప్రకారం ఆస్తులను వ్రాస్తాము. అంటే మనం మొదట “ప్రస్తుత ఆస్తులను” అణిచివేస్తాము. ప్రస్తుత ఆస్తులలో - నగదు & నగదు సమానమైనవి, స్వల్పకాలిక పెట్టుబడులు, ఇన్వెంటరీలు, వాణిజ్యం మరియు ఇతర స్వీకరించదగినవి, ముందస్తు చెల్లింపులు & సంపాదించిన ఆదాయం, ఉత్పన్న ఆస్తులు, ప్రస్తుత ఆదాయపు పన్ను ఆస్తులు, అమ్మకానికి ఉంచిన ఆస్తులు మొదలైనవి.

- ప్రస్తుత ఆస్తుల తరువాత, మేము “ప్రస్తుత-కాని ఆస్తులను” వ్రాస్తాము, అది సంవత్సరంలోపు నగదుగా మార్చబడదు. ప్రస్తుత-కాని ఆస్తులలో - ఆస్తి, మొక్క మరియు పరికరాలు, గుడ్విల్, అసంపూర్తిగా ఉన్న ఆస్తులు, అసోసియేట్స్ & జాయింట్ వెంచర్లలో పెట్టుబడులు, ఆర్థిక ఆస్తులు, ఉద్యోగుల ప్రయోజనాల ఆస్తులు, వాయిదాపడిన పన్ను ఆస్తులు మొదలైనవి.

- ప్రస్తుత ఆస్తులు మరియు నాన్-కరెంట్ ఆస్తుల మొత్తం "మొత్తం ఆస్తులు" అంటారు.

- మొత్తం ఆస్తుల తరువాత, మేము “ప్రస్తుత బాధ్యతలు” చేర్చుతాము. ప్రస్తుత బాధ్యతల క్రింద, మేము వీటిని చేర్చుతాము - ఆర్థిక debt ణం (స్వల్పకాలిక), వాణిజ్యం మరియు ఇతర చెల్లింపులు, సముపార్జనలు మరియు వాయిదా వేసిన ఆదాయం, కేటాయింపులు, ఉత్పన్న బాధ్యతలు, ప్రస్తుత ఆదాయపు పన్ను బాధ్యతలు, అమ్మకం కోసం ఆస్తులతో నేరుగా సంబంధం ఉన్న బాధ్యతలు, చెల్లించవలసిన ఖాతాలు, చెల్లించవలసిన అమ్మకపు పన్ను , చెల్లించాల్సిన ఆదాయపు పన్ను, చెల్లించవలసిన వడ్డీ, బ్యాంక్ ఓవర్డ్రాఫ్ట్లు, చెల్లించాల్సిన పేరోల్ పన్నులు, ముందుగానే కస్టమర్ డిపాజిట్లు, సేకరించిన ఖర్చులు, స్వల్పకాలిక రుణాలు, దీర్ఘకాలిక అప్పుల ప్రస్తుత మెచ్యూరిటీలు మొదలైనవి.

- ప్రస్తుత బాధ్యతల తరువాత, మేము "ప్రస్తుత-కాని బాధ్యతలు" చేర్చుతాము. ప్రస్తుత కాని బాధ్యతలు - ఆర్థిక రుణం (దీర్ఘకాలిక), ఉద్యోగుల ప్రయోజనాల బాధ్యతలు, నిబంధనలు, వాయిదాపడిన పన్ను బాధ్యతలు, ఇతర చెల్లించవలసినవి మొదలైనవి.

- ప్రస్తుత బాధ్యతలు మరియు ప్రస్తుత-కాని బాధ్యతలు మొత్తం "మొత్తం బాధ్యతలు" అని పిలువబడతాయి.

- చివరగా, మేము చివరి - “వాటాదారుల ఈక్విటీ” ని చేర్చుతాము. వాటాదారుల ఈక్విటీని మేము ఎలా ఫార్మాట్ చేస్తామో ఇక్కడ ఉంది -

వేరు చేయడానికి కోల్గేట్ ఉదాహరణ

ఆదాయ ప్రకటన మరియు బ్యాలెన్స్ షీట్ను వివరించడానికి, మేము నిలువు విశ్లేషణ లేదా సాధారణ పరిమాణ ప్రకటనను ఉపయోగిస్తాము.

- ప్రతి సంవత్సరానికి, ఆదాయ స్టేట్మెంట్ లైన్ అంశాలను దాని సంవత్సరపు టాప్ లైన్ (నెట్ సేల్స్) సంఖ్యతో విభజించారు.

- ఉదాహరణకు, స్థూల లాభం కోసం, ఇది స్థూల లాభం / నికర అమ్మకాలు. అదేవిధంగా ఇతర సంఖ్యలకు

కోల్గేట్ యొక్క ఆదాయ ప్రకటన యొక్క వివరణ

- కోల్గేట్లో, లాభం (స్థూల లాభం / నికర అమ్మకాలు) 56% -59% పరిధిలో ఉన్నాయని మేము గమనించాము.

- SG&A 2007 లో 36.1% నుండి 2015 తో ముగిసిన సంవత్సరంలో 34.1% కి తగ్గిందని మేము గమనించాము.

- నికర లాభం మార్జిన్ 12% నుండి 14.5% పరిధిలో ఉందని మేము గమనించాము. అయితే, ఇది 2015 లో 8.6% కి తగ్గింది

- అలాగే, నిర్వహణ ఆదాయం 2015 లో గణనీయంగా పడిపోయిందని గమనించండి.

- అలాగే, సమర్థవంతమైన పన్ను రేట్లు 2015 లో 44% కి పెరిగాయి (2008 నుండి 2014 వరకు ఇది 32-33% పరిధిలో ఉంది).

కోల్గేట్ బ్యాలెన్స్ షీట్ యొక్క వివరణ

- ప్రతి సంవత్సరానికి, బ్యాలెన్స్ షీట్ లైన్ అంశాలు దాని సంవత్సరపు అగ్ర ఆస్తుల (లేదా మొత్తం బాధ్యతలు) సంఖ్యతో విభజించబడతాయి.

- ఉదాహరణకు, ఖాతాల స్వీకరించదగిన వాటి కోసం, మేము స్వీకరించదగినవి / మొత్తం ఆస్తులుగా లెక్కిస్తాము. అదేవిధంగా ఇతర బ్యాలెన్స్ షీట్ వస్తువులకు

- నగదు మరియు నగదు సమానమైనవి 2007 లో 4.2% నుండి పెరిగాయి మరియు ప్రస్తుతం మొత్తం ఆస్తులలో 8.1% వద్ద ఉన్నాయి.

- స్వీకరించదగినవి 2007 లో 16.6% నుండి 2015 లో 11.9% కి తగ్గాయి.

- మొత్తం 11.6% నుండి 9.9% కి ఇన్వెంటరీలు తగ్గాయి.

- “ఇతర ప్రస్తుత ఆస్తులలో” ఏమి ఉంది? ఇది గత 9 సంవత్సరాల్లో మొత్తం ఆస్తులలో 3.3% నుండి 6.7% వరకు స్థిరమైన పెరుగుదలను చూపిస్తుంది.

- బాధ్యతల వైపు, మేము హైలైట్ చేయగల అనేక పరిశీలనలు ఉండవచ్చు. చెల్లించవలసిన ఖాతాలు గత 9 సంవత్సరాల్లో నిరంతరం తగ్గాయి మరియు ప్రస్తుతం మొత్తం ఆస్తులలో 9.3% వద్ద ఉన్నాయి.

- దీర్ఘకాలిక రుణంలో 2015 లో 52,4% కు గణనీయమైన పెరుగుదల ఉంది.

- నాన్-కంట్రోలింగ్ ఆసక్తులు 9 సంవత్సరాల కాలంలో కూడా పెరిగాయి మరియు ఇప్పుడు 2.1% వద్ద ఉన్నాయి

ముగింపు

బ్యాలెన్స్ షీట్ వర్సెస్ ఆదాయ స్టేట్మెంట్, అవి చేతితో వెళ్తాయి. మరియు మేము ఆదాయ ప్రకటనను మాత్రమే పరిశీలిస్తే, సంస్థ యొక్క ఆర్థిక విషయాల యొక్క సమగ్ర చిత్రాన్ని మనం కోల్పోతాము. మేము బ్యాలెన్స్ షీట్ మీద మాత్రమే దృష్టి పెడితే, బాటమ్ లైన్ గురించి మాకు క్లూ ఉండదు.

కాబట్టి, రెండింటినీ ఒకే సమయంలో ఎలా చూడాలో మీరు తెలుసుకోవాలి. పెట్టుబడిదారుగా, ఈ రెండు ప్రకటనలు చాలా నిష్పత్తులను లెక్కించడంలో మీకు సహాయపడతాయి. ఈ నిష్పత్తులు సంస్థ యొక్క స్పష్టమైన చిత్రాన్ని తెలుసుకోవడానికి మీకు సహాయపడతాయి, ఆపై మీరు కంపెనీలో పెట్టుబడి పెట్టాలా వద్దా అని నిర్ణయించుకోవచ్చు.