ఖర్చు గుర్తింపు సూత్రం (నిర్వచనం, ఉదాహరణలు) | టాప్ 2 రకాలు

ఖర్చు గుర్తింపు సూత్రం నిర్వచనం

ఖర్చుల గుర్తింపు ప్రధానంగా అకౌంటింగ్ సూత్రాన్ని సూచిస్తుంది, ఇది ఆదాయాల మాదిరిగానే పుస్తకాలలో ఖర్చులు గుర్తించబడి సరిపోలిన అక్రూవల్ బేసిస్ భావనను అనుసరిస్తుంది.

ఖర్చుల గుర్తింపు సూత్రం

ఖర్చు గుర్తింపు సూత్రం రెండు రకాలు -

- అక్రూవల్ బేసిస్ - ఈ సంకలన సూత్రం ప్రకారం ఖర్చులు ఆదాయంతో సరిపోలినప్పుడు పుస్తకాలలో గుర్తించబడతాయి. ఉదాహరణకు, నెలకు టెలిఫోన్ బిల్లులు 13 నెలలకు $ 500 చెల్లించబడతాయి. ఈ పద్ధతి ప్రకారం, months 6000, ఇది 12 నెలలు, ఈ సంవత్సరం మిగిలిన $ 500 ను పరిశీలిస్తుంది, ఇది ఒక నెల వచ్చే ఏడాది పరిగణించబడుతుంది.

- నగదు ఆధారాలు - నగదు ప్రాతిపదికన ఈ పద్ధతి ప్రకారం, అది చెల్లించినప్పుడు లేదా స్వీకరించినప్పుడు ఖర్చు పుస్తకాలలో గుర్తించబడుతుంది. పై ఉదాహరణను పరిశీలించండి; ఈ పద్ధతి ప్రకారం, చెల్లించిన అదే సంవత్సరంలో పూర్తి $ 6500 గుర్తించబడుతుంది.

ఖర్చు గుర్తింపు సూత్రం యొక్క ఉదాహరణలు

కింది ఉదాహరణ సహాయంతో ఈ భావనను అర్థం చేసుకుందాం.

ఉదాహరణ # 1

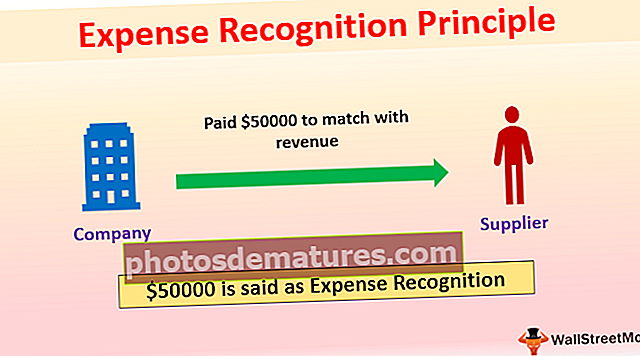

కంపెనీ X పదార్థం కోసం సరఫరాదారుకు 500 50000 చెల్లించింది, అతను వచ్చే నెలలో 00 80000 ను విక్రయిస్తాడు. ఈ సందర్భంలో, ఆదాయంతో సరిపోలడానికి వచ్చే నెలలో X $ 50000 ను ఖర్చులుగా X గుర్తిస్తుంది; లేకపోతే, ప్రస్తుత నెల ఖర్చులు ఎక్కువగా ఉంటాయి మరియు వచ్చే నెలలో పన్ను మొత్తం ఎక్కువగా ఉంటుంది. ఆదాయపు పన్ను కోసం కూడా ఇది జరుగుతుంది. ఈ సూత్రం లేకుండా, వచ్చే నెలతో పోలిస్తే ప్రస్తుత నెలలో ఆదాయపు పన్ను తక్కువగా ఉంటుంది.

ఉదాహరణ # 2

కొన్ని సందర్భాల్లో, ఆదాయ భావనను సరిపోల్చడం సాధ్యం కాదు; అందువల్ల, వాటికి సంబంధించిన కాలంలో గుర్తించబడిన ఖర్చులు, ఉదాహరణకు, జీతం, అద్దె, విద్యుత్, పరిపాలనా ఖర్చులు.

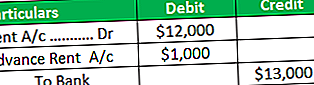

కంపెనీ X 13 నెలల అద్దెకు 000 13000 చెల్లించి, నెలకు అద్దె $ 1000 అని అనుకుందాం.

1 సంవత్సరంలో జర్నల్ ఎంట్రీ-

దిగువ దృష్టాంతంలో, X ఈ సంవత్సరానికి rent 12000 ను అద్దెగా గుర్తిస్తుంది మరియు బ్యాలెన్స్ $ 1000 వచ్చే సంవత్సరంలో ఖర్చును గుర్తిస్తుంది మరియు ఇది అడ్వాన్స్ కింద అద్దెను చూపుతుంది.

జర్నల్ ఎంట్రీ వచ్చే ఏడాది

; ఈ సంవత్సరం అద్దె ఖర్చు ముందస్తు అద్దెతో సర్దుబాటు చేయబడింది.

ఖర్చు గుర్తింపు సూత్రాల యొక్క ప్రయోజనాలు

- ఫైనాన్షియల్ స్టేట్మెంట్ ఆడిట్ సమయంలో, ఆడిటర్ సంస్థ యొక్క ఖాతాల పుస్తకాలను సముపార్జన భావనను అనుసరించలేదని కనుగొంటే, ఆడిటర్ ఆడిట్ నివేదికకు అర్హత పొందవచ్చు. అందువల్ల, అక్రూవల్ భావనను అనుసరించే సంస్థ తనను తాను ఆదా చేసుకోవచ్చు. ఉదాహరణకు, ఆడిట్లోని ప్రమాణం ప్రకారం, కంపెనీ అక్రూవల్ భావనను అనుసరిస్తుందో లేదో ఆడిటర్ తనిఖీ చేయాలి. అతను గుర్తించడంలో విఫలమైతే, ఆడిటర్ చేత వృత్తిపరమైన దుష్ప్రవర్తన ఉంటుంది, కాబట్టి దాన్ని తనిఖీ చేయడం ఆడిట్ యొక్క విధి.

- సముపార్జన భావన సంస్థ యొక్క నిజమైన లాభదాయకతను వర్ణిస్తుంది.

- నగదు ప్రాతిపదికతో పోల్చితే అక్రూవల్ కాన్సెప్ట్ మరింత ఖచ్చితమైన ఆర్థిక నివేదికను చూపుతుంది ఎందుకంటే నగదు ప్రాతిపదిక అది చెల్లించినప్పుడు లేదా స్వీకరించినప్పుడు గుర్తిస్తుంది, అది మరొక కాలానికి సంబంధించిన మొత్తాన్ని కలిగి ఉండవచ్చు.

కంపెనీ X 13 నెలలు విద్యుత్ కోసం 000 26000 చెల్లించిందని అనుకుందాం మరియు నెలకు విద్యుత్తు $ 2000.

అక్రూవల్ ప్రాతిపదికన, విద్యుత్ వ్యయం నెలకు 000 24000, అనగా నెలకు $ 2000 అవుతుంది, మరియు ఇది వచ్చే ఏడాది ఖర్చుతో సంబంధం ఉన్నందున వచ్చే సంవత్సరంలో $ 2000 ను గుర్తిస్తుంది, కాని నగదు ప్రాతిపదికన పూర్తి $ 26000 పుస్తకాలలో గుర్తించబడుతుంది అదే సంవత్సరంలో.

మేము చూడగలిగినట్లుగా cash 2000 ను కూడా పరిగణించండి, ఇది వచ్చే ఏడాది గురించి; అందువల్ల, ఇది ఈ సంవత్సరం తక్కువ లాభం మరియు తరువాతి సంవత్సరంలో ఎక్కువ లాభం కలిగిస్తుంది.

అక్రూవల్ కాన్సెప్ట్లను అనుసరిస్తున్న వారు నోట్స్లో ఏదైనా ఖాతాలకు రిపోర్ట్ చేయనవసరం లేదు, కాని కంపెనీ నగదు ప్రాతిపదికను అనుసరిస్తే, అది ఖాతాలకు నోట్స్లో రిపోర్ట్ చేయాలి.

- వాటాదారులు నగదు ప్రాతిపదిక కంటే అక్రూవల్ భావనపై ఎక్కువ దృష్టి పెడతారు ఎందుకంటే అక్రూవల్ కాన్సెప్ట్ వ్యాపారం యొక్క శాశ్వతతను చూపిస్తుంది మరియు ఫైనాన్షియల్ స్టేట్మెంట్ యొక్క ఖచ్చితమైన మరియు న్యాయమైన అభిప్రాయాన్ని ప్రతిబింబిస్తుంది.

- అంచనా వేసిన ఆర్థిక నివేదికల తయారీలో అక్రూవల్ ప్రాతిపదిక ప్రయోజనకరంగా ఉంటుంది. ఇది రాబోయే వ్యయం మరియు అమ్మకాన్ని నిర్ణయించగలదు, ఇది పన్ను ప్రణాళికలో గొప్ప సాధనాన్ని అందిస్తుంది.

- నగదు ఆధారిత పద్ధతి ఉపయోగించడానికి సులభమైనది ఎందుకంటే ఇది లావాదేవీని చెల్లించినప్పుడు రికార్డ్ చేస్తుంది, దీనిని సాధారణంగా చిన్న కంపెనీలు మరియు వ్యక్తులు ఉపయోగిస్తారు.

ఖర్చు గుర్తింపు సూత్రాల యొక్క ప్రతికూలతలు

- ఒక చిన్న సంస్థ తన పుస్తకాల ఖాతాలను నిర్వహించడం సవాలుగా ఉంది, ఎందుకంటే అక్రూవల్ భావనకు నెలవారీ రిపోర్టింగ్ అవసరం మరియు దానిని సరిగ్గా నిర్వహించడానికి నైపుణ్యం ఉద్యోగి అవసరం.

- అక్రూవల్పై ఖాతాల పుస్తకాలను నిర్వహించడం యొక్క ప్రధాన ప్రతికూలత ఏమిటంటే, ఆదాయం మరియు ఖర్చులను చేతిలో అందుకున్న అసలు నగదు కోసం ఎదురుచూడకుండా మరియు ఎప్పుడు జరిగిందో మేము నివేదిస్తాము; అందువల్ల కొన్నిసార్లు చేతిలో నగదు లేకుండా పన్నులు చెల్లించడం కష్టం.

- లిక్విడిటీ సమస్య ఉన్న చిన్న కంపెనీకి ఇది కష్టం. అసలు నగదు రాకుండా పన్నులు చెల్లించాలి.

- ఒక పద్ధతి నుండి అక్రూవల్ పద్ధతికి మార్చడం కష్టం ఎందుకంటే దీనికి ఖర్చు అవసరం.

- నగదు ప్రాతిపదిక లావాదేవీని చెల్లించినప్పుడు నమోదు చేసింది. అయినప్పటికీ, వాస్తవానికి, భవిష్యత్తులో కొన్ని ఖర్చులు చెల్లించాల్సిన అవసరం ఉంది, కంపెనీ లాభం లేదా నష్టాన్ని సంపాదిస్తుందా అనే దానిపై పెట్టుబడిదారులు ఎందుకు నిర్ణయాలు తీసుకోలేరు.

పరిమితులు

- లిక్విడిటీ సమస్య ఉన్న ఒక చిన్న కంపెనీకి అక్రూవల్ బేసిస్ సూత్రం సరిగ్గా సరిపోదు మరియు పన్ను చెల్లించే సమయంలో ఒక చిన్న కంపెనీకి కూడా ఇది కష్టం.

- నగదు బేసిస్ సూత్రం సంస్థ యొక్క నిజమైన లాభదాయకతను వర్ణించదు.

- అక్రూవల్ ప్రాతిపదిక కొన్నిసార్లు చాలా క్లిష్టంగా మారుతుంది, దీనికి నైపుణ్యం కలిగిన ఉద్యోగులు అవసరం.

ఖర్చుల గుర్తింపు సూత్రాలలో మార్పు

వ్యయ గుర్తింపు సూత్రాలలో మార్పు అకౌంటింగ్ విధానంలో మార్పు, మరియు ఖాతాలకు నోట్స్లో బహిర్గతం అవసరం.