వాయిదాపడిన పన్ను (అర్థం) | వాయిదాపడిన పన్ను వ్యయాన్ని లెక్కించండి

వాయిదాపడిన పన్ను అంటే ఏమిటి?

వాయిదాపడిన పన్ను అనేది సంస్థలో పన్ను అధికారులకు పన్నులు చెల్లించే తేదీకి మరియు అటువంటి పన్ను యొక్క సముపార్జనకు మధ్య ఉన్న సమయ వ్యత్యాసాల వల్ల కంపెనీలో తలెత్తే ప్రభావం, అంటే అకౌంటింగ్ వ్యవధిలో పన్నుల వలె ఉత్పన్నమయ్యే పన్నుల తేడాలు ఆ కాలంలో చెల్లించబడవు లేదా ఎక్కువ చెల్లించబడవు.

"వాయిదాపడిన పన్ను వ్యయం" అనే పదం సంస్థ యొక్క అకౌంటింగ్ పద్ధతి మరియు పన్ను చట్టాల ఆధారంగా లెక్కించిన అకౌంటింగ్ ఆదాయం ఆధారంగా లెక్కించిన వ్యత్యాసం పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి ఉత్పన్నమయ్యే బ్యాలెన్స్ షీట్పై ఆదాయపు పన్ను ప్రభావాన్ని సూచిస్తుంది. అంతేకాకుండా, సమయ వ్యత్యాసాల కారణంగా దీనిని ఆదాయపు పన్ను ప్రభావం అని కూడా పిలుస్తారు - తాత్కాలిక లేదా శాశ్వతమైనది, ఇది వాయిదాపడిన పన్నులు.

ఆదాయ ప్రకటనలో నివేదించబడిన మొత్తం పన్ను వ్యయం సాధారణంగా పన్ను చట్టాల ప్రకారం కంపెనీ చెల్లించవలసిన ఆదాయపు పన్నుకు సమానం కాదు.

వాయిదాపడిన పన్ను రకాలు

సమయ వ్యత్యాసం ఆధారంగా, దీనిని విస్తృతంగా రెండు రకాలుగా వర్గీకరించవచ్చు - వాయిదాపడిన పన్ను ఆస్తి మరియు వాయిదాపడిన పన్ను బాధ్యత. ఇప్పుడు, వాటిలో ప్రతి ఒక్కటి విడిగా చూద్దాం:

# 1 - వాయిదాపడిన పన్ను ఆస్తి (DTA)

సంస్థ ముందస్తుగా పన్నులు చెల్లించినప్పుడు లేదా అధిక చెల్లింపు పన్నులను కలిగి ఉన్నప్పుడు DTA అమలులోకి వస్తుంది. మరో మాటలో చెప్పాలంటే, ఒక సంస్థ పన్ను విధించదగిన లాభం కంటే తక్కువ లాభాలను బుక్ చేసినప్పుడు, అది ఎక్కువ పన్నులు చెల్లించడం ముగుస్తుంది, అది బ్యాలెన్స్ షీట్లో వాయిదాపడిన పన్ను ఆస్తిగా ప్రతిబింబిస్తుంది. ఇది ఒక సంస్థ యొక్క బ్యాలెన్స్ షీట్లో తీసుకువెళుతుంది, తద్వారా భవిష్యత్తులో పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని తగ్గించడానికి దీనిని ఉపయోగించవచ్చు.

# 2 - వాయిదాపడిన పన్ను బాధ్యత (డిటిఎల్)

ప్రస్తుత కాలానికి చెల్లించాల్సిన పన్ను కారణంగా డిటిఎల్ అమల్లోకి వస్తుంది, కాని ఇంకా చెల్లించబడలేదు. మరో మాటలో చెప్పాలంటే, ఒక సంస్థ పన్ను విధించదగిన లాభం కంటే ఎక్కువ లాభాలను పొందినప్పుడు, అది నివేదించిన పన్ను కంటే తక్కువ చెల్లిస్తుంది మరియు ఈ ప్రక్రియలో అటువంటి బాధ్యత వస్తుంది. భవిష్యత్ పన్ను చెల్లింపు అనేది తగిన పన్ను అధికారులకు సంస్థ చేయబోయేది.

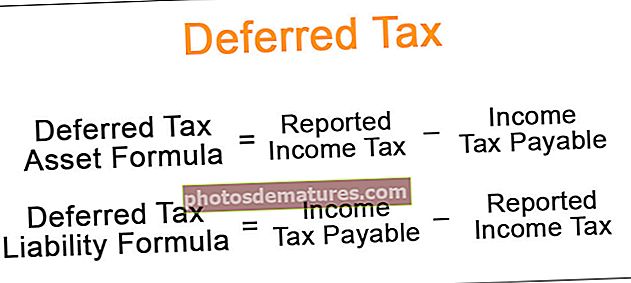

వాయిదాపడిన పన్ను ఫార్ములా

ఆదాయపు పన్ను చట్టాల ప్రకారం చెల్లించవలసిన పన్ను మరియు సంస్థ యొక్క అకౌంటింగ్ పద్ధతి ప్రకారం నివేదించబడిన పన్ను మధ్య వ్యత్యాసాన్ని లెక్కించడం ద్వారా సూత్రం లెక్కించబడుతుంది. గణితశాస్త్రపరంగా, దీనిని ఇలా సూచిస్తారు,

వాయిదాపడిన పన్ను ఆస్తి ఫార్ములా = నివేదించబడిన ఆదాయపు పన్ను - చెల్లించవలసిన ఆదాయపు పన్నువాయిదాపడిన పన్ను బాధ్యత ఫార్ములా = చెల్లించాల్సిన ఆదాయపు పన్ను - నివేదించబడిన ఆదాయపు పన్ను

వాయిదాపడిన పన్ను వ్యయానికి ఉదాహరణలు

దీన్ని బాగా అర్థం చేసుకోవడానికి కొన్ని సరళమైన మరియు అధునాతన ఉదాహరణలను చూద్దాం.

మీరు ఈ వాయిదా వేసిన ఆదాయపు పన్ను ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - వాయిదాపడిన ఆదాయపు పన్ను ఎక్సెల్ మూసఉదాహరణ # 1

10 సంవత్సరాల ఉపయోగకరమైన జీవితంతో $ 10,000 విలువైన కొత్త మొబైల్ను కంపెనీ కొనుగోలు చేసిన ఉదాహరణను తీసుకుందాం. కంపెనీ రిపోర్టింగ్ మరియు టాక్స్ రిపోర్టింగ్ రెండింటికీ కంపెనీ సరళరేఖ పద్ధతిని ఉపయోగిస్తుంది. ఏదేమైనా, సంస్థ ఆస్తిని 15% వద్ద తరుగుతుంది, కాని ఆదాయపు పన్ను విభాగం ఆస్తికి 20% తరుగుదల రేటును నిర్దేశిస్తుంది. రేటులో వ్యత్యాసం ఉన్నందున సృష్టించబడిన DTA ని నిర్ణయించండి. దయచేసి కంపెనీ EBITDA $ 5,000, వడ్డీ వ్యయం $ 800 మరియు సమర్థవంతమైన పన్ను రేటు 35% అని నివేదించింది.

పరిష్కారం:

అందువల్ల, గణన క్రింది విధంగా ఉంటుంది,

= ($5,000 – 15% * $10,000 – $800) * 35% – ($5,000 – 20% * $10,000 – $800) * 35%

= $945 – $770

DTA = $ 175

అందువల్ల, మొదటి సంవత్సరం చివరిలో నివేదించబడిన DTA $ 175.

ఉదాహరణ # 2

నాలుగు సంవత్సరాల ఉపయోగకరమైన జీవితాన్ని కలిగి ఉన్న మరియు $ 2,000 విలువైన పరికరాల ఉదాహరణను తీసుకుందాం. సరళ రేఖ పద్ధతి ప్రకారం కంపెనీ తరుగుదల పుస్తకాలను నమోదు చేస్తుంది, అయితే ఇది పన్ను రిపోర్టింగ్ ప్రయోజనాల కోసం డబుల్-డిక్లైనింగ్ పద్ధతిని ఉపయోగిస్తుంది. నివేదించబడిన EBITDA మరియు వడ్డీ వ్యయం ప్రతి సంవత్సరంలో, 500 2,500 మరియు $ 200 మరియు వర్తించే పన్ను రేటు 35% ఉంటే, 1, సంవత్సరం 2, సంవత్సరం 3 మరియు సంవత్సరం 4 చివరిలో బ్యాలెన్స్లో నివేదించబడిన సంచిత DTL ని నిర్ణయించండి.

పరిష్కారం:

కాబట్టి, సంవత్సరం 1 యొక్క గణన క్రింది విధంగా ఉంది,

ఇయర్ 1 = $ 175 కోసం డిటిఎల్

అదేవిధంగా, మేము 2 నుండి 4 వ సంవత్సరానికి వాయిదాపడిన పన్ను బాధ్యత యొక్క గణన చేయవచ్చు.

వాయిదాపడిన పన్ను వ్యయం యొక్క ప్రభావాన్ని సంగ్రహించడానికి ఒక పట్టికను గీయండి.

వివరాల గణన కోసం పైన ఇచ్చిన ఎక్సెల్ టెంప్లేట్ను చూడండి.

కాబట్టి, ఈ సందర్భంలో, పన్ను చెల్లించదగిన లాభం కంటే అధిక లాభాలను కంపెనీ బుక్ చేసినందున 1 వ సంవత్సరంలో డిటిఎల్ సృష్టించబడుతుందని మనం చూడవచ్చు. ఏదేమైనా, 2 వ సంవత్సరంలో, నివేదించబడిన పన్ను చెల్లించవలసిన పన్నుకు సమానం మరియు అందువల్ల ఆదాయపు పన్ను ప్రభావం ఉండదు. 3 వ సంవత్సరం నుండి, నివేదించబడిన పన్ను చెల్లించవలసిన పన్ను కంటే తక్కువగా ఉంటుంది మరియు అందువల్ల బ్యాలెన్స్లోని డిటిఎల్లు క్షీణించడం ప్రారంభమవుతాయి.

బ్యాలెన్స్ షీట్లో నివేదించబడిన సంచిత పన్ను బాధ్యతలు వరుసగా 1, సంవత్సరం 2, సంవత్సరం 3 మరియు 4 వ సంవత్సరం చివరిలో $ 175, $ 175, $ 88 మరియు $ 0 వద్ద ఉన్నాయి.

ముగింపు

వాయిదాపడిన పన్ను వ్యయం ప్రస్తుత పెట్టుబడిదారులకు మరియు కాబోయే పెట్టుబడిదారులకు చాలా ముఖ్యమైన సమాచారం, ఎందుకంటే ఒక సంస్థ యొక్క బ్యాలెన్స్ షీట్ను దాని ఆదాయ ప్రకటనతో క్రాస్ చెక్ చేయాలని వారు భావిస్తున్నారు, ఇచ్చిన కాలంలో కంపెనీకి ఏదైనా పన్ను చెల్లించాలా అని ధృవీకరించడానికి.