స్ట్రెయిట్ లైన్ తరుగుదల విధానం (నిర్వచనం, ఉదాహరణలు)

స్ట్రెయిట్ లైన్ తరుగుదల విధానం ఏమిటి?

స్ట్రెయిట్ లైన్ తరుగుదల విధానం తరుగుదల యొక్క అత్యంత ప్రాచుర్యం పొందిన పద్ధతుల్లో ఒకటి, ఇక్కడ ఆస్తి దాని ఉపయోగకరమైన జీవితంపై సమానంగా క్షీణిస్తుంది మరియు ఆస్తి ఖర్చు దాని ఉపయోగకరమైన మరియు క్రియాత్మక జీవితంపై సమానంగా వ్యాపించింది. అందువల్ల, ఆదాయ ప్రకటనలోని తరుగుదల వ్యయం ఈ కాలానికి ఒక నిర్దిష్ట ఆస్తికి సమానంగా ఉంటుంది. అందుకని, ఆదాయ ప్రకటన సమానంగా ఖర్చు అవుతుంది, కాబట్టి బ్యాలెన్స్ షీట్లోని ఆస్తి విలువ కూడా ఉంటుంది. బ్యాలెన్స్ షీట్లో ఆస్తి మోస్తున్న మొత్తం అదే మొత్తంలో తగ్గుతుంది.

కోల్గేట్ యొక్క స్ట్రెయిట్ లైన్ తరుగుదల విధానం

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

- కోల్గేట్ తరుగుదల యొక్క సరళరేఖ పద్ధతిని అనుసరిస్తుంది. దీని ఆస్తులలో భూమి, భవనం, యంత్రాలు మరియు పరికరాలు ఉన్నాయి; అవన్నీ ఖర్చులతో నివేదించబడ్డాయి.

- యంత్రాలు మరియు పరికరాల ఉపయోగకరమైన జీవితం 3 నుండి 15 సంవత్సరాల వరకు ఉంటుంది

- భవనం యొక్క ఉపయోగకరమైన జీవితం 40 సంవత్సరాల కన్నా కొంచెం ఎక్కువ.

- అలాగే, కోల్గేట్లో తరుగుదల విడిగా నివేదించబడదని మీరు గమనించాలి. అవి అమ్మకపు వ్యయం లేదా అమ్మకం, సాధారణ మరియు నిర్వాహక ఖర్చులలో చేర్చబడ్డాయి.

ఫార్ములా

కింది సూత్రాన్ని ఉపయోగించి స్ట్రెయిట్-లైన్ తరుగుదల పద్ధతిని లెక్కించవచ్చు:

లేదా

సరళరేఖ తరుగుదలని లెక్కించే సరళరేఖ పద్ధతి క్రింది దశలను కలిగి ఉంది:

- కొనుగోలు సమయంలో ఆస్తి యొక్క ప్రారంభ వ్యయాన్ని నిర్ణయించండి.

- ఆస్తి యొక్క నివృత్తి విలువను నిర్ణయించండి, అనగా, ఆస్తి దాని ఉపయోగకరమైన జీవితం ముగిసిన తర్వాత అమ్మవచ్చు లేదా పారవేయవచ్చు.

- ఆస్తి యొక్క ఉపయోగకరమైన లేదా క్రియాత్మక జీవితాన్ని నిర్ణయించండి

- తరుగుదల రేటును లెక్కించండి, అనగా 1 / ఉపయోగకరమైన జీవితం

- తరుగుదల రేటును ఆస్తి ఖర్చుతో గుణించాలి

తరుగుదల దశల పై సరళరేఖ పద్ధతిని అనుసరించిన తరువాత మనకు లభించే విలువ తరుగుదల వ్యయం, ఇది ఆస్తి యొక్క ఉపయోగకరమైన జీవితం వరకు ప్రతి సంవత్సరం ఆదాయ ప్రకటనపై తీసివేయబడుతుంది.

స్ట్రెయిట్ లైన్ తరుగుదల విధానం ఉదాహరణలు

ఒక వ్యాపారం ఒక యంత్రాన్ని $ 10,000 కు కొనుగోలు చేసిందని అనుకుందాం. Machine 2,000 నివృత్తి విలువతో యంత్రం యొక్క ఉపయోగకరమైన జీవితం 8 సంవత్సరాలు అని వారు అంచనా వేశారు.

ఇప్పుడు, తరుగుదల సరళ రేఖ పద్ధతి ప్రకారం:

- ఆస్తి ఖర్చు = $ 10,000

- నివృత్తి విలువ = $ 2000

- మొత్తం తరుగుదల ఖర్చు = ఆస్తి ఖర్చు - నివృత్తి విలువ = 10000 - 2000 = $ 8000

- ఆస్తి యొక్క ఉపయోగకరమైన జీవితం = 8 సంవత్సరాలు

ఈ విధంగా, వార్షిక తరుగుదల ఖర్చు = (ఆస్తి ఖర్చు - నివృత్తి ఖర్చు) / ఉపయోగకరమైన జీవితం = 8000/8 = $ 1000

అందువల్ల, కంపెనీ ప్రతి సంవత్సరం 8 సంవత్సరాల పాటు యంత్రాన్ని $ 1000 తగ్గిస్తుంది.

- వార్షిక తరుగుదల మొత్తం మరియు వార్షిక తరుగుదల మొత్తం / మొత్తం తరుగుదల మొత్తం ఇచ్చిన తరుగుదల రేటును కూడా మేము లెక్కించవచ్చు.

- అందువల్ల, తరుగుదల రేటు = (వార్షిక తరుగుదల మొత్తం / మొత్తం తరుగుదల మొత్తం) * 100 = (1000/8000) * 100 = 12.5%

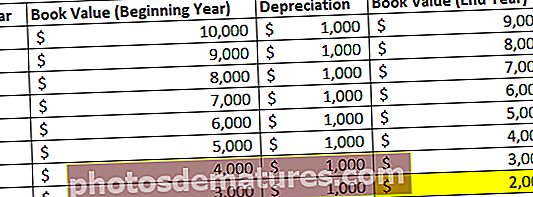

యంత్రం యొక్క 8 సంవత్సరాలలో బ్యాలెన్స్ షీట్ యొక్క తరుగుదల ఖాతా క్రింద కనిపిస్తుంది:

అకౌంటింగ్

బ్యాలెన్స్ షీట్, ఆదాయ ప్రకటన మరియు నగదు ప్రవాహ ప్రకటనపై తరుగుదల ఛార్జీలను ఎలా సర్దుబాటు చేయాలి?

పై పట్టిక నుండి చూడగలిగినట్లుగా - 8 సంవత్సరాల చివరలో, అనగా, దాని ఉపయోగకరమైన జీవితం ముగిసిన తరువాత, యంత్రం దాని నివృత్తి విలువకు క్షీణించింది.

ఇప్పుడు, బ్యాలెన్స్ షీట్, ఆదాయ ప్రకటన మరియు నగదు ప్రవాహ ప్రకటనపై ఈ ఖర్చు ఎలా వసూలు చేయబడుతుందో పరిశీలిస్తాము. యంత్రం యొక్క పై ఉదాహరణను తీసుకుందాం:

- యంత్రాన్ని 00 10000 కు కొనుగోలు చేసినప్పుడు, నగదు మరియు నగదు సమానమైనవి $ 10000 తగ్గించి బ్యాలెన్స్ షీట్ యొక్క ఆస్తి, మొక్క మరియు పరికరాల శ్రేణికి తరలించబడతాయి.

- అదే సమయంలో, నగదు ప్రవాహ ప్రకటనలో 00 10000 యొక్క ప్రవాహం చూపబడుతుంది.

- ఇప్పుడు, నిరంతర 8 సంవత్సరాలు తరుగుదల వ్యయంగా ఆదాయ ప్రకటనకు $ 1000 వసూలు చేయబడుతుంది. అయినప్పటికీ, కొనుగోలు చేసిన సమయంలో మొత్తం మొత్తం యంత్రం కోసం చెల్లించబడుతుంది, అయినప్పటికీ, ఖర్చు కొంత కాలానికి వసూలు చేయబడుతుంది.

- ప్రతి సంవత్సరం $ 1000 బ్యాలెన్స్ షీట్ యొక్క కాంట్రా ఖాతాకు జోడించబడుతుంది, అనగా, ఆస్తి, మొక్క మరియు పరికరాలు. దీనిని సంచిత తరుగుదల అంటారు. ఇది ఆస్తి యొక్క ఏదైనా మోస్తున్న విలువను తగ్గించడం. ఈ విధంగా, 1 వ సంవత్సరం తరువాత పేరుకుపోయిన తరుగుదల $ 1000 అవుతుంది, 2 వ సంవత్సరం తరువాత అది $ 2000 అవుతుంది మరియు… 8 వ సంవత్సరం చివరి వరకు $ 8000 ఉంటుంది.

- యంత్రం యొక్క ఉపయోగకరమైన జీవితం ముగిసిన తరువాత, ఆస్తి యొక్క మోస్తున్న విలువ $ 2000 మాత్రమే అవుతుంది. నిర్వహణ ఆస్తిని విక్రయిస్తుంది మరియు దానిని నివృత్తి విలువ కంటే ఎక్కువ విక్రయిస్తే, లాభం ఆదాయ ప్రకటనలో బుక్ చేయబడుతుంది లేదా లేకపోతే నివృత్తి విలువ కంటే తక్కువకు అమ్మితే నష్టం. ఆస్తిని విక్రయించిన తర్వాత సంపాదించిన మొత్తం నగదు ప్రవాహ ప్రకటనలో నగదు ప్రవాహంగా చూపబడుతుంది మరియు బ్యాలెన్స్ షీట్ యొక్క నగదు మరియు నగదు సమానమైన లైన్లో నమోదు చేయబడుతుంది.

ప్రయోజనాలు

- ఇది ఆస్తిని తగ్గించే సరళమైన పద్ధతి.

- ఇది చాలా సాధారణంగా ఉపయోగించబడుతుంది మరియు అర్థం చేసుకునే పద్ధతి.

- ఇది సంక్లిష్ట గణనలను కలిగి ఉండదు; అందువల్ల, లోపాలు వచ్చే అవకాశాలు తక్కువ.

- ఆస్తి ఏకరీతిగా క్షీణించినందున, తరుగుదల ఖర్చుల వల్ల లాభం లేదా నష్టంలో వైవిధ్యం ఉండదు. దీనికి విరుద్ధంగా, ఇతర తరుగుదల పద్ధతులు లాభం మరియు నష్ట ప్రకటన వ్యత్యాసాలపై ప్రభావం చూపుతాయి.

తుది ఆలోచనలు

వ్యాసంలో, ఆస్తి యొక్క ఉపయోగకరమైన జీవితంపై ఆస్తి విలువను తగ్గించడానికి సరళ రేఖ తరుగుదల పద్ధతిని ఎలా ఉపయోగించవచ్చో చూశాము. ఇది తరుగుదల యొక్క సులభమైన మరియు సరళమైన పద్ధతి, ఇక్కడ ఆస్తి ఖర్చు దాని ఉపయోగకరమైన జీవితంపై ఒకే విధంగా తగ్గుతుంది.