నియంత్రణ లేని ఆసక్తి | బ్యాలెన్స్ షీట్లో ఎన్సిఐకి అకౌంటింగ్

నియంత్రించని ఆసక్తి అంటే ఏమిటి?

నియంత్రించని ఆసక్తి మొత్తం వాటా మూలధనంలో 50% కన్నా తక్కువ కలిగి ఉన్న సంస్థ యొక్క మైనారిటీ వాటాదారులను సూచిస్తుంది మరియు అందువల్ల సంస్థ యొక్క నిర్ణయాత్మక ప్రక్రియపై నియంత్రణ ఉండదు.

సాధారణంగా, బహిరంగంగా వర్తకం చేసే సంస్థల విషయంలో, చాలా మంది వాటాదారులు మైనారిటీ వాటాదారులు, మరియు ప్రమోటర్లను మాత్రమే మెజారిటీగా వర్గీకరించవచ్చు లేదా వాటాదారులను నియంత్రించవచ్చు. ఖాతాల ఏకీకరణ విషయంలో, నికర ఆస్తుల విలువ ఆధారంగా మైనారిటీకి ఆపాదించబడిన మొత్తం, బ్యాలెన్స్ షీట్ నిల్వలపై నియంత్రించలేని ఆసక్తిగా మరియు ఎంటిటీ యొక్క మిగులుగా విడిగా చూపబడుతుంది.

నియంత్రించని ఆసక్తి రకాలు

రెండు రకాలు ఉన్నాయి - ప్రత్యక్ష మరియు పరోక్ష.

# 1 - ప్రత్యక్ష

మైనారిటీ వాటాదారులు అనుబంధ సంస్థ యొక్క రికార్డ్ చేసిన ఈక్విటీలో తమ వాటాను పొందే ప్రదేశం ఇది. ఇక్కడ రికార్డ్ చేయబడిన అన్ని ఈక్విటీ అంటే ముందు మరియు పోస్ట్ సముపార్జన మొత్తాలు.

ఉదాహరణకి:

కంపెనీ B 31.03.2018 నాటికి రిజర్వు చేయబడింది, మొత్తం 50,000 550,000. 01.04.2018 న, మిస్టర్ ఎక్స్ కంపెనీ బి యొక్క 10% షేర్లను కొనుగోలు చేసింది, ఇది ప్రత్యక్ష నియంత్రణ లేని ఆసక్తికి సంబంధించినది కనుక, మిస్టర్ ఎక్స్ కంపెనీ బి యొక్క ముందే ఉన్న / గత లాభాలలో 10% కి అర్హులు. 01.04.2018 పోస్ట్ ద్వారా వచ్చే భవిష్యత్ లాభాలకు.

# 2 - పరోక్ష

ఇది మైనారిటీ వాటాదారులకు పోస్ట్-అక్విజిషన్ లాభాల దామాషా కేటాయింపును మాత్రమే అందుతుంది, అనగా, సంస్థ యొక్క ముందుగా ఉన్న లాభాలలో అతను వాటాను పొందడు.

ఉదాహరణకి:

కంపెనీ A లో కంపెనీ B లో 20% వాటాలు ఉన్నాయి, కంపెనీ A కూడా కంపెనీ P యొక్క 60% వాటాలను కొనుగోలు చేసింది, ఇది కంపెనీ B యొక్క 70% వాటాలను కలిగి ఉంది. అందువల్ల, కంపెనీ P మరియు కంపెనీ B యొక్క వాటా హోల్డింగ్, పోస్ట్-అక్విజిషన్ కింద కనిపిస్తుంది :

కంపెనీ పి:

- కంపెనీ A వద్ద ఉన్న షేర్లు: 60%

- ప్రత్యక్ష నియంత్రణ లేని ఆసక్తి: 40%

కంపెనీ బి:

- కంపెనీ A వద్ద ఉన్న షేర్లు: 62%

- ప్రత్యక్ష నియంత్రణ లేని ఆసక్తి: 40%

పరోక్ష నియంత్రణలేని ఆసక్తి: ఇది P ltd యొక్క బ్యాలెన్స్ షీట్ పై ప్రత్యక్ష వడ్డీని ఉపయోగించి లెక్కించబడుతుంది, అనగా, 40% * 70% = 28%

బ్యాలెన్స్ షీట్లో నియంత్రించని ఆసక్తికి అకౌంటింగ్

మైనారిటీ వడ్డీకి అకౌంటింగ్ చిత్రంలోకి వస్తుంది, అయితే హోల్డింగ్ సంస్థ ఖాతాల పుస్తకాలను ఏకీకృతం చేస్తుంది. కన్సాలిడేషన్ అంటే రెండు లేదా అంతకంటే ఎక్కువ కంపెనీల ఆర్థిక నివేదికలు కలిపి ఒక సమితి ఆర్థిక వ్యవస్థను ఏర్పరుస్తాయి.

ఒక సంస్థ మరొక సంస్థలో మెజారిటీ వాటాను కలిగి ఉన్నప్పుడు ఏకీకరణ వర్తిస్తుంది, దీనిని అనుబంధ సంస్థ అని పిలుస్తారు. కన్సాలిడేషన్ రెండు లేదా అంతకంటే ఎక్కువ రెండు సెట్ల ఫైనాన్షియల్ స్టేట్మెంట్లను మిళితం చేస్తున్నందున, పెట్టుబడిదారులు, రుణదాతలు, రుణదాతలు మొదలైన వాటాదారులను మూడు సంస్థల యొక్క సంయుక్త ఆర్థిక నివేదికలను ఒక ఎంటిటీ లాగా చూడటానికి అనుమతిస్తుంది.

అనుబంధ సంస్థ యొక్క ఆర్ధిక నివేదికలను హోల్డింగ్ కంపెనీతో ఏకీకృతం చేస్తున్నప్పుడు, మైనారిటీ వాటాదారుల వద్ద ఉన్న వాటా యొక్క నికర ఆస్తుల విలువ నిల్వలలో మైనారిటీ ఆసక్తిగా మరియు ఏకీకృత ఆర్థిక నివేదికలలో మిగులుగా గుర్తించబడింది.

ఉదాహరణ # 1

కంపెనీ ఎల్ యొక్క 85% వాటాలను కంపెనీ ఎల్ కొనుగోలు చేసింది. అందువల్ల, మైనారిటీ వాటాదారుల వద్ద ఉన్న మిగిలిన వాటాలు 15%. సంవత్సరం చివరిలో, కంపెనీ M $ 500,000 ఆదాయాన్ని మరియు, 000 300,000 ఖర్చులను నివేదించింది, అయితే కంపెనీ L $ 1,000,000 ఆదాయాన్ని మరియు, 000 400,000 ఖర్చును నివేదించింది.

కంపెనీ L మరియు M యొక్క నికర ఆదాయాన్ని ఈ క్రింది విధంగా లెక్కించవచ్చు:

వడ్డీని నియంత్రించడం మరియు నియంత్రించకపోవడం మధ్య కంపెనీ M యొక్క నికర ఆదాయాన్ని కేటాయించడం ఈ క్రింది విధంగా ఉంది:

ఏకీకృత నికర ఆదాయాన్ని ఈ క్రింది విధంగా లెక్కించవచ్చు:

ఉదాహరణ # 2

కింది సారం 31 డిసెంబర్ 2018 తో ముగిసిన సంవత్సరానికి నెస్లే యొక్క ఫైనాన్షియల్ స్టేట్మెంట్ల నుండి, ఇది లాభం నియంత్రించబడని ఆసక్తి మరియు తల్లిదండ్రుల వాటాదారులకు కారణమని చూపిస్తుంది:

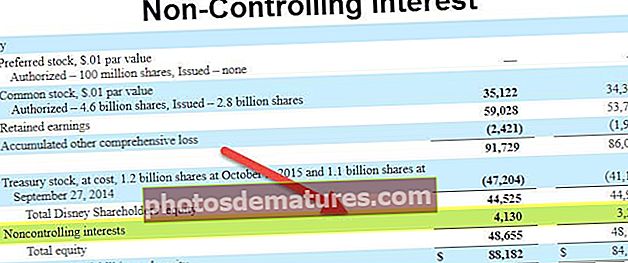

నెస్లే యొక్క ఏకీకృత బ్యాలెన్స్ షీట్ యొక్క సారం క్రిందిది, ఇది నియంత్రించని ఆసక్తికి ఆపాదించబడిన మొత్తాన్ని చూపిస్తుంది:

మూలం: www.nestle.com

ఇది సంస్థ యొక్క ముఖ్యమైన వాటాదారులు కాని మరియు సంస్థలో నిర్ణయం తీసుకునే అధికారం లేని వాటాదారులకు ఆపాదించబడిన మొత్తాన్ని సూచిస్తుంది. ఎన్సిఐకి ఆపాదించబడిన మొత్తాలు ఏకీకృత ఆర్థిక నివేదికలలో విడిగా చూపబడతాయి, ఎందుకంటే ఇది మాతృ సంస్థకు చెందినది కాదు మరియు మైనారిటీ వాటాదారులకు ఆపాదించబడుతుంది.