ఆఫ్ బ్యాలెన్స్ షీట్ (నిర్వచనం, ఉదాహరణ) | అది ఎలా పని చేస్తుంది?

ఆఫ్-బ్యాలెన్స్ షీట్ అంటే ఏమిటి?

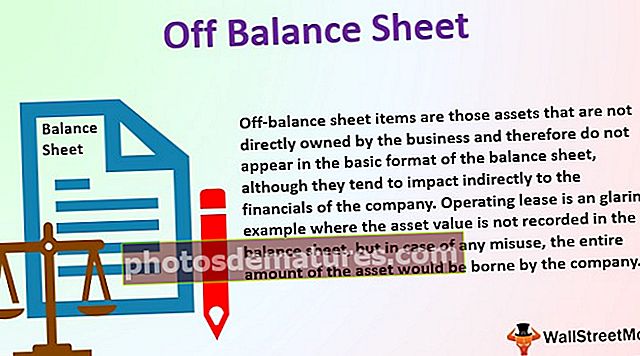

ఆఫ్-బ్యాలెన్స్ షీట్ అంశాలు ఆ వ్యాపారం నేరుగా యాజమాన్యంలో లేనివి మరియు అందువల్ల బ్యాలెన్స్ షీట్ యొక్క ప్రాథమిక ఆకృతిలో కనిపించవు, అయినప్పటికీ అవి సంస్థ యొక్క ఆర్ధికవ్యవస్థపై పరోక్షంగా ప్రభావం చూపుతాయి. ఆపరేటింగ్ లీజు అనేది బ్యాలెన్స్ షీట్లో ఆస్తి విలువ నమోదు చేయబడని ఒక అద్భుతమైన ఉదాహరణ, కానీ ఏదైనా దుర్వినియోగం జరిగితే, ఆస్తి మొత్తం కంపెనీ భరిస్తుంది.

ఆఫ్-బ్యాలెన్స్ షీట్ యొక్క భాగాలు

ప్రాథమిక బ్యాలెన్స్ షీట్లో మూడు విభాగాలు ఉన్నాయి, అంటే ఆస్తులు, బాధ్యతలు మరియు యజమాని ఈక్విటీ లేదా ఈక్విటీ క్యాపిటల్ ప్లస్ నిల్వలు. ఆఫ్-బ్యాలెన్స్ కోసం ఆస్తులు మరియు బాధ్యతలు వంటి రెండు భాగాలు ఉంటాయి. కొన్ని అంశాలు వ్యాపారంతో అనుబంధించబడ్డాయి మరియు బ్యాలెన్స్ షీట్లో నేరుగా కనిపించవు; అవి కనిపించవు. ఉదా., రుణ రూపంలో పరపతి (బాధ్యత అంశాలు) లేదా ఆపరేటింగ్ లీజు (ఆస్తులు) మొదలైనవి. కొన్ని సందర్భాల్లో, ఏదైనా బ్యాంకులు / ఆర్థిక సంస్థలకు, వారు బ్రోకరేజ్ సేవలు, ఆస్తి నిర్వహణ వంటి ఆర్థిక కార్యకలాపాల శ్రేణిని వారి గౌరవనీయమైన వారికి అందిస్తారు క్లయింట్, ఇది వారి అసలు వ్యాపారం కాకపోవచ్చు.

ఆఫ్-బ్యాలెన్స్ షీట్ ఉదాహరణలు

ఉదాహరణ # 1

XYZ లిమిటెడ్ D / E నిష్పత్తి 3.5 కలిగి ఉంది. అధిక పరపతి కారణంగా, కంపెనీ million 5 మిలియన్ల విలువైన మూలధన వ్యయం చేయలేకపోతోంది, ఇది D / E ని 4.5 కి పెంచుతుంది. అందువల్ల, ఇది వాటాదారుల విశ్వాసానికి ఆటంకం కలిగించవచ్చు. కాబట్టి సంస్థ యొక్క నిర్వహణ ఆపరేటింగ్ లీజు ఎంపికను ఎంచుకోవచ్చు, ఇక్కడ కంపెనీ యంత్ర యజమాని యొక్క కొటేషన్ ప్రకారం మెషినరీ అద్దె మాత్రమే చెల్లిస్తుంది. అందువల్ల పరపతి స్థానం రాజీపడదు. ఏదేమైనా, సంస్థ యొక్క ప్రస్తుత పరిస్థితుల గురించి వాటాదారులకు తెలియజేయాలి, అదనపు ఆదాయం సంస్థ యొక్క స్థిర ఆస్తుల నుండి రాదు. యంత్రాలలో ఏదైనా నష్టం జరిగితే, మొత్తం బాధ్యత కంపెనీ భరిస్తుంది. అందువల్ల, ఏదైనా నష్టం జరిగితే సంస్థ యొక్క బాధ్యతగా అదనపు నష్టాన్ని నిర్ధారించాలి.

ఉదాహరణ # 2

ABC బ్యాంక్ లిమిటెడ్ వారి ఖాతాదారులకు పొదుపు ఖాతా మరియు ఇతర బ్యాంకింగ్ లావాదేవీలను అందిస్తుంది. అధిక నికర విలువ కలిగిన వ్యక్తి బ్యాంకు అందించని సేవ కోసం అడగవచ్చు. అయినప్పటికీ, పై క్లయింట్కు బ్యాంక్తో సుదీర్ఘ సంబంధం ఉన్నందున వారు తిరస్కరించలేరు. క్లయింట్కు బ్రోకరేజ్ సేవలు అవసరమని అనుకుందాం. బ్యాంకు బ్రోకరేజ్ సంస్థలతో పరిచయాలను కలిగి ఉంది మరియు ఇది నిర్దిష్ట బ్రోకరేజ్ సంస్థ ద్వారా సేవలను అందిస్తుంది. అందువల్ల ఆస్తులు నేరుగా బ్రోకరేజ్ సంస్థ పరిధిలోకి వస్తాయి, కాని బ్యాంకు కూడా నియంత్రణను చేస్తుంది. AUM బ్యాంకులో నమోదు చేయబడదు.

ఆఫ్-బ్యాలెన్స్ షీట్ యొక్క ప్రయోజనాలు

- ఆఫ్-బ్యాలెన్స్ షీట్ ఫైనాన్సింగ్ సంస్థ యొక్క ద్రవ్య స్థితిని ప్రతికూలంగా ప్రభావితం చేయదు.

- ఉపయోగించిన ఆస్తులకు సంబంధించిన మూలధన వ్యయాలు రుణదాత యొక్క పుస్తకాలలో నమోదు చేయబడతాయి.

- తక్కువ స్థిర ఆస్తులు తక్కువ తరుగుదలకు కారణమవుతాయి మరియు అందువల్ల నిర్వహణ ఖర్చులు తక్కువగా ఉంటాయి.

- ఆస్తులు అవసరమైనప్పుడు, ఖర్చు అద్దె ఖర్చుగా మరియు ఆదాయ ప్రకటన కింద చూపబడుతుంది.

- ఏదైనా స్థిర ఆస్తి కొనుగోలు మరియు సంస్థాపన దీర్ఘకాలిక రుణాలు లేదా నిల్వలు తగ్గడం వంటి బాధ్యతల పెరుగుదలకు సహాయపడుతుంది. అందువలన, ఇది సంస్థ యొక్క ద్రవ్య స్థానాలను నిలుపుకుంటుంది.

- ఈక్విటీ నిష్పత్తికి ఇప్పటికే ఎక్కువ అప్పు ఉన్న కంపెనీలు ఆఫ్-బ్యాలెన్స్-షీట్ ఫైనాన్సింగ్ నుండి లబ్ది పొందుతాయి, ఎందుకంటే కొత్త స్థిర ఆస్తులకు మరింత మూలధన వ్యయం అవసరం లేదు.

ప్రతికూలతలు

- అద్దె యంత్రాలను ఉపయోగించడం సంస్థ యొక్క ద్రవ్య స్థానాన్ని నిలుపుకుంటుంది, అయితే ఏదైనా నష్టాలు లేదా ప్రమాదవశాత్తు సంఘటనలు నిర్వహణ ఖర్చులు పెరగడానికి దారితీయవచ్చు.

- ముఖ్యంగా స్థిర ఆస్తులను ఉపయోగించే ముందు నిర్వహణ యంత్రాల వాడకాన్ని క్లియర్ చేయాలి. కొన్ని ఇతర కంపెనీలు స్థిర ఆస్తి యొక్క యాజమాన్యాన్ని భరిస్తాయి మరియు వారు దాని వినియోగం యొక్క పరిధిని నిర్ణయిస్తారు.

- సంస్థ యొక్క వాస్తవ బాధ్యత వాటాదారులు, రుణదాతలు మరియు సంస్థతో అనుబంధించబడిన ఇతర మూడవ పార్టీలకు చూపించిన దానితో పోలిస్తే చాలా ఎక్కువ.

పరిమితులు

- GAAP క్రింద ఆఫ్-బ్యాలెన్స్ షీట్ మరియు OBS ఫైనాన్సింగ్ అనుమతించబడతాయి, అయితే GAAP సూచించిన విధంగా కంపెనీ కొన్ని నిర్దిష్ట నియమాలను పాటించాలి.

- క్రెడిట్ మార్కెట్ల చుట్టూ ఉన్న ప్రస్తుత అనిశ్చితి కారణంగా, అద్దెలు ఆకాశంలో ఎక్కువగా ఉండవచ్చు మరియు ఆఫ్-బ్యాలెన్స్-షీట్ ఫైనాన్సింగ్ అధిక ఖర్చులకు దారితీస్తుంది.

- ఆఫ్-బ్యాలెన్స్ షీట్ అంశాలను వివరంగా పరిగణనలోకి తీసుకోకపోతే సంస్థ యొక్క ప్రస్తుత చిత్రం కనిపించదు. ఇది వాటాదారులు మరియు మూడవ పార్టీలలో కొంత అస్పష్టతకు దారితీయవచ్చు.

ఆఫ్-బ్యాలెన్స్ షీట్లో మార్పులు

కొత్త కార్పొరేట్ అకౌంటింగ్ నియమం ప్రకారం, కంపెనీలు తమ బ్యాలెన్స్ షీట్లో ఆపరేటింగ్ లీజులను చూపించవలసి ఉంది, ఇది 2019 జనవరి 1 నుండి ప్రారంభమైంది. నియమం ప్రకారం, ఆపరేటింగ్ లీజులను ఫుట్నోట్ కింద చూపించడానికి ఉపయోగించే కంపెనీలు కార్యాలయ లీజులు, పరికరాల అద్దె, కార్లు వంటి బాధ్యతలను చూపించాల్సి ఉంటుంది. ఇది సంస్థ యొక్క పరపతి స్థితిని ప్రభావితం చేస్తుంది. అందువల్ల విమానాలు, నౌకలు మొదలైనవి అద్దెకు ఇవ్వడం వంటి అధిక ఆపరేటింగ్ లీజులు ఉన్న కంపెనీలు వాటితో సంబంధం ఉన్న బాధ్యత పెరిగే అవకాశం ఉన్నందున తీవ్రంగా ప్రభావితమవుతాయి. అందువల్ల, పెట్టుబడిదారులు, ఆర్థిక విశ్లేషకులు, పరిమాణాత్మక నిధులు, బ్యాంకులు అధిక ఆపరేటింగ్ లీజు ఆస్తులను కలిగి ఉన్న సంస్థ యొక్క ఆర్థిక స్థితిని అంచనా వేసే విధానాన్ని మార్చగలవు.

ముగింపు

అంతకుముందు, దాచిన ఆస్తులు మరియు బాధ్యతలు ఉన్న కంపెనీలు పెట్టుబడిదారులు, సంభావ్య పెట్టుబడిదారులు మరియు మూడవ పార్టీలకు భిన్నమైన చిత్రాన్ని చూపుతాయి. అందువలన అసలు చిత్రం కనిపించలేదు. దాచిన ఆస్తులు మరియు బాధ్యతలను బ్యాలెన్స్ షీట్లోకి ప్రవేశపెట్టిన తరువాత, సంబంధిత పార్టీ, పెట్టుబడిదారులతో పాటు, సంస్థ యొక్క నిజమైన చిత్రాన్ని గమనించవచ్చు. సంస్థకు ఆదాయాన్ని సంపాదించే ఆపరేటింగ్ ఆస్తులను సక్రమంగా మరియు సమర్థవంతంగా వెల్లడించాలి, తద్వారా పరపతి స్థితిని సరిగ్గా అంచనా వేయవచ్చు.