పెరిగిన వ్యయ జర్నల్ ఎంట్రీ - ఉదాహరణలు, ఎలా రికార్డ్ చేయాలి?

పెరిగిన ఖర్చుల కోసం జర్నల్ ఎంట్రీ

సంపాదించిన వ్యయం జర్నల్ ఎంట్రీ అనేది సంస్థ ఒక అకౌంటింగ్ వ్యవధిలో చేసిన ఖర్చులను రికార్డ్ చేయడానికి ఆమోదించిన జర్నల్ ఎంట్రీ, అయితే ఆ అకౌంటింగ్ వ్యవధిలో వాస్తవానికి చెల్లించబడదు, అక్కడ ఖర్చు ఖాతా డెబిట్ చేయబడుతుంది మరియు పెరిగిన బాధ్యతల ఖాతా జమ అవుతుంది.

సేకరించిన వ్యయం ఇప్పటికే చేసిన ఖర్చును సూచిస్తుంది కాని దాని కోసం చెల్లింపు చేయబడలేదు. ఖర్చు డాక్యుమెంటేషన్ స్థానంలో, బ్యాలెన్స్ షీట్లో ప్రస్తుత బాధ్యతగా వర్గీకరించే సంబంధిత బాధ్యతతో పాటు ఆదాయ ప్రకటనలో పెరిగిన వ్యయాన్ని గుర్తించడానికి జర్నల్ ఎంట్రీ ఇవ్వబడినప్పుడు ఈ పదం అమలులోకి వస్తుంది.

- జర్నల్ ఎంట్రీ సృష్టించబడకపోతే, సంభవించిన కాలంలో సంస్థ యొక్క ఆర్థిక నివేదికలలో ఖర్చు అస్సలు కనిపించదు, దీనివల్ల ఆ కాలంలో అధికంగా లాభం వస్తుంది.

- సంక్షిప్తంగా, ఆర్థిక నివేదికలలో గుర్తించబడిన ఈ జర్నల్ ఎంట్రీ స్టేట్మెంట్ల యొక్క ఖచ్చితత్వాన్ని పెంచుతుంది. ఖర్చు దానితో సంబంధం ఉన్న ఆదాయంతో సరిపోతుంది.

పెరిగిన వ్యయం జర్నల్ ఎంట్రీకి ఉదాహరణ

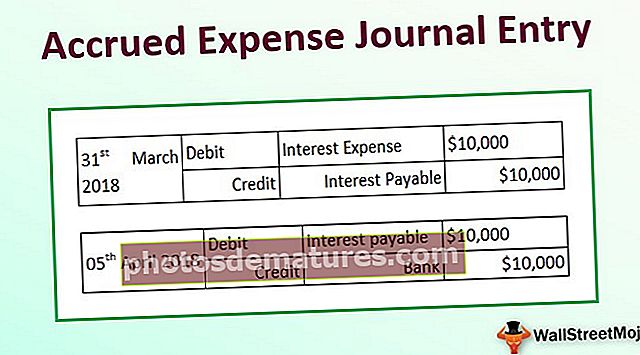

5 ఏప్రిల్ 2018 న మార్చి 2018 కోసం term 1,000,000 బకాయి టర్మ్ loan ణం కోసం వడ్డీని చెల్లించిన XYZ లిమిటెడ్ కంపెనీ చెప్పండి. వడ్డీని నెలకు 1% వసూలు చేస్తారు. 31 మార్చి 2018 చివరిలో XYZ లిమిటెడ్ అకౌంటింగ్ సంవత్సరాన్ని నివేదించిన ఉదాహరణ లావాదేవీ కోసం సేకరించిన ఖర్చు జర్నల్ ఎంట్రీని నిర్ణయించండి.

మ్యాచింగ్ కాన్సెప్ట్ ప్రకారం, XYZ లిమిటెడ్ 31 మార్చి 2018 తో ముగిసే ఆర్థిక సంవత్సరం ఆర్థిక నివేదికలలో interest 10,000 (= 1% *, 000 1,000,000) వడ్డీ వ్యయాన్ని నమోదు చేస్తుంది, తరువాతి అకౌంటింగ్ వ్యవధిలో వడ్డీని చెల్లించినప్పటికీ, ఎందుకంటే 31 మార్చి 2018 తో ముగిసే కాలానికి సంబంధించినది. టి

అతను అనుసరించిన వడ్డీ వ్యయం కోసం అకౌంటింగ్ ఎంట్రీని నమోదు చేస్తాడు:

వడ్డీని చెల్లించిన రోజున అకౌంటింగ్ ఎంట్రీ రివర్స్ చేయబడుతుంది, అనగా, 5 ఏప్రిల్ 2018, మరియు తరువాతి ఆర్థిక సంవత్సరంలో ఈ క్రింది అకౌంటింగ్ ఎంట్రీ నమోదు చేయబడుతుంది:

ప్రయోజనాలు

- ప్రాధమిక ప్రయోజనం సంస్థ యొక్క లాభం యొక్క ఖచ్చితమైన ప్రాతినిధ్యం, లేకపోతే అది ఎక్కువగా ఉంటుంది.

- ఆర్థిక లావాదేవీలు సంభవించిన వెంటనే నమోదు చేయబడినందున, వ్యత్యాసాలు లేదా లోపాలు వచ్చే అవకాశాలు దాదాపుగా సున్నా. అలాగే, అన్ని లావాదేవీలు అన్ని సమయాల్లో నమోదు చేయబడినందున సమాచారం ఆడిట్ లేదా ఇలాంటి కార్యకలాపాలకు సులభంగా అందుబాటులో ఉంటుంది. అక్రూవల్ అకౌంటింగ్ కింద, బాధ్యతలు మరింత పారదర్శకంగా మారతాయి.

- మరొక ప్రయోజనం ఏమిటంటే, ఫైనాన్షియల్ స్టేట్మెంట్ యొక్క వినియోగదారులు వ్యాపారం యొక్క అన్ని బాధ్యతలతో పాటు అది చెల్లించాల్సిన తేదీలతో చూడవచ్చు. అకౌంటింగ్ యొక్క నగదు ప్రాతిపదికన, అటువంటి లావాదేవీల యొక్క పూర్తి పరిధి పూర్తిగా స్పష్టంగా లేదు.

- నగదు అకౌంటింగ్ మాదిరిగా కాకుండా, డబుల్-ఎంట్రీ సిస్టమ్లో సంపాదించిన ఖర్చు జర్నల్ ఎంట్రీ బేస్ యొక్క అకౌంటింగ్. అంటే ఒక ఖాతా డెబిట్ అయితే, మరొక ఖాతా జమ అవుతుంది. అందుకని, ఒక ఖాతా తగ్గుతుండగా మరొక ఖాతా పెరుగుతుందని ఆర్థిక వినియోగదారు చూడవచ్చు. ఇది ఆడిట్ సమయంలో విషయాలను సులభతరం చేసే అకౌంటింగ్ సిస్టమ్ యొక్క ఖచ్చితత్వాన్ని పెంచుతుంది.

- మరొక ప్రయోజనం ఏమిటంటే, GAAP అక్రూవల్ అకౌంటింగ్ను గుర్తించింది, మరియు పెద్ద సంఖ్యలో కంపెనీలు పెరిగిన ఖర్చులను రికార్డ్ చేసే పద్ధతిని అనుసరిస్తాయి.

ప్రతికూలతలు

- ప్రతిసారీ లావాదేవీ జరిగినప్పుడు, ఖాతాల పుస్తకాలలో ఎంట్రీ ఉండాలి కాబట్టి అక్రూవల్ అకౌంటింగ్ కంపెనీలు రికార్డ్ చేయడం సవాలు చేసే పని. అందుకని, సంపాదించిన ఖర్చు జర్నల్ ఎంట్రీ యొక్క అకౌంటింగ్ నిర్వహణ చాలా కష్టమైన పని.

- భారీ వ్యాపారం విషయంలో, ఒకే రోజులో అనేక వందల మరియు వేల ఆర్థిక లావాదేవీలు నమోదు చేయబడ్డాయి. ప్రతిరోజూ, రోజుకు రోజుకు చాలా సంపాదించిన ఖర్చులను నిర్వహించడం అకౌంటెంట్కు కష్టమైన పని.

పెరిగిన వ్యయ జర్నల్ ఎంట్రీ గురించి గమనించవలసిన ముఖ్యమైన పాయింట్లు

ఒక సంస్థ సాధారణంగా సంభవించిన ఖర్చుల పెరుగుదలను గుర్తించింది. బ్యాలెన్స్ షీట్ యొక్క బాధ్యత వైపు వచ్చే ఖర్చులకు ఇది జమ అవుతుంది. ఆదాయ ప్రకటనలో సంబంధిత వ్యయ ఖాతాలో పెరుగుదల ద్వారా పెరిగిన వ్యయం పెరుగుతుంది. అందువల్ల, సంస్థ అప్పుడు ఖర్చు ఖాతాను డెబిట్ చేస్తుంది మరియు దానిని ఆదాయ ప్రకటనలో ఖర్చు రేఖ అంశంగా చొప్పిస్తుంది. అందువల్ల, సంపాదించిన వ్యయంలో పెరుగుదల ఆదాయ ప్రకటనపై తగ్గుతుంది.

మరోవైపు, ఒక సంస్థ తరువాతి తేదీన చెల్లించాల్సిన దాని అత్యుత్తమ ఖాతాలను చెల్లించినప్పుడు సంపాదిత వ్యయాలలో తగ్గుదల జరుగుతుంది. సేకరించిన ఖర్చులలో తగ్గుదలని గుర్తించడానికి, ఒక సంస్థ బాధ్యత వైపు చెల్లించవలసిన ఖాతాలను తగ్గించడానికి చెల్లించవలసిన ఖాతాలను డెబిట్ చేస్తుంది మరియు అదే మొత్తంలో ఆస్తి వైపు నగదు ఖాతాను క్రెడిట్ చేస్తుంది. ప్రస్తుత వ్యవధిలో చెల్లించిన నగదు ఈ కాలానికి ఖర్చు కాదని గమనించాలి ఎందుకంటే సంబంధిత వ్యయం జరిగింది మరియు తరువాత మునుపటి అకౌంటింగ్ వ్యవధిలో నమోదు చేయబడింది. అందువల్ల, సేకరించిన ఖర్చులు తగ్గడం ఆదాయ ప్రకటనను ప్రభావితం చేయదు.

ముగింపు

సంభవించిన అదే కాలంలో పెరిగిన వ్యయం చెల్లించబడనప్పటికీ, అది ఆ కాలానికి బ్యాలెన్స్ షీట్లో సంగ్రహించబడుతుంది. సరిపోయే సూత్రానికి అనుగుణంగా పారదర్శక అకౌంటింగ్ వ్యవస్థను నిర్వహించడానికి ఇది అతనికి సహాయపడటం వలన ఇది అకౌంటెంట్ దృష్టికోణంలో చాలా ముఖ్యమైనది. అలాగే, పెట్టుబడిదారుడి దృక్పథంలో, సంపాదించిన వ్యయం సంస్థ యొక్క లాభం యొక్క ఖచ్చితమైన చిత్రాన్ని నిర్ధారించడంలో సహాయపడుతుంది.