గ్రహించిన లాభం (నిర్వచనం, ఫార్ములా) | గ్రహించిన లాభాలను ఎలా లెక్కించాలి?

రియలైజ్డ్ లాభం అంటే ఏమిటి?

వాస్తవిక కొనుగోలు ధర కంటే ఎక్కువ ధరకు ఆస్తిని అమ్మడం ద్వారా సంపాదించిన లాభం రియలైజ్డ్ లాభం. ఒక ఆస్తి దాని అసలు కొనుగోలు ధర కంటే ఎక్కువ ధరకు అమ్మబడినప్పుడు, గ్రహించిన లాభం సాధించబడుతుంది, ఇది ప్రస్తుత ఆస్తులను పెంచుతుంది. లావాదేవీ నుండి విక్రేత ప్రయోజనం పొందుతున్నందున ఈ లాభం పన్ను పరిధిలోకి వస్తుంది, అయితే అవాస్తవిక లాభం న్యాయమైన మార్కెట్ విలువకు విలువైనది కనుక పన్ను విధించబడదు. ఆస్తి విక్రయించబడినప్పుడు మాత్రమే, అప్పటి వరకు లాభం గ్రహించబడదు.

రియలైజ్డ్ లాభం యొక్క భాగాలు

దిగువ దృష్టాంతం అవాస్తవిక మరియు గ్రహించిన లాభం / నష్టం మధ్య వ్యత్యాసాన్ని ఉత్తమంగా వివరిస్తుంది.

ఒక స్టాక్ కొనుగోలు చేసినప్పుడు, వాణిజ్యం ప్రవేశిస్తుంది మరియు కొత్త వాణిజ్యం ప్రారంభించబడుతుంది. వాణిజ్య సమయంలో, మార్కెట్ పరిస్థితులను బట్టి స్టాక్ విలువ పైకి లేదా క్రిందికి వెళ్ళవచ్చు. స్టాక్ విలువ పెరిగితే, దానిని అవాస్తవిక లాభం అని పిలుస్తారు మరియు స్టాక్ విలువ తగ్గినప్పుడు, దానిని అవాస్తవిక నష్టం అంటారు.

పదం సూచించినట్లుగా, అవాస్తవిక లాభం / నష్టం అవాస్తవికం, మరియు స్టాక్ హోల్డర్ అసలు లాభం లేదా నష్టాన్ని పొందడం లేదు. అవాస్తవిక లాభం / నష్టం అంటే వాణిజ్యం ఇప్పటికీ ‘పురోగతిలో ఉంది’ మరియు స్టాక్ హోల్డర్ దానిని విక్రయించకపోతే తుది రాష్ట్రం కాదు. స్టాక్ హోల్డర్ దానిని కొనుగోలు చేసిన దానికంటే ఎక్కువ రేటుకు విక్రయించాలని నిర్ణయించుకున్నప్పుడు, వాణిజ్యం ముగింపుకు వస్తుంది.

స్టాక్ హోల్డర్ వాణిజ్యాన్ని ముగించి, వాణిజ్యం నుండి డబ్బు సంపాదించినందున అధిక విలువతో అమ్మబడిన స్టాక్ లాభం గ్రహించబడుతుంది. స్టాక్ విలువ అది కొన్న విలువ కంటే తక్కువగా ఉంటే, అది గ్రహించిన నష్టమే.

రియలైజ్డ్ గెయిన్ ఫార్ములా

అసలు కొనుగోలు ధర కంటే ఎక్కువ ధరకు ఆస్తి లేదా స్టాక్ను అమ్మడం ద్వారా సంపాదించిన లాభం కనుక, ఫార్ములా ఈ క్రింది విధంగా ఉంటుంది:

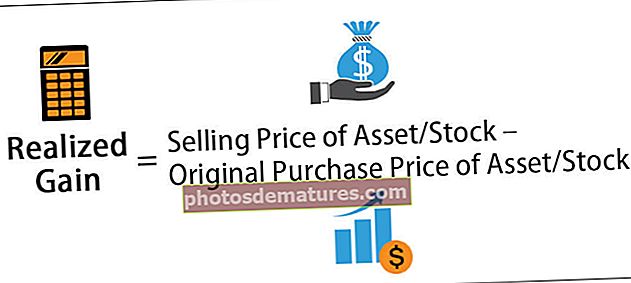

గ్రహించిన లాభం ఫార్ములా = ఆస్తి / స్టాక్ అమ్మకం ధర - ఆస్తి / స్టాక్ యొక్క అసలు కొనుగోలు ధర

ఉదాహరణలు

ఈ లాభం బాగా అర్థం చేసుకోవడానికి క్రింద ఉదాహరణలు ఉన్నాయి.

ఉదాహరణ # 1 - స్టాక్

మీరు ABC ఇంక్ యొక్క $ 1,000 విలువైన వాటాలను కొనుగోలు చేశారు. ఒక సంవత్సరం తరువాత, మార్కెట్ పైకి కదులుతుంది మరియు మీరు దానిని, 500 1,500 కు అమ్ముతారు. గ్రహించిన లాభం లెక్కించండి.

లెక్కింపు క్రింది విధంగా ఉంటుంది-

- గ్రహించిన లాభం ఫార్ములా = వాటాల అమ్మకపు ధర - వాటాల కొనుగోలు ధర

- = $1,500 – $1,000

- = $500

షేర్లు అమ్మబడినప్పటి నుండి ఇక్కడ గ్రహించిన లాభం $ 500, మరియు వాటా విలువలో ప్రశంసలు ఉన్నాయి.

ఉదాహరణ # 2 - ఆస్తి

ఆసక్తిగల కారు i త్సాహికుడైన జేమ్స్, స్క్రాప్ చేసిన ఫెరారీ 250 జిటి కాలిఫోర్నియా 1961 ను $ 90,000 విలువతో కొనుగోలు చేశాడు. అదనపు 50,000 350,000 పెట్టుబడి పెట్టడం ద్వారా అతను కారును దాని స్టాక్ స్థితికి పునరుద్ధరించాడు. అతను వాహనం యొక్క డాక్యుమెంటేషన్ మరియు ఎన్విరాన్మెంట్ క్లియరెన్స్పై మరో, 000 60,000 చెల్లించాల్సి వచ్చింది. ఇప్పుడు కారులో మొత్తం పెట్టుబడి $ 500,000. కారు కొత్తగా బాగుంది. జేమ్స్ తన కారు కోసం వ్యక్తులను కోట్ చేశాడు, ప్రారంభించి, 000 2,000,000. ఆండ్రూ నుండి మరో ఆఫర్ వచ్చింది, ఇది, 500 2,500,000, మరియు జేమ్స్ కారును, 500 2,500,000 వద్ద ఆండ్రూకు విక్రయిస్తాడు.

గణన క్రింద ఉంది:

- గ్రహించిన లాభం ఫార్ములా = ఆస్తి అమ్మకపు ధర - ఆస్తి యొక్క అసలు కొనుగోలు ధర

- =, 500 2,500,000 - (కొనుగోలు ధర + పునరుద్ధరించే ఖర్చు + డాక్యుమెంటేషన్ ఖర్చు)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

కారును అమ్మడం ద్వారా జేమ్స్ సాధించిన లాభం, 000 2,000,000, ఎందుకంటే అతను కారును కొనుగోలు చేయడమే కాదు, కారును స్క్రాప్ నుండి కొత్తగా పునరుద్ధరించిన స్థితికి తీసుకురావడానికి కూడా పెట్టుబడి పెట్టాడు. For 2,000,000 వద్ద ఉన్న కారు కోసం కోట్ సమయంలో, జేమ్స్ అవాస్తవిక లాభం పొందాడు. కానీ అతను కారును, 500 2,500,000 కు అమ్మిన వెంటనే, అతను గ్రహించిన లాభం పొందాడు.

ప్రయోజనాలు

- ఆస్తి ధర పెరిగినప్పుడు, ఆస్తి అమ్మబడితే గ్రహించిన లాభం పెరుగుతుంది.

- పనికిరాని మరొక ఆస్తి లేదా స్టాక్ ఉంటే, గ్రహించిన లాభం ద్వారా సంపాదించిన లాభంతో నష్టాన్ని పూరించవచ్చు.

- అవి లాభాలు మరియు అందువల్ల ఖాతాల పుస్తకంలో ప్రతిబింబించాల్సిన అవసరం ఉంది, చివరికి ఇది సంస్థకు అధిక లాభ స్థాయిలను కలిగిస్తుంది.

ప్రతికూలతలు

- ఇది ఒక ఆదాయం మరియు అందువల్ల వచ్చే ఆదాయంపై పన్నును ఆకర్షిస్తుంది.

- గ్రహించిన లాభం ఎక్కువ వర్తించే పన్ను.

- స్టాక్ / ఆస్తిని అమ్మడం ద్వారా లావాదేవీ ముగిసిన తర్వాత, గ్రహించిన లాభం సాధించబడుతుంది; ఏదేమైనా, మార్కెట్ పరిస్థితులను బట్టి ధర ఎక్కువగా ఉంటే అది ఎక్కువగా ఉండవచ్చు.

ముఖ్యమైన పాయింట్లు

- ఆస్తి / స్టాక్ లిక్విడేట్ అయినప్పుడు, అనగా, నగదుగా మార్చబడినప్పుడు, ఆస్తి / స్టాక్ దాని అసలు విలువ కంటే ఎక్కువ ధరకు విక్రయించబడితే అది గ్రహించిన లాభం.

- ఇది పన్ను పరిధిలోకి వస్తుంది.

- గ్రహించిన లాభం ఎక్కువగా ఉంటే సంస్థ ఆస్తిని అమ్మడం ఆలస్యం చేయవచ్చు, ఇది అధిక పన్నులను ఆకర్షిస్తుంది. అదే విధంగా, అది గ్రహించిన నష్టాన్ని కలిగి ఉన్న ఆస్తులను అమ్మవచ్చు. ఇటువంటి లావాదేవీలు పరిస్థితిని బట్టి తక్కువ పన్నులు లేదా పన్నులు లేకుండా సంస్థకు సహాయపడతాయి.

- ఇది లావాదేవీ యొక్క ముగింపు, ఇక్కడ విక్రేత ఆస్తి / స్టాక్ అమ్మకం నుండి లాభం పొందుతాడు.

ముగింపు

- పుస్తక విలువ కంటే ఎక్కువ మరియు అంతకంటే ఎక్కువ ఆస్తి విలువ పెరుగుదల గ్రహించిన లాభం అంటారు.

- ఆస్తిని విక్రయించినప్పుడు, దానం చేసినప్పుడు లేదా స్క్రాప్ చేసినప్పుడు మాత్రమే ఇది పరిగణించబడుతుంది.

- ఆస్తిని విక్రయించకపోతే, లాభం అవాస్తవిక లాభంగా పరిగణించబడుతుంది.

- అవి పన్ను చెల్లించలేనివి, అవాస్తవిక లాభాల మాదిరిగా కాకుండా, పన్ను విధించబడవు.

- గ్రహించిన లాభాలు గ్రహించిన నష్టాలను పూడ్చగలవు.