యూనిట్ కాంట్రిబ్యూషన్ మార్జిన్ (అర్థం, ఫార్ములా) | ఎలా లెక్కించాలి?

యూనిట్ కాంట్రిబ్యూషన్ మార్జిన్ అంటే ఏమిటి?

యూనిట్ సహకారం మార్జిన్ ఒక యూనిట్కు వేరియబుల్ ఖర్చు కంటే ఎక్కువ మరియు అంతకంటే ఎక్కువ ఉత్పత్తి అమ్మకం ధర, సాధారణ మాటలలో చెప్పాలంటే ఇది ఉత్పత్తి యొక్క అమ్మకపు ధర మైనస్ ఉత్పత్తిని ఉత్పత్తి చేయడానికి అయ్యే వేరియబుల్ ఖర్చు.

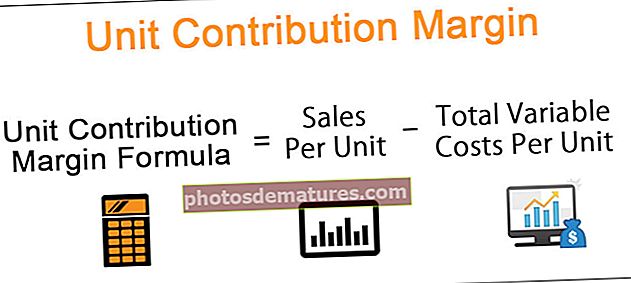

యూనిట్ కాంట్రిబ్యూషన్ మార్జిన్ను ఎలా లెక్కించాలి?

సూత్రం క్రింది విధంగా ఉంది:

ఇక్కడ, యూనిట్కు వేరియబుల్ ఖర్చులు ఉత్పత్తిని ఉత్పత్తి చేసేటప్పుడు కంపెనీ చేసిన అన్ని ఖర్చులను సూచిస్తాయి. వీటిలో వేరియబుల్ తయారీ, అమ్మకం మరియు సాధారణ మరియు పరిపాలనా ఖర్చులు ఉన్నాయి-ఉదాహరణకు, ముడి పదార్థాలు, కార్మిక & విద్యుత్ బిల్లులు. వేరియబుల్ ఖర్చులు అమ్మకంలో మార్పు ఉన్నప్పుడు మరియు మారిన ఖర్చులు. అమ్మకాలలో 10% పెరుగుదల వేరియబుల్ ఖర్చులలో 10% పెరుగుతుంది.

యూనిట్ కాంట్రిబ్యూషన్ మార్జిన్ ఉదాహరణలు

ఉదాహరణ # 1

పరిచయం నుండి ఒక ఉదాహరణ తీసుకొని ప్రారంభిద్దాం. అలాగే, ఒకే కప్కేక్ అమ్మకం ధర $ 20 అని ume హించుకుందాం. ఒకే కప్కేక్ తయారీలో వేరియబుల్ ఖర్చు భాగం $ 10. అందువల్ల, కప్కేక్ యొక్క అదనపు యూనిట్కు సహకారం మార్జిన్ ఉంటుంది:

$20 – $10 = $10

ఈ కప్కేక్ను అమ్మడం ద్వారా, నికర ఆదాయం లేదా లాభం $ 10 పెరుగుతుంది.

ఇక్కడ గమనించవలసిన ముఖ్యమైన విషయం ఏమిటంటే, యూనిట్కు కాంట్రిబ్యూషన్ మార్జిన్ను అంచనా వేసేటప్పుడు స్థిర ఖర్చులు పరిగణించబడవు. వాస్తవానికి, స్థిర వ్యయాల భాగం నుండి యూనిట్కు కంట్రిబ్యూషన్ మార్జిన్కు ప్రతికూల సహకారం ఉంటుంది.

ఉదాహరణ # 2

ఒక సంస్థ ఫర్నిచర్ సెట్ను తయారుచేసే మరొక ఉదాహరణను చూద్దాం. అవసరమైన డేటా క్రింది విధంగా ఉంది:

- ఫర్నిచర్ సెట్ అమ్మకం ధర = $ 150

- వేరియబుల్ తయారీ ఖర్చు = $ 80

- వేరియబుల్ కార్మిక వ్యయం = $ 30

- వేరియబుల్ అమ్మకం మరియు పరిపాలనా ఖర్చు = $ 10

- అకౌంటింగ్ వ్యవధిలో విక్రయించిన యూనిట్ల సంఖ్య = 2500

యూనిట్ కంట్రిబ్యూషన్ మార్జిన్ ఫార్ములాగా = యూనిట్కు అమ్మకాలు - యూనిట్కు మొత్తం వేరియబుల్ ఖర్చులు

= $ [150 – (80+30+10)]

= $ [150-120] = $30

పై ఉదాహరణలో, మొత్తం C0tribution మార్జిన్ ఈ క్రింది విధంగా లెక్కించబడుతుంది:

- మొత్తం సహకారం మార్జిన్ = అమ్మకపు రాబడి - మొత్తం వేరియబుల్ ఖర్చులు

- అమ్మకపు ఆదాయం = (అమ్మకం ధర) * (అమ్మిన యూనిట్ల సంఖ్య) = 150 * 2500

అమ్మకాలు ఆదాయం ఉంటుంది:

- మొత్తం వేరియబుల్ వ్యయం = (యూనిట్కు మొత్తం వేరియబుల్ ఖర్చులు) * (అమ్మిన యూనిట్ల సంఖ్య)

- = (80+30+10)*(2500)

కాబట్టి, మొత్తం వేరియబుల్ వ్యయం ఇలా ఉంటుంది:

కాబట్టి, మొత్తం సహకారం మార్జిన్ = 375000-30000 = $ 75000

మొత్తం సహకార మార్జిన్ ఉంటుంది:

ఉదాహరణ # 3

ఈ ఉదాహరణలో, కార్పొరేషన్ బహుళ ఉత్పత్తి తయారీలో ఉన్న సందర్భాన్ని మేము పరిశీలిస్తాము. అవసరమైన వ్యాపార డేటా కోసం క్రింది పట్టికను పరిశీలించండి:

A = 75000 + 1150 కోసం మొత్తం వేరియబుల్ ఖర్చు

B = 150000 + 2500 కోసం మొత్తం వేరియబుల్ ఖర్చు

సి = 8000 + 250 కోసం మొత్తం వేరియబుల్ ఖర్చు

మరియు,

A = $ (100000-76150) = $ 23850 కోసం మొత్తం సహాయ మార్జిన్

B = $ (185000-152500) = $ 32500 కోసం మొత్తం సహాయ మార్జిన్

C = $ (75000-8250) = $ 66750 కోసం మొత్తం సహాయ మార్జిన్

కాబట్టి,

A = $ (23850) / (A అమ్మిన యూనిట్ల సంఖ్య) = $ 23850/300 = $ 79.5 యొక్క సహకారం మార్జిన్

B = $ (23850) / (B అమ్మిన యూనిట్ల సంఖ్య) = $ 32500/250 = $ 130 యొక్క సహకారం మార్జిన్

సి = $ (23850) / (సి అమ్మిన యూనిట్ల సంఖ్య) = $ 66750/250 = $ 267 యొక్క సహకారం మార్జిన్

గమనిక:ఇక్కడ మనం చూడగలిగినట్లుగా, ఉత్పత్తి B కి ఆదాయ వాటా అతిపెద్దది అయితే, ఇది ఉత్పత్తి సి, ఇది అత్యధిక యూనిట్ కాంట్రిబ్యూషన్ మార్జిన్ కలిగి ఉంది. ఫలితంగా, ఇది చాలా లాభదాయకతను కలిగి ఉన్న ఉత్పత్తి సి.

వ్యాపారానికి యూనిట్ కాంట్రిబ్యూషన్ మార్జిన్ ఎలా సహాయపడుతుంది?

- ఉత్పత్తి యొక్క అదనపు యూనిట్ సంస్థ యొక్క లాభాలను ఎలా ప్రభావితం చేస్తుందో నిర్ణయించడానికి ఇది మాకు సహాయపడుతుంది. ఉత్పత్తి యొక్క అదనపు యూనిట్ ఉత్పత్తిని ఉత్పత్తి చేసేటప్పుడు వచ్చే వేరియబుల్ ఖర్చులను తీసివేయడం ద్వారా ఇది పొందబడుతుంది.

- ఉత్పత్తి స్థాయిలో ఇది ఎంత లాభదాయకంగా ఉందో అర్థం చేసుకోవడానికి ఇది వ్యాపారానికి సహాయపడుతుంది. ఇది నిర్వాహకులకు వ్యాపారం యొక్క వివిధ అంశాలపై అవసరమైన అంతర్దృష్టిని ఇస్తుంది మరియు మంచి సమాచారం ఉన్న నిర్ణయాలు తీసుకోవడానికి వారికి సహాయపడుతుంది. మళ్ళీ, మా మునుపటి ఉదాహరణను ప్రస్తావిస్తూ, బేకరీలో విక్రయించే ప్రతి ఉత్పత్తుల యొక్క యూనిట్ కంట్రిబ్యూషన్ మార్జిన్ తెలుసుకోవడం మేనేజర్ అనేక నిర్ణయాలు తీసుకోవడానికి సహాయపడుతుంది.

- ఈ నిర్ణయాలు ఏ ఉత్పత్తిని కొనసాగించాలో లేదా ఉత్పత్తిని మరియు అమ్మకాలను నిలిపివేయడం, ఉత్పత్తి యొక్క ఎన్ని అదనపు యూనిట్లు ఉత్పత్తి చేయాలి, ఉత్పత్తి ధరను ఎలా నిర్ణయించాలి లేదా అమ్మకాలపై కమీషన్లను ఎలా నిర్ణయించాలో నిర్ణయించడం వరకు ఉంటాయి.

ముగింపు

యూనిట్ ఫార్ములాకు కంట్రిబ్యూషన్ మార్జిన్ నిర్వాహకులు తమ లాభాలను పెంచుకునేటప్పుడు, దాని ఆధారంగా మాత్రమే నిర్ణయాలు తీసుకోవడం లేదా తక్కువ సహకార మార్జిన్ ఉన్న ఉత్పత్తులను కత్తిరించడం వంటివి పరిగణనలోకి తీసుకోవడం ప్రయోజనకరమైన మాతృక అయితే, ఇది ఎల్లప్పుడూ సరైన పని కాకపోవచ్చు. నిర్వాహకులు ఉత్పత్తితో పాటు స్థిర వ్యయాన్ని కూడా పరిగణించాలి.

మొత్తంమీద, ప్రధాన వ్యాపార నిర్ణయాలు తీసుకోవడంలో ఇతర పారామితులతో ఉపయోగించినప్పుడు ఇది విలువైన సమాచారాన్ని అందిస్తుంది.