లాభదాయకత నిష్పత్తి (నిర్వచనం, ఫార్ములా) | లాభదాయకత విశ్లేషణకు మార్గదర్శి

లాభదాయకత నిష్పత్తులు అంటే ఏమిటి?

లాభదాయక నిష్పత్తులు సంస్థ యొక్క ఖర్చులను బట్టి ఆదాయాన్ని సంపాదించగల సామర్థ్యాన్ని నిర్ణయించడంలో మరియు అంచనా వేయడంలో సహాయపడుతుంది మరియు సంస్థ యొక్క పనితీరును విశ్లేషించడానికి బ్యాలెన్స్ షీట్ మరియు సంస్థ యొక్క లాభం మరియు నష్ట ఖాతా యొక్క విభిన్న అంశాలను పరిగణనలోకి తీసుకుంటుంది.

లాభదాయకత నిష్పత్తుల సూత్రాల జాబితా

వారి ఆపరేటింగ్ పనితీరును తెలుసుకోవడానికి కంపెనీలు వివిధ రకాల లాభదాయక నిష్పత్తులను ఉపయోగిస్తున్నాయి. అయితే, ఈ వ్యాసంలో, మేము మార్జిన్ ఆధారంగా ఉన్న వాటి గురించి చర్చిస్తాము. ఈ జాబితాలోని మూడు ప్రధాన నిష్పత్తులు స్థూల లాభం, నికర లాభం మరియు EBITDA మార్జిన్, వీటిని మనం ఇక్కడ కవర్ చేస్తాము.

# 1 - స్థూల లాభం మార్జిన్ నిష్పత్తి

అమ్మకపు ఆదాయం నుండి అమ్మబడిన వస్తువుల ధర అని పిలువబడే అన్ని ప్రత్యక్ష ఖర్చులను తగ్గించడం ద్వారా స్థూల లాభం లెక్కించబడుతుంది. విక్రయించే వస్తువుల ధరలో ప్రధానంగా ముడి పదార్థాల ధర మరియు ఉత్పత్తికి అయ్యే శ్రమ వ్యయం ఉంటాయి. చివరగా, స్థూల లాభం అమ్మకపు ఆదాయంతో విభజించడం ద్వారా లెక్కించబడుతుంది మరియు ఇది శాతం పరంగా వ్యక్తీకరించబడుతుంది.

ఈ లాభదాయక నిష్పత్తిని లెక్కించడానికి సూత్రం క్రింద ఉంది.

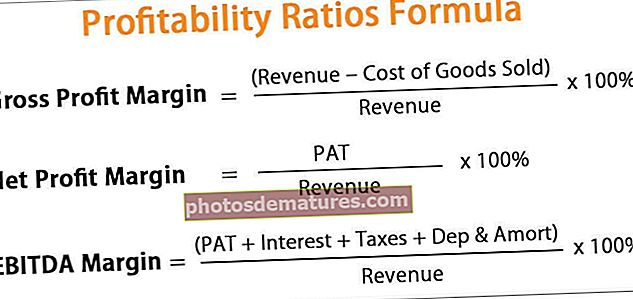

స్థూల లాభం మార్జిన్ = (రాబడి - అమ్మిన వస్తువుల ధర) / రాబడి * 100%# 2 - నికర లాభం మార్జిన్ నిష్పత్తి

నికర లాభం, దీనిని లాభం తరువాత పన్ను (PAT) అని కూడా పిలుస్తారు, అమ్మకపు ఆదాయం నుండి ప్రత్యక్ష మరియు పరోక్ష ఖర్చులన్నింటినీ తగ్గించడం ద్వారా లెక్కించబడుతుంది. అప్పుడు, నికర లాభం అమ్మకపు రాబడి ద్వారా విభజించడం ద్వారా లెక్కించబడుతుంది మరియు ఇది శాతం పరంగా వ్యక్తీకరించబడుతుంది.

ఈ లాభదాయక నిష్పత్తిని లెక్కించడానికి సూత్రం క్రింద ఉంది

నికర లాభం మార్జిన్ = PAT / రాబడి * 100%# 3 - EBITDA మార్జిన్ నిష్పత్తి

నికర లాభం లేదా PAT కు తిరిగి వడ్డీ వ్యయం, పన్నులు, తరుగుదల మరియు రుణ విమోచన వ్యయాన్ని జోడించడం ద్వారా EBITDA లెక్కించబడుతుంది. అప్పుడు, EBITDA మార్జిన్ EBITDA ను అమ్మకపు ఆదాయంతో విభజించడం ద్వారా లెక్కించబడుతుంది మరియు ఇది శాతం పరంగా వ్యక్తీకరించబడుతుంది.

లాభదాయకత నిష్పత్తుల విశ్లేషణ యొక్క వివరణ

# 1 - స్థూల లాభ మార్జిన్ను ఎలా లెక్కించాలి?

ఈ క్రింది దశలను ఉపయోగించి స్థూల లాభం యొక్క సూత్రాన్ని లెక్కించవచ్చు:

- దశ # 1: మొదట, అమ్మకపు ఆదాయాన్ని లాభం మరియు నష్టం ఖాతా నుండి తీసుకుంటారు.

- దశ # 2: అప్పుడు, అమ్మిన వస్తువుల ధర లెక్కించబడుతుంది, ఇది వినియోగించే ముడి పదార్థాల సమ్మషన్, కార్మిక వ్యయం మరియు ఉత్పత్తి యొక్క తయారీకి కారణమైన ఇతర ప్రత్యక్ష వ్యయం. లాభం మరియు నష్టం ఖాతా నుండి మొత్తం సమాచారం సులభంగా లభిస్తుంది.

- అమ్మిన వస్తువుల ఖర్చు = ముడిసరుకు ఖర్చు + శ్రమ వ్యయం + ఇతర ప్రత్యక్ష వ్యయం

- దశ # 3: ఇప్పుడు, అమ్మకపు ఆదాయం నుండి అమ్మిన వస్తువుల ధరను తగ్గించడం ద్వారా స్థూల లాభం లెక్కించబడుతుంది.

- దశ # 4: చివరగా, స్థూల లాభం అమ్మకపు ఆదాయంతో విభజించి 100% గుణించాలి.

- స్థూల లాభం మార్జిన్ = (రాబడి - అమ్మిన వస్తువుల ధర) / రాబడి * 100%

# 2 - నికర లాభ మార్జిన్ను ఎలా లెక్కించాలి?

కింది దశలను ఉపయోగించి నికర లాభ మార్జిన్ యొక్క సూత్రాన్ని లెక్కించవచ్చు:

- దశ # 1: మొదట, అమ్మకపు ఆదాయం పైన వివరించిన విధంగా లెక్కించబడుతుంది.

- దశ # 2: అప్పుడు, నికర లాభం (PAT) సంగ్రహించబడుతుంది, ఇది లాభం మరియు నష్టం ఖాతాలో ప్రత్యేక పంక్తి అంశంగా వర్గీకరించబడుతుంది.

- దశ # 3: చివరగా, నికర లాభం (PAT) ను అమ్మకపు ఆదాయం ద్వారా విభజించి 100% గుణించాలి.

- నికర లాభం మార్జిన్ = PAT / రాబడి * 100%

# 3 - EBITDA మార్జిన్ను ఎలా లెక్కించాలి?

EBITDA మార్జిన్ ఫార్ములా క్రింద ఇవ్వబడింది. కింది దశలను ఉపయోగించి దీన్ని లెక్కించవచ్చు:

- దశ # 1: మొదట, అమ్మకపు ఆదాయం పైన వివరించిన విధంగా లెక్కించబడుతుంది.

- దశ # 2: ఇప్పుడు, వడ్డీ వ్యయం, తరుగుదల & రుణ విమోచన వ్యయం మరియు చెల్లించిన పన్నులు లాభం మరియు నష్టం ఖాతా నుండి తీసుకోబడతాయి.

- దశ # 3: అప్పుడు, EBITDA తిరిగి వడ్డీ వ్యయం, తరుగుదల & రుణ విమోచన వ్యయం మరియు PAT కి చెల్లించే పన్నులను జోడించడం ద్వారా లెక్కించబడుతుంది.

- EBITDA = PAT + వడ్డీ + పన్నులు + డిప్ & అమోర్ట్

- దశ # 4: చివరగా, EBITDA మార్జిన్ EBITDA ను అమ్మకపు ఆదాయంతో విభజించి 100% గుణించాలి.

- EBITDA మార్జిన్ = EBITDA / రాబడి * 100%

లాభదాయకత నిష్పత్తుల విశ్లేషణ యొక్క గణన ఉదాహరణలు

ఈ భావనను అర్థం చేసుకోవడానికి క్రింద మేము కొన్ని ఆచరణాత్మక ఉదాహరణలు తీసుకున్నాము.

మీరు ఈ లాభదాయకత నిష్పత్తులు ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - లాభదాయకత నిష్పత్తులు ఫార్ములా ఎక్సెల్ మూస

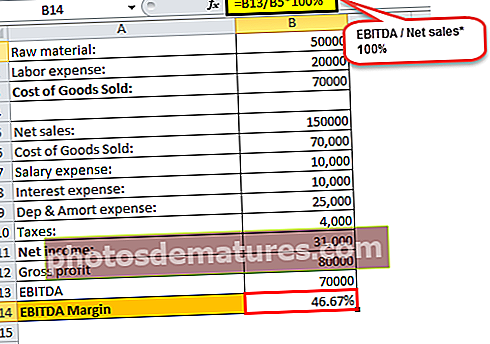

XYZ లిమిటెడ్ అనే సంస్థకు లాభదాయకత నిష్పత్తులను లెక్కించడానికి ఒక ఉదాహరణను పరిశీలిద్దాం. XYZ లిమిటెడ్ ప్రొఫెషనల్ మరియు te త్సాహిక స్కేటర్లకు అనుకూలీకరించిన రోలర్ స్కేట్లను తయారు చేసే వ్యాపారంలో ఉంది. ఆర్థిక సంవత్సరం చివరిలో, XYZ లిమిటెడ్ ఈ క్రింది ఖర్చులతో పాటు మొత్తం నికర అమ్మకాలలో, 000 150,000 సంపాదించింది.

దిగువ మూసలో లెక్కింపు కోసం డేటా-

ఇచ్చిన సమాచారం నుండి,

# 1 - స్థూల లాభం

= నికర అమ్మకాలు - అమ్మిన వస్తువుల ఖర్చు

కాబట్టి పై గణనను రూపొందించండి, స్థూల లాభం ఉంటుంది:

# 2 - నికర లాభం = $ 31,000

# 3 - EBITDA

= నికర లాభం + వడ్డీ వ్యయం + పన్ను + తరుగుదల వ్యయం

కాబట్టి పై లెక్క నుండి, EBITDA ఇలా ఉంటుంది:

ఇప్పుడు, లాభదాయకత నిష్పత్తులు,

- స్థూల లాభం

- = స్థూల లాభం / నికర అమ్మకాలు * 100

=53.33%

- నికర లాభం,

- = నికర లాభం / నికర అమ్మకాలు * 100%

=20.67%

- EBITDA మార్జిన్

- = EBITDA / నికర అమ్మకాలు * 100%

=46.67%

ఎక్సెల్ లో లాభదాయకత నిష్పత్తి విశ్లేషణ

దిగువ ఎక్సెల్ టెంప్లేట్లోని విభిన్న లాభదాయకత నిష్పత్తులను వివరించడానికి ఇప్పుడు ఆపిల్ ఇంక్ యొక్క నిజ జీవిత ఉదాహరణను తీసుకుందాం. విభిన్న లాభదాయకత నిష్పత్తి సూత్రాలను ఉపయోగించి పట్టిక వివరణాత్మక గణనను అందిస్తుంది

ఆపిల్ యొక్క లాభదాయకత నిష్పత్తుల గురించి మేము ఈ క్రింది వాటిని గమనించాము

- నికర లాభం 2016 లో 21.19% నుండి 2018 లో 22.41% కి పెరిగింది

- మరోవైపు స్థూల లాభం 39.08% నుండి 38.34% కి తగ్గింది

- అదేవిధంగా, EBITDA మార్జిన్ 34.01% నుండి 32.77% కి తగ్గింది

Lev చిత్యం మరియు ఉపయోగం

- లాభదాయకత నిష్పత్తులు ప్రాథమికంగా ఒక సంస్థ ఎలా పని చేస్తుందో అంచనా వేయడానికి ఉపయోగిస్తారు, ఇది వివిధ స్థాయిలలో లాభదాయకతను లెక్కించడం ద్వారా కొలుస్తారు, అనగా స్థూల, PAT మరియు EBITDA.

- ఈ నిష్పత్తులు వివిధ స్థాయిలలో నిర్వహణ వ్యయం ద్వారా గ్రహించిన అమ్మకాల శాతాన్ని చూపుతాయి. అందువల్ల, నిర్వహణ వ్యయ నిష్పత్తి తక్కువగా ఉంటే, ఎక్కువ లాభదాయకత ఉంటుంది, ఇది మంచి పనితీరును సూచిస్తుంది.

- ఏదేమైనా, లాభదాయకత నిష్పత్తి యొక్క పరిమితి ఉంది, ఎందుకంటే ఒకే పరిశ్రమలోని సంస్థలను పోల్చినప్పుడు మాత్రమే ఇది ఉపయోగపడుతుంది.