ఫైనాన్స్ లీజ్ (అర్థం, అకౌంటింగ్) | ఉదాహరణలతో లెక్కలు

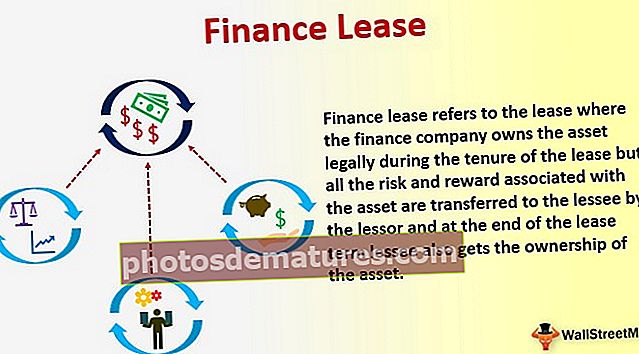

ఫైనాన్స్ లీజు లీజు పదవీకాలంలో ఫైనాన్స్ కంపెనీ చట్టబద్ధంగా ఆస్తిని కలిగి ఉన్న లీజును సూచిస్తుంది, అయితే ఆస్తితో సంబంధం ఉన్న అన్ని రిస్క్ మరియు రివార్డులు అద్దెదారు ద్వారా అద్దెదారుకు బదిలీ చేయబడతాయి మరియు లీజు పదం చివరిలో అద్దెదారు కూడా పొందుతాడు ఆస్తి యాజమాన్యం.

ఫైనాన్స్ లీజ్ మీనింగ్

ఫైనాన్స్ లీజు అంటే ఫైనాన్స్ను అందించే ఒక పద్ధతి, ఇక్కడ లీజింగ్ కంపెనీ వినియోగదారు కోసం ఆస్తిని కొనుగోలు చేస్తుంది మరియు అంగీకరించిన కాలానికి అతనికి అద్దెకు ఇస్తుంది. లీజింగ్ కంపెనీని అద్దెదారుగా పిలుస్తారు, మరియు వినియోగదారుని అద్దెదారు అని పిలుస్తారు. ఫైనాన్స్ లీజు (క్యాపిటల్ లీజ్ అని కూడా పిలుస్తారు) ఆస్తి యొక్క యాజమాన్యం యొక్క అన్ని నష్టాలను మరియు రివార్డులను అద్దెదారునికి గణనీయంగా బదిలీ చేస్తుంది. ఇది తరచుగా దాని ఆర్ధిక జీవితంలో ఎక్కువ భాగం లీజుకు తీసుకున్న ఆస్తులను కొనడానికి ఉపయోగిస్తారు.

లీజును ఫైనాన్స్ లీజుగా వర్గీకరించడం

ఫైనాన్స్ లీజును వర్గీకరించడానికి ప్రాథమిక ప్రమాణాలు (యుఎస్ GAAP క్రింద మూలధన లీజు అని కూడా పిలుస్తారు), ఇక్కడ అద్దెదారు లీజు వ్యవధిలో ఆస్తి యొక్క చట్టపరమైన యజమానిగా ఉంటాడు, కాని లీజుకు తీసుకున్న ఆస్తులకు సంబంధించిన అన్ని రిస్క్ మరియు రివార్డులు అద్దెదారుకు బదిలీ చేయబడతాయి . అనగా, అద్దెదారు దాని బ్యాలెన్స్ షీట్లలో లీజింగ్కు సంబంధించిన బాధ్యత మరియు ఆస్తిని నమోదు చేస్తుంది; అదనంగా, లీజు ముగిసిన తర్వాత అద్దెకు తీసుకున్న ఆస్తి నుండి లీజుకు తీసుకున్న ఆస్తి బదిలీ యొక్క చట్టపరమైన యాజమాన్యం.

ఏదేమైనా, లీజును ఫైనాన్స్ లీజుగా వర్గీకరించడంలో IFRS మరియు US GAAP క్రింద కొద్దిగా వైరుధ్యం ఉంది.

IFRS: పై ప్రాథమిక ప్రమాణాలు లీజును IFRS అధికార పరిధిలో ఫైనాన్స్ లీజుగా వర్గీకరిస్తాయి

GAAP: లీజు ఒప్పందం ఈ క్రింది నాలుగు షరతులలో కనీసం ఒకదానిని నెరవేర్చినట్లయితే, అటువంటి లీజును US GAAP క్రింద ఫైనాన్స్ లీజు లాగా వర్గీకరించవచ్చు:

- లీజుకు తీసుకున్న ఆస్తి యొక్క చట్టపరమైన యాజమాన్యం లీజు చివరిలో అద్దెదారు నుండి అద్దెదారుకు బదిలీ అవుతుంది;

- అద్దెకు తీసుకున్న ఆస్తిని సరసమైన విలువ కంటే తక్కువ ధరకు లీజుకు తీసుకున్న ఆస్తిని కొనుగోలు చేయడానికి అద్దెదారుకు అనుమతి ఉంది.

- లీజు పదం లీజుకు తీసుకున్న ఆస్తి యొక్క ఉపయోగకరమైన జీవితంలో 75% కంటే ఎక్కువ.

- లీజు అద్దెల యొక్క ప్రస్తుత విలువ ఆస్తి యొక్క సరసమైన మార్కెట్ విలువ కంటే సమానం లేదా ఎక్కువ.

ఫైనాన్స్ లీజుకు అకౌంటింగ్

# 1 - అద్దెదారు పుస్తకాలలో

- అద్దెదారు, లీజు ఒప్పందం ప్రారంభంలో, బ్యాలెన్స్ షీట్ యొక్క ఆస్తి మరియు బాధ్యత వైపులా లీజుపై ఆస్తి యొక్క సరసమైన విలువను (కనిష్ట లీజు చెల్లింపుల ప్రస్తుత విలువ) నమోదు చేస్తుంది.

- ఆవర్తన లీజు అద్దె (చెల్లింపు) చెల్లింపులను రెండు భాగాలుగా పంపిణీ చేయండి

- ఆర్థిక ఖర్చులు లేదా వడ్డీ ఖర్చు (ఆదాయ ప్రకటనలో ఖర్చులు) మరియు

- అత్యుత్తమ బాధ్యతలో తగ్గింపు.

- తరుగుదల కోసం జర్నల్ ఎంట్రీ ఆమోదించబడింది.

# 2 - తక్కువ పుస్తకాలలో

- తక్కువ, లీజు రికార్డు ప్రారంభంలో, లీజులో నికర పెట్టుబడి విలువకు సమానమైన మొత్తంలో లీజు స్వీకరించదగినది. నికర పెట్టుబడి విలువను కనీస లీజు చెల్లింపులను వడ్డీ రేటుతో డిస్కౌంట్ చేయడం ద్వారా లెక్కిస్తారు.

- ఆవర్తన లీజు అద్దెలుగా స్వీకరించిన నగదును రెండు భాగాలుగా పంపిణీ చేయండి

- ఆర్థిక లేదా వడ్డీ ఆదాయం మరియు

- స్వీకరించదగిన లీజులో తగ్గింపు.

ఫైనాన్స్ లీజుకు లెక్కింపు ఉదాహరణలు

జెట్ ఏవియేషన్ లిమిటెడ్, ఒక భారతీయ వైమానిక సంస్థ, దాని కార్యకలాపాలకు ప్రయాణీకుల విమానాలు అవసరం. విమానాలను లీజుకు ఇవ్వడానికి జెట్ బోయింగ్ (ఒక అమెరికన్ ఆధారిత విమాన తయారీ సంస్థ) తో చట్టపరమైన లీజు ఒప్పందం కుదుర్చుకుంది. బోయింగ్ జనవరి 1, 2019 న జెట్కు 5 సంవత్సరాల కాలానికి విమానాలను సరఫరా చేస్తుంది, దీనికి వ్యతిరేకంగా జెట్ ప్రతి సంవత్సరం చివరిలో, 000 500,000 వార్షిక లీజు అద్దెను చెల్లిస్తుంది. అవ్యక్త వడ్డీ రేటు 10% అని అనుకోండి

విమానం యొక్క ఉపయోగకరమైన జీవితం 6 సంవత్సరాలు. లీజు వ్యవధి ముగిసే సమయానికి జెట్ విమానాలను కొనుగోలు చేసే అవకాశం ఉంది.

అద్దెదారు (బోయింగ్) మరియు అద్దెదారు (జెట్ ఏవియేషన్) రెండింటి పుస్తకాలలో అవసరమైన అకౌంటింగ్ను జర్నలైజ్ చేయండి.

# 1 - లీజు ఫైనాన్స్ లీజు ప్రమాణాలకు అనుగుణంగా ఉందో లేదో పరిశీలించండి

- లీజు వ్యవధి ముగింపులో లీజుకు తీసుకున్న ఆస్తిని కొనుగోలు చేయడానికి లీజుకు అనుమతి ఉంది.

- లీజు పదం 83.33% (5/6), ఇది లీజుకు తీసుకున్న ఆస్తి యొక్క ఉపయోగకరమైన జీవితంలో 75% కంటే ఎక్కువ.

#. లీజు మెజారిటీ షరతులను సంతృప్తిపరుస్తుంది; అందువల్ల దీనిని ఫైనాన్స్ లీజుగా వర్గీకరించారు.

# 2 - మిన్ ఫైనాన్స్ లీజు చెల్లింపుల ప్రస్తుత విలువ (పివి) లెక్కింపు

పివి యొక్క సూత్రం,

ఇచ్చిన:

- వార్షిక లీజు అద్దెలు (పి) = $ 500,000 మరియు

- అవ్యక్త వడ్డీ రేటు (i) = 10%

- కాలం (n) = 5 సంవత్సరాలు

# 3 - తరుగుదల లెక్కింపు

- విమానం యొక్క పివి = $ 1,895,393

- ఉపయోగకరమైన జీవితం = 6 సంవత్సరాలు

# 4 - బోయింగ్ (లెస్సర్) పుస్తకాలలో అకౌంటింగ్

i) లీజులో నికర పెట్టుబడి విలువకు సమానమైన మొత్తంలో లీజుకు తీసుకున్న ఆస్తికి వ్యతిరేకంగా రికార్డ్ లీజు.

ii) ఆవర్తన లీజు అద్దెలుగా స్వీకరించిన నగదును రెండు భాగాలుగా పంపిణీ చేయండి

- ఆర్థిక లేదా వడ్డీ ఆదాయం మరియు

- స్వీకరించదగిన లీజులో తగ్గింపు.

గమనిక: లీజు రాబడుల యొక్క డెబిట్ విలువ $ 1,895,393 యొక్క ప్రధాన మొత్తాన్ని 50,000 450,000 తగ్గిస్తుంది. తగ్గిన ప్రధాన విలువ 4 1,445,393 కూడా తరువాతి సంవత్సరాల ఆర్థిక ఆదాయాన్ని తగ్గిస్తుంది.

# 5 - జెట్ (లెస్సీ) పుస్తకాలలో అకౌంటింగ్

i) బ్యాలెన్స్ షీట్ యొక్క ఆస్తి మరియు బాధ్యత వైపులా లీజులో ఆస్తి యొక్క సరసమైన విలువను రికార్డ్ చేయండి.

ii) ఆవర్తన లీజు అద్దె (చెల్లింపు) చెల్లింపులను రెండు భాగాలుగా పంపిణీ చేయండి

- ఆర్థిక ఖర్చులు లేదా వడ్డీ ఖర్చు (ఆదాయ ప్రకటనలో ఖర్చులు) మరియు

- అత్యుత్తమ బాధ్యతలో తగ్గింపు.

iii) తరుగుదల కోసం ప్రవేశం ఆమోదించబడింది.

# 6 - ఫైనాన్స్ లీజు కోసం అకౌంటింగ్ టేబుల్ లెక్కింపు

ఐదేళ్ల లీజుకు తీసుకున్న కాలానికి ఫైనాన్స్ లీజు లెక్కను పట్టిక ప్రదర్శిస్తుంది. వార్షిక ఎంట్రీని జర్నలైజ్ చేయడానికి మరియు నమోదు చేసిన గణాంకాలను లెక్కించడానికి అకౌంటెంట్కు పట్టిక సహాయపడుతుంది.

ప్రయోజనాలు

- ఆస్తుల మధ్యస్థ మరియు దీర్ఘకాలిక ఫైనాన్సింగ్కు ఫైనాన్స్ లీజు ఒక ముఖ్యమైన వనరు.

- ఫైనాన్స్ లీజు అద్దెదారుకు ఆస్తిని ఉపయోగించడానికి హక్కులను ఇస్తుంది.

- లీజు ఫైనాన్సింగ్ సాధారణంగా అన్ని ఇతర రకాల ఫైనాన్సింగ్ల కంటే చౌకగా ఉంటుంది.

- ఫైనాన్స్ లీజు అమరిక అనేక సంవత్సరాలుగా లీజు చెల్లింపులను వ్యాప్తి చేయడానికి సహాయపడుతుంది. అందువల్ల, ఆస్తి కొనుగోళ్లకు ఒకే మొత్తంలో చెల్లింపు భారం లేదు.

- అద్దెకు తీసుకున్న ఆస్తిపై తరుగుదలని అద్దెదారు క్లెయిమ్ చేయవచ్చు. తరుగుదల అనేది లాభం మరియు నష్టం ఖాతాకు వసూలు చేసే వ్యయం కాబట్టి ఇది అద్దెదారు యొక్క పన్ను బాధ్యతను తగ్గిస్తుంది.

- సాధారణంగా, ఆపరేటింగ్ లీజుతో పోల్చితే ఫైనాన్స్ లీజు ఖర్చులను ముందుగానే గుర్తిస్తుంది. వడ్డీ వ్యయాన్ని వసూలు చేయడం కూడా పన్ను ప్రయోజనాన్ని ఇస్తుంది.

- అద్దెదారు నుండి ఆస్తికి సంబంధించి అద్దెదారు కొంత సాంకేతిక సహాయం పొందుతాడు.

- ఆస్తి ధరలో తదుపరి పెరుగుదల ఉన్నప్పటికీ, అద్దెదారు మొదట అంగీకరించిన స్థిర చెల్లింపులను చెల్లించాలి.

- లీజు వ్యవధి ముగింపులో, సాధారణంగా బేరం ధర వద్ద, ఆస్తిని కొనుగోలు చేసే హక్కు అద్దెదారుకు ఉంది.

పరిమితులు / అప్రయోజనాలు

- ఆస్తి నిర్వహణ బాధ్యత అద్దెదారుడిదే. అందువల్ల, అద్దెదారు కొంత నిర్వహణ ఖర్చులను భరించాలి.

- ఆర్థిక లీజులో అద్దెదారునికి నష్టాల గణనీయమైన బదిలీ ఉంటుంది. అందువల్ల, నష్టాలను అద్దెదారు గణనీయంగా భరిస్తాడు.

- ఫైనాన్స్ లీజును అద్దెదారు రద్దు చేయలేడు. అందువల్ల, అద్దెదారు దాని నిర్ణయానికి కట్టుబడి ఉంటాడు.

- ఒకవేళ అద్దెదారు ఆస్తిని కొనకూడదని నిర్ణయించుకుంటే, అతను ఆస్తికి యజమాని కాడు.

- ఫైనాన్స్ లీజు సమయంలో ఆస్తి యజమాని కానప్పటికీ అద్దెదారు ఆస్తిని నియంత్రిస్తాడు. అతను యజమాని కానందున, అతను ఆస్తి పట్ల తగిన శ్రద్ధ వహించకపోవచ్చు.

- ఫైనాన్స్ లీజులోకి ప్రవేశించడం చాలా డాక్యుమెంటేషన్ మరియు ఇతర ఫార్మాలిటీలను కలిగి ఉంటుంది.

గమనించవలసిన ముఖ్యమైన పాయింట్లు

- లీజు చెల్లింపు చేసిన ప్రతి వ్యవధి తరువాత, రుణ విమోచన షెడ్యూల్లో ఇచ్చిన విధంగా చేయవలసిన బ్యాలెన్స్ చెల్లింపులో తగ్గింపు ఉంటుంది.

- ఫైనాన్స్ లీజులు అద్దెదారు యొక్క ఆర్థిక నివేదికలను ప్రభావితం చేస్తాయి. అవి ఆస్తులు, బాధ్యతలు, వడ్డీ మరియు తరుగుదలని ప్రభావితం చేస్తాయి.

తుది ఆలోచనలు

Debt ణం ద్వారా నిధులు సేకరించలేని వారికి లీజు ఫైనాన్స్ తగిన ఫైనాన్స్. ఫైనాన్స్ లీజు ఆస్తిని ఉపయోగించుకునే హక్కును ఇస్తుంది. ఫైనాన్స్ లీజు మరియు క్యాపిటల్ లీజ్ రెండింటికీ వారి స్వంత యోగ్యతలు మరియు లోపాలు ఉన్నాయి. ఒక సంస్థ వాటిని పరిగణనలోకి తీసుకున్న తరువాత ఫైనాన్స్ లీజు ఒప్పందాలను నమోదు చేయాలనుకుంటున్నారా అని జాగ్రత్తగా నిర్ణయించుకోవాలి. ఫైనాన్స్ లీజులో అద్దెదారునికి గణనీయమైన నష్టాలను బదిలీ చేయటం వలన ఇది చాలా ముఖ్యమైనది. సాధారణంగా, అధిక పన్ను పరిధిలో ఉన్న సంస్థలు లీజులను ఫైనాన్స్ లీజుగా వర్గీకరించాలనుకుంటాయి.