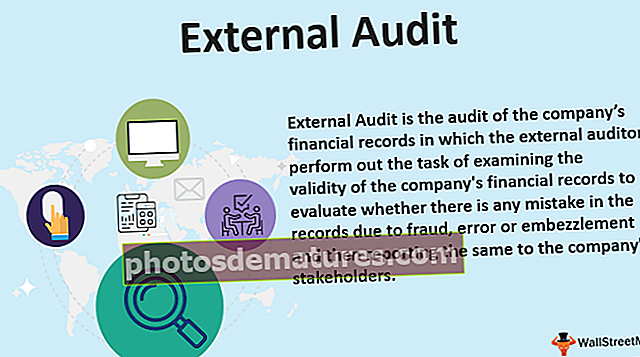

బాహ్య ఆడిట్ (నిర్వచనం) | బాహ్య ఆడిట్ యొక్క పాత్రలు & బాధ్యతలు

బాహ్య ఆడిట్ అంటే ఏమిటి?

బాహ్య ఆడిట్ సంస్థ యొక్క ఆర్ధిక రికార్డుల యొక్క ఆడిట్ అని నిర్వచించబడింది, దీనిలో మోసం, లోపం లేదా అపహరించడం మరియు సంస్థ యొక్క వాటాదారులకు అదే నివేదించడం.

బాహ్య ఆడిట్ యొక్క లక్ష్యం క్లయింట్ యొక్క అకౌంటింగ్ రికార్డుల యొక్క పరిపూర్ణత మరియు ఖచ్చితత్వాన్ని నిర్ణయించడం, ఖాతాదారుల రికార్డులు వారికి వర్తించే అకౌంటింగ్ ఫ్రేమ్వర్క్ ప్రకారం తయారు చేయబడిందని నిర్ధారించడం మరియు ఆర్థిక నివేదికలు క్లయింట్ నిజమైన మరియు సరసమైన ఫలితాలను మరియు ఆర్థిక స్థితిని ప్రదర్శిస్తుంది.

బాహ్య ఆడిట్ యొక్క ఉదాహరణ

కంపెనీ XYZ ltd వస్త్రాలను తయారు చేస్తుంది మరియు బహిరంగంగా వర్తకం చేసే సంస్థగా జాబితా చేయబడింది, అనగా, వారి వాటాలను ప్రజలకు విక్రయిస్తుంది. సంస్థ వారి ఆర్థిక నివేదికలను బాహ్య ఆడిటర్ చేత ఆడిట్ చేయబడటానికి బాధ్యత వహిస్తుందో లేదో తెలుసుకోవాలనుకుంటున్నారా?

చట్టం ప్రకారం, అన్ని కంపెనీలు బహిరంగంగా వ్యాపారం చేసే వ్యాపారాలు లేదా తమ వాటాలను ప్రజలకు విక్రయించే కార్పొరేషన్లు చట్టబద్దంగా వారి ఆర్థిక నివేదికలను బాహ్య ఆడిటర్ చేత ఆడిట్ చేయబడాలి. క్లయింట్ యొక్క అకౌంటింగ్ రికార్డుల యొక్క పరిపూర్ణత మరియు ఖచ్చితత్వాన్ని నిర్ణయించడం, ఖాతాదారుల రికార్డులు అకౌంటింగ్ ఫ్రేమ్వర్క్ ప్రకారం తయారు చేయబడిందని మరియు క్లయింట్ యొక్క ఆర్థిక నివేదికలు నిజమైన మరియు సరసమైన ఆర్థిక స్థితిని కలిగి ఉన్నాయని నిర్ధారించడం ఈ లక్ష్యం. . కాబట్టి సంస్థ యొక్క బాహ్య ఆడిట్ నిర్వహించే ఆడిటర్ను కంపెనీ నియమిస్తుంది మరియు దాని ఆడిట్ నివేదికను లిఖితపూర్వకంగా ఇస్తుంది, ఇది అతనికి అందించిన ఆర్థిక నివేదికల యొక్క నిజమైన మరియు న్యాయమైన దృక్పథంపై సేకరించిన వివిధ సాక్ష్యాలు మరియు సమాచారం ఆధారంగా ఉంటుంది. సంబంధిత పార్టీలు.

బాహ్య ఆడిట్ యొక్క పాత్రలు & బాధ్యతలు

- సంస్థ యొక్క సాధారణ లెడ్జర్ను ధృవీకరించడం మరియు సంస్థ నిర్వహణ నుండి అన్ని ఇతర అవసరమైన విచారణలు చేయడం ప్రధాన బాధ్యత. ఇది సంస్థ యొక్క మార్కెట్ పరిస్థితి మరియు ఆర్థిక పరిస్థితి యొక్క నిజమైన చిత్రాన్ని నిర్ణయించడానికి సహాయపడుతుంది, ఇది నిర్వాహక నిర్ణయాలకు మరింత ఆధారాన్ని అందిస్తుంది.

- మోసం, లోపం లేదా అపహరణ కారణంగా కంపెనీ రికార్డులో ఏదైనా తప్పుడు అంచనా ఉందో లేదో తెలుసుకోవడానికి ఆర్థిక రికార్డుల ప్రామాణికతను పరిశీలించండి. కాబట్టి, ఇది సంస్థ యొక్క ఆర్థిక నివేదికలుగా ఆర్థిక నివేదికల యొక్క ప్రామాణికతను మరియు విశ్వసనీయతను పెంచుతుంది.

- సంస్థ యొక్క అకౌంటింగ్ ప్రక్రియలో లోపాలు ఉంటే, అది కంపెనీ యజమాని సంస్థకు ఉత్తమమైన నిర్ణయాలు తీసుకోవడాన్ని నిషేధించవచ్చు. ఆడిట్లోని విధానాలు వ్యవస్థలోని లోపాలను మరియు ఇతర మోసపూరిత కార్యకలాపాలను గుర్తించడంలో సహాయపడే విధంగా రూపొందించబడినందున ఈ సమస్యను చాలావరకు అధిగమించడంలో ఆడిట్ సహాయపడుతుంది. సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ సూత్రం ప్రకారం అకౌంటింగ్ లావాదేవీల రికార్డింగ్ను కూడా ఆడిట్లు నిర్ధారిస్తాయి. రిజిస్టర్డ్ ఎంటిటీ అనుసరించాల్సిన వివిధ నియమ నిబంధనలను అనుసరించాల్సిన అవసరం వచ్చినప్పుడు వ్యాపార యజమాని తమను తాము కవర్ చేసుకోవడానికి ఇది సహాయపడుతుంది.

బాహ్య ఆడిట్ యొక్క పరిమితులు

- సంస్థ యొక్క నమూనా డేటాను సమీక్షించడం ద్వారా ఆడిట్ నిర్వహిస్తారు, ఆడిటర్ తన పరీక్షకు అవసరమైనదిగా భావిస్తాడు. సంస్థలో జరిగిన అన్ని లావాదేవీలను ఆడిటర్ అంచనా వేయడు మరియు సమీక్షించడు. అందువల్ల, అతను తనకు అందించిన నమూనా డేటా ఆధారంగా ఆర్థిక నివేదికలు మరియు డేటాపై తన ఆడిట్ అభిప్రాయాన్ని వ్యక్తం చేస్తాడు. కాబట్టి ఇది సంస్థ యొక్క ఆర్థిక స్థితి గురించి మొత్తం హామీ ఇవ్వదు.

- ఆడిట్ నిర్వహించడానికి ఖర్చులు చాలా ఎక్కువగా ఉండవచ్చు.

- అకౌంటింగ్ యొక్క అన్ని దశలలో, తయారీ నుండి ఆర్థిక నివేదికలను ఖరారు చేయడం మరియు ఆడిట్ అభిప్రాయాన్ని వ్యక్తీకరించడం వరకు, మానవుల ప్రమేయం ఉంది మరియు తద్వారా అది లోపానికి గురి అవుతుంది. అలాగే, సంబంధిత రంగంలో ఆడిటర్ యొక్క జ్ఞానం లేదా అనుభవం లేకపోవడం ఉంటే, ఆడిట్ యొక్క ఉద్దేశ్యం పరిష్కరించబడదు.

ముఖ్యమైన పాయింట్లు

- బాహ్య ఆడిట్ నిర్వహించబడే ప్రధాన ఉద్దేశ్యం క్లయింట్ యొక్క అకౌంటింగ్ రికార్డుల యొక్క పరిపూర్ణత మరియు ఖచ్చితత్వాన్ని నిర్ణయించడం, ఖాతాదారుల రికార్డులు వారికి వర్తించే అకౌంటింగ్ ఫ్రేమ్వర్క్ ప్రకారం తయారు చేయబడిందని నిర్ధారించడం మరియు క్లయింట్ యొక్క ఆర్థిక నివేదికలు నిజమైన మరియు సరసమైన ఫలితాలను మరియు ఆర్థిక స్థితిని ప్రదర్శిస్తాయి. ఒక చట్టబద్దమైన ఆడిటర్ సంస్థ యొక్క ఆర్థిక పుస్తకాలు, రికార్డులు లేదా సమాచారం కోసం నిర్వహణ అతనిని తిరస్కరించలేమని అడగవచ్చు.

- ఆడిట్ నిర్వహించి, అవసరమైన సమాచారాన్ని సేకరించిన తరువాత, బాహ్య ఆడిటర్ తన ఆడిట్ నివేదికను లిఖితపూర్వకంగా ఇవ్వవలసి ఉంది, ఇది సంబంధిత పార్టీలకు అతనికి అందించిన ఆర్థిక నివేదికల యొక్క నిజమైన మరియు న్యాయమైన దృక్పథంపై సేకరించిన వివిధ ఆధారాలు మరియు డేటా ఆధారంగా ఉంటుంది. .

- సర్వసాధారణంగా, బాహ్య ఆడిట్ సంస్థ యొక్క ఆర్థిక నివేదికల ధృవీకరణ పొందటానికి ఉద్దేశించబడింది. కొంతమంది పెట్టుబడిదారులు మరియు రుణదాతలు వారి విశ్లేషణ కోసం ఈ ధృవీకరణ అవసరం. అలాగే, బహిరంగంగా వర్తకం చేసే అన్ని వ్యాపారాలు లేదా తమ వాటాలను ప్రజలకు విక్రయించే కార్పొరేషన్లు చట్టబద్ధంగా వారి ఆర్థిక నివేదికలను ఆడిట్ చేసి ఈ ధృవీకరణ పొందాలి.

ముగింపు

పై నుండి, బాహ్య ఆడిట్ అనేది ఆడిట్ యొక్క ప్రధాన రకాల్లో ఒకటి అని తేల్చవచ్చు, దీనిలో ఆడిటర్లు అకౌంటింగ్ పుస్తకాలు, కొనుగోలు రికార్డులు, జాబితా మరియు ఇతర ఆర్థిక నివేదికలపై కంపెనీ సరైన పద్ధతిలో పనిచేస్తున్నారో లేదో తనిఖీ చేస్తారు. వారు ఆడిట్ ప్లానింగ్ మరియు దాని ఆధారంగా పని చేస్తారు. కంపెనీ GAAP ను అనుసరిస్తుందో లేదో కూడా వారు నిర్ణయిస్తారు. వారు పరీక్ష చేస్తారు మరియు తరువాత సంబంధిత వ్యక్తులకు వివరణాత్మక నివేదికను సమర్పిస్తారు. బ్యాలెన్స్ షీట్ తేదీ నాటికి సంస్థ యొక్క ఆర్ధిక స్థితి యొక్క నిజమైన మరియు న్యాయమైన దృక్పథంపై ఆడిటర్ తన అభిప్రాయాన్ని తెలియజేసే విధంగా విభిన్న సమాచారాన్ని సేకరించడం దీని ఉద్దేశ్యంతో నిర్వహించబడింది. సంస్థ యొక్క ఆర్థిక నివేదికలు స్వతంత్ర బాహ్య పార్టీచే ధృవీకరించబడుతున్నందున బాహ్య ఆడిట్ ఆర్థిక నివేదికల యొక్క ప్రామాణికతను మరియు విశ్వసనీయతను పెంచుతుంది.