ఆర్థిక స్థానం యొక్క ప్రకటన (నిర్వచనం) | ఫార్మాట్ & ఉదాహరణలు

ఆర్థిక స్థానం యొక్క ప్రకటన ఏమిటి?

బ్యాలెన్స్ షీట్ అని కూడా పిలువబడే ఫైనాన్షియల్ పొజిషన్ యొక్క స్టేట్మెంట్ దాని యొక్క బాధ్యతలు మరియు యజమాని యొక్క మూలధనంతో పాటు సంస్థ యొక్క ఆస్తుల వివరాలను చూపించడం ద్వారా నిర్దిష్ట సమయంలో వ్యాపారం యొక్క ఆర్థిక స్థితి గురించి దాని వినియోగదారులకు అవగాహన ఇస్తుంది.

ఇది సంస్థ యొక్క ఆర్ధిక స్థితిని ఒక సమయంలో నివేదించే అతి ముఖ్యమైన ఆర్థిక నివేదికలలో ఒకటి. మరో మాటలో చెప్పాలంటే, ఇది వ్యాపార ఆర్థిక స్థితిని సంగ్రహిస్తుంది మరియు ఒక సమయంలో సంఘటనల స్నాప్షాట్గా పనిచేస్తుంది. ఇది మూడు ముఖ్యమైన అంశాలను కలిగి ఉంటుంది (తరువాత వివరంగా వివరించబడింది):

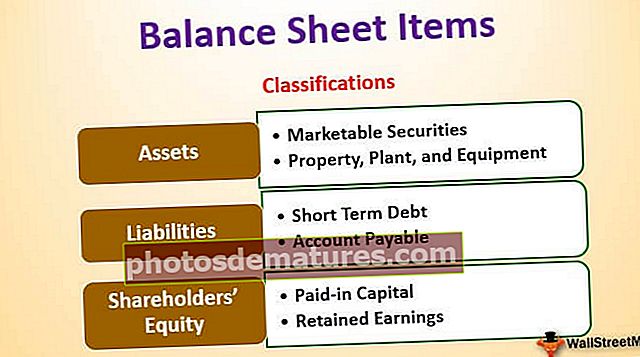

- ఆస్తులు వ్యాపార యాజమాన్యంలోని మరియు నియంత్రించబడే వనరులు. ఆస్తులను ప్రస్తుత ఆస్తులు మరియు నాన్-కరెంట్ ఆస్తులుగా వర్గీకరించారు.

- బాధ్యతలు దాని రుణదాతలు మరియు ఇతర రుణదాతలకు చెల్లించాల్సిన వ్యాపారం. బాధ్యతలు ప్రస్తుత బాధ్యతలు మరియు దీర్ఘకాలిక బాధ్యతలుగా వర్గీకరించబడ్డాయి.

- వాటాదారుల ఈక్విటీ ఇది వ్యాపారం యొక్క నికర ఆస్తులపై మిగిలి ఉన్న ఆసక్తి, దాని బాధ్యతలను తీసివేసిన తరువాత కూడా ఉంటుంది

లావాదేవీలను కొలిచే ప్రాథమిక అకౌంటింగ్ సమీకరణం (బ్యాలెన్స్ షీట్ సమీకరణం అని కూడా పిలుస్తారు) సమానం:

ఆస్తులు = బాధ్యతలు + వాటాదారుల ఈక్విటీఆర్థిక స్థానం ప్రకటన ఉదాహరణ

సెప్టెంబర్ 30, 2018 నాటికి స్టార్బక్స్ యొక్క ఉదాహరణను పరిశీలిద్దాం

మూలం: స్టార్బక్స్ SEC ఫైలింగ్స్

పై ఉదాహరణలో రెండు జాబితాలు ఉన్నాయి:

- సమిష్టిగా ఆస్తులు అని పిలువబడే వ్యాపారం యాజమాన్యంలోని ప్రతిదీ జాబితా

- ఈ సముపార్జనలకు నిధులు సమకూర్చడానికి ఉపయోగించే వివిధ రకాల ఆర్థిక వనరుల జాబితా, ఇవి బాధ్యతలు లేదా వాటాదారుల ఈక్విటీ రూపంలో ఉండవచ్చు.

అందువల్ల, ఇది ఒక వైపు వ్యాపారం యొక్క ఆస్తుల స్వభావం మరియు మొత్తాన్ని చూపించే ఒక ప్రకటన మరియు బాధ్యతలు మరియు మరొక వైపు వాటా మూలధనం. మరో మాటలో చెప్పాలంటే, బ్యాలెన్స్ షీట్ ఒక నిర్దిష్ట తేదీన ఆర్థిక స్థితిని చూపుతుంది, ఇది సాధారణంగా సంవత్సర కాలం చివరిలో ఉంటుంది.

స్టేట్మెంట్ ఆఫ్ ఫైనాన్షియల్ పొజిషన్ సంస్థ యొక్క వ్యాపారానికి డబ్బు ఎలా అందుబాటులో ఉంచబడిందో మరియు డబ్బు వ్యాపారంలో ఎలా ఉపయోగించబడుతుందో చూపిస్తుంది.

ఫైనాన్షియల్ పొజిషన్ స్టేట్మెంట్ యొక్క ఫార్మాట్

స్టేట్మెంట్ ఆఫ్ ఫైనాన్షియల్ పొజిషన్ యొక్క ఆకృతిని మరింత వివరంగా అర్థం చేసుకుందాం

# 1 - ప్రస్తుత ఆస్తి

ప్రస్తుత ఆస్తులు ఆ నగదు మరియు వస్తువులు, ఇవి ఒక సంవత్సరంలోపు సాధారణ వ్యాపార కోర్సులో నగదుగా మార్చబడతాయి మరియు ఇన్వెంటరీ, ట్రేడ్ స్వీకరించదగినవి, బిల్ స్వీకరించదగినవి మొదలైనవి ఉంటాయి. మొత్తం ప్రస్తుత ఆస్తులను స్థూల వర్కింగ్ క్యాపిటల్గా సూచిస్తారు మరియు దీనిని కూడా పిలుస్తారు గుణాత్మక లేదా ప్రసరణ మూలధనం.

# 2 - ప్రస్తుత బాధ్యతలు

కరెంట్లో ఒక సంవత్సరంలోపు చెల్లించాల్సిన అన్ని బాధ్యతలు ఉన్నాయి మరియు వాణిజ్య చెల్లింపులు, రుణదాతలు, చెల్లించవలసిన బిల్లులు, వాయిదాపడిన పన్ను బాధ్యతలు, సంవత్సరంలో చెల్లించాల్సిన దీర్ఘకాలిక రుణాల ప్రస్తుత భాగం మొదలైన స్వల్పకాలిక రుణాలు మొదలైనవి ఉన్నాయి.

# 2 - దీర్ఘకాలిక ఆస్తి

నాన్-కరెంట్ ఆస్తులు, స్థిర ఆస్తులు అని కూడా పిలుస్తారు, ఇవి వ్యాపారంలో ఉపయోగించటానికి కొనుగోలు చేయబడిన ఆస్తులు మరియు సాధారణంగా దీర్ఘాయువు కలిగి ఉంటాయి. వాటిలో భూమి, ఆస్తి, యంత్రాలు మరియు వాహనాలు వంటి స్పష్టమైన ఆస్తులు ఉండవచ్చు. స్పష్టమైన నాన్-కరెంట్ ఆస్తులు సాధారణంగా ఖర్చు తక్కువ సంచిత తరుగుదలతో విలువైనవి. ఏదేమైనా, భూమి వంటి అన్ని స్పష్టమైన ఆస్తులు క్షీణించవని గమనించాలి.

- కనిపించని నాన్-కరెంట్ ఆస్తులు తాకలేని ప్రస్తుత ఆస్తులు. కనిపించని ఆస్తుల యొక్క అత్యంత సాధారణ రకం గుడ్విల్, పేటెంట్లు మరియు ట్రేడ్మార్క్లు. గుడ్విల్ వార్షిక బలహీనత పరీక్షకు లోబడి ఉంటుంది.

- నాన్-కరెంట్ ఆస్తులలో షేర్లు, డిబెంచర్లు మరియు రుణాలు మొదలైన వాటి రూపంలో ఇతర కంపెనీలలో పెట్టుబడులు ఉంటాయి మరియు వ్యాపారం సహేతుకమైన కాలానికి అదే విధంగా ఉంచాలని భావిస్తుంది, సంవత్సరానికి పైగా చెప్పండి.

# 4 - దీర్ఘకాలిక బాధ్యతలు

నాన్-కరెంట్ బాధ్యతలు ఒక సంవత్సరంలోపు చెల్లించని దీర్ఘకాలిక రుణాలు. ఇది ఫైనాన్స్ లీజులు, మీడియం-టర్మ్ బ్యాంక్ లోన్స్, బాండ్స్ మరియు డిబెంచర్లను కలిగి ఉంటుంది మరియు హామీలు మొదలైనవి.

# 5 - వాటాదారుల ఈక్విటీ

వాటాదారులు ఈక్విటీ అంటే వాటాదారులు / వ్యాపారం యొక్క యజమానులు వాటాల రూపంలో అందించే మొత్తం. ప్రత్యామ్నాయంగా, వాటాదారుల ఈక్విటీ అనేది వ్యాపారం యొక్క నికర విలువ, ఇది బాధ్యతల నుండి ఆస్తులను తీసివేయడం ద్వారా తీసుకోబడింది.

క్లుప్తంగా ఈక్విటీ వీటిని కలిగి ఉంటుంది:

- సాధారణ స్టాక్

- వ్యాపారం నిలుపుకున్న లాభాల సంఖ్యను కలిగి ఉన్న నిలుపుకున్న ఆదాయాలు;

పరిమితులు

ఫైనాన్షియల్ పొజిషన్ యొక్క స్టేట్మెంట్ ఒక నిర్దిష్ట తేదీన వ్యాపారం యొక్క స్థితిని ఎలా వర్ణిస్తుందో మేము చూశాము. ఏదేమైనా, ఇది వ్యాపారం యొక్క వివిధ వాటాదారులకు అందించే చాలా ప్రయోజనాలు ఉన్నప్పటికీ, ఇది క్రింద పేర్కొన్న విధంగా కొన్ని పరిమితులతో బాధపడుతోంది:

- ఆందోళన ప్రకటన ఆధారంగా ఈ ప్రకటన తయారుచేయబడుతుంది మరియు ఆస్తుల యొక్క వాస్తవిక విలువ లేదా పున value స్థాపన విలువను సూచించదు.

- నిర్వహణ యొక్క తీర్పు మరియు వారు అనుసరించిన వివిధ అకౌంటింగ్ విధానాల ద్వారా ఆస్తుల మూల్యాంకనం గణనీయంగా ప్రభావితమవుతుంది.

- ఇది ఆర్ధిక కారకాలను మాత్రమే పరిగణనలోకి తీసుకుంటుంది మరియు ఎంటర్ప్రైజ్ యొక్క ఆపరేటింగ్ ఫలితాలు మరియు ఆర్థిక స్థితిగతులపై గణనీయమైన ప్రభావాన్ని చూపే పరిమాణేతర ఆర్థిక కారకాలకు విఫలమవుతుంది.

- ఇది చారిత్రక ఖర్చులను చూపుతుంది మరియు వ్యాపారం యొక్క ప్రస్తుత విలువను వెల్లడించదు.