ఆపరేటింగ్ నిష్పత్తి ఫార్ములా | ఆపరేటింగ్ నిష్పత్తిని ఎలా లెక్కించాలి?

ఆపరేటింగ్ రేషియో ఫార్ములా అంటే ఏమిటి?

ఆపరేటింగ్ రేషియో ఫార్ములా అనేది సంస్థ యొక్క నిర్వహణ వ్యయాల నికర అమ్మకాల నిష్పత్తి, ఇక్కడ నిర్వహణ ఖర్చులు పరిపాలనా ఖర్చులు, అమ్మకం మరియు పంపిణీ ఖర్చులు, అమ్మిన వస్తువుల ధర, జీతం, అద్దె, ఇతర కార్మిక ఖర్చులు, తరుగుదల మొదలైనవి. నిర్వహణ వ్యయ నిష్పత్తి లేదా నిర్వహణ వ్యయ నిష్పత్తి. నిష్పత్తి సాధారణంగా శాతం పరంగా వ్యక్తీకరించబడుతుంది. ఆపరేటింగ్ రేషియో ఎంత తక్కువగా ఉందో, అది కంపెనీకి మంచిది. ఎందుకంటే తక్కువ నిష్పత్తి అది తన కార్యకలాపాలను సమర్థవంతంగా నిర్వహిస్తుందని సూచిస్తుంది.

ఆపరేటింగ్ నిష్పత్తిని తెలుసుకోవడానికి అమ్మిన వస్తువుల ధర నిర్వహణ ఖర్చులకు జోడించబడుతుంది.

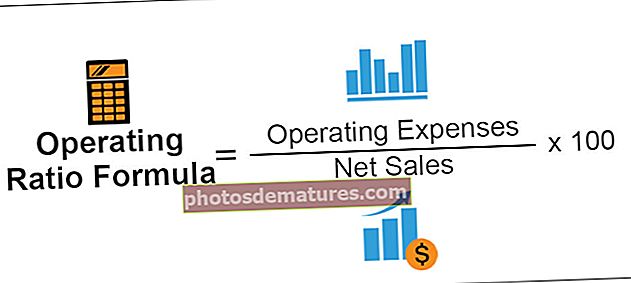

నిర్వహణ నిష్పత్తి ఫార్ములా = నిర్వహణ ఖర్చులు / నికర అమ్మకాలు* 100

వివరణ

నిర్వహణ ఖర్చులు అమ్మిన వస్తువుల ధరను కలిగి ఉంటే ఆపరేటింగ్ నిష్పత్తిని లెక్కించడానికి, ఈ క్రింది దశలను చేపట్టాలి.

దశ 1: అన్ని నిర్వహణ ఖర్చులను సమగ్రపరచండి.

దశ 2: నికర అమ్మకాలను కనుగొనండి. నికర అమ్మకాలను కనుగొనడానికి, తిరిగి వచ్చిన వస్తువులు వంటి కొన్ని వస్తువులు స్థూల అమ్మకాల నుండి తీసివేయబడతాయి.

దశ 3: ఆపరేటింగ్ నిష్పత్తిని కనుగొనడానికి కింది వాటిని ఉపయోగించండి:

నిర్వహణ నిష్పత్తి ఫార్ములా = నిర్వహణ ఖర్చులు / నికర అమ్మకాలు * 100

కొన్ని సందర్భాల్లో, అమ్మిన వస్తువుల ధర నిర్వహణ వ్యయాల నుండి వేరుగా ఇవ్వబడుతుంది. ఇటువంటి సందర్భాల్లో, అమ్మిన వస్తువుల ధర నిర్వహణ ఖర్చులకు జోడించబడుతుంది.

ఆపరేటింగ్ నిష్పత్తి యొక్క లెక్కింపు

ఈ క్రింది ఉదాహరణలు ఈ విషయంపై మరింత స్పష్టతను ఇస్తాయి.

మీరు ఈ ఆపరేటింగ్ రేషియో ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - ఆపరేటింగ్ రేషియో ఫార్ములా ఎక్సెల్ మూస

ఉదాహరణ # 1

బ్లూ ట్రస్ట్ ఇంక్ కోసం నికర అమ్మకాలు $ 5,000. నిర్వహణ ఖర్చులు $ 3,000. నిర్వహణ వ్యయాలలో చేర్చని అమ్మిన వస్తువుల ధర $ 1,000. సంస్థ కోసం ఆపరేటింగ్ నిష్పత్తిని లెక్కించండి.

పరిష్కారం

ఆపరేటింగ్ నిష్పత్తిని లెక్కించడానికి క్రింద ఇచ్చిన డేటాను ఉపయోగించండి

కాబట్టి, ఆపరేటింగ్ నిష్పత్తి యొక్క లెక్కింపు క్రింది విధంగా ఉంటుంది,

=(3000+1000)/5000

- బ్లూ ట్రస్ట్ ఇంక్ యొక్క ఆపరేటింగ్ నిష్పత్తి 80%.

ఉదాహరణ # 2

రాడ్లీ ఇంక్ యొక్క కాస్ట్ అకౌంటెంట్ దాని రికార్డుల ద్వారా వెళుతున్నాడు. ఈ క్రింది ఖర్చులు జనవరిలో జరిగాయని ఆయన కనుగొన్నారు:

అమ్మకాలు $ 11,000, మరియు అమ్మకపు రాబడి $ 1,000. ఆపరేటింగ్ నిష్పత్తిని లెక్కించండి.

పరిష్కారం

మొదట, మేము నికర అమ్మకాలను లెక్కించాలి

నికర అమ్మకాలు

- = $11,000 – $1,000

- నికర అమ్మకాలు = $ 10,000

నిర్వహణ వ్యయం

=$400+$1000+$500+$600+$1200+$300+$500

- నిర్వహణ ఖర్చులు = 4500

కాబట్టి, ఆపరేటింగ్ నిష్పత్తి యొక్క లెక్కింపు క్రింది విధంగా ఉంటుంది,

=4500/10000*100%

గమనిక

నిర్వహణ ఖర్చులు కానందున వడ్డీ ఖర్చులు జోడించబడవు.

ఉదాహరణ # 3

ఒక ఆర్థికవేత్త ఒకే పరిశ్రమలోని వివిధ సంస్థల నిర్వహణ నిష్పత్తులను పోల్చారు. అతను ఈ క్రింది డేటాను పొందుతాడు: ఈ ప్రతి సంస్థకు నిర్వహణ ఖర్చులను లెక్కించండి. ఆపరేటింగ్ సామర్థ్యం అత్యధికంగా ఉన్న సంస్థ ఏది?

పరిష్కారం

అందువల్ల, ఆపరేటింగ్ ఖర్చులను ఈ క్రింది సూత్రాన్ని ఉపయోగించి లెక్కించవచ్చు,

నిర్వహణ ఖర్చులు = నిర్వహణ నిష్పత్తి * నికర అమ్మకాలు

=60%*$50000

- నిర్వహణ ఖర్చులు = 30000

అదేవిధంగా, మేము B, C, D, E, F, మరియు G సంస్థల నిర్వహణ ఖర్చులను లెక్కించవచ్చు.

అతి తక్కువ ఆపరేటింగ్ నిష్పత్తి కలిగిన సంస్థ అత్యధిక ఆపరేటింగ్ సామర్థ్యాన్ని కలిగి ఉంది. సంస్థ G ఈ సంస్థల నుండి అతి తక్కువ ఆపరేటింగ్ నిష్పత్తిని కలిగి ఉంది. అందువల్ల, సంస్థ G అత్యధిక ఆపరేటింగ్ సామర్థ్యాన్ని కలిగి ఉంది.

కాలిక్యులేటర్

మీరు ఈ కాలిక్యులేటర్ను ఉపయోగించవచ్చు

| నిర్వహణ వ్యయం | |

| నికర అమ్మకాలు | |

| ఆపరేటింగ్ నిష్పత్తి ఫార్ములా | |

| ఆపరేటింగ్ నిష్పత్తి ఫార్ములా = |

| ||||||||||

|

Lev చిత్యం మరియు ఉపయోగాలు

- ఆపరేటింగ్ నిష్పత్తి కొంత కాలానికి పెరుగుతున్న ధోరణిని చూపిస్తే, ఇది కంపెనీకి ప్రతికూల సంకేతంగా పరిగణించబడుతుంది. వ్యయ నియంత్రణ వ్యవస్థ సరిగ్గా పనిచేయడం లేదని లేదా హాజరుకాలేదని ఇది సూచిస్తుంది. అటువంటి దృష్టాంతంలో, సంస్థ దాని వ్యయ నియంత్రణ వ్యవస్థను మెరుగుపరచాలి. ఇది కాలక్రమేణా సంస్థ మార్జిన్లు పెరిగేలా చేస్తుంది.

- ఒక కాలంలో ఆపరేటింగ్ నిష్పత్తిలో క్షీణత సానుకూల సంకేతంగా చూడబడుతుంది. నిర్వహణ ఖర్చులు నికర అమ్మకాలలో తక్కువ శాతం ఉన్నాయని ఇది సూచిస్తుంది, ఇది సంస్థ మరింత సమర్థవంతంగా పనిచేస్తుందని సూచిస్తుంది.

- ఆపరేటింగ్ రేషియో యొక్క ఇంటర్-ఫర్మ్ పోలిక ఒకే పరిశ్రమలోని రెండు కంపెనీల సామర్థ్యాన్ని పోల్చడానికి సహాయపడుతుంది. పరిశ్రమ నుండి పరిశ్రమకు నిబంధనలు భిన్నంగా ఉంటాయి. అందువల్ల, ఒక నిర్దిష్ట పరిశ్రమకు అధిక నిష్పత్తి మరొక పరిశ్రమకు సంబంధించినది కాకపోవచ్చు.

- ఈ నిష్పత్తి యొక్క పరిమితుల్లో ఒకటి, ఇది రుణ మరియు వడ్డీ చెల్లింపులను పరిగణించదు. మరో మాటలో చెప్పాలంటే, ఈ నిష్పత్తి సంస్థ యొక్క మూలధన నిర్మాణం ద్వారా ప్రభావితం కాదు. ఈ విధంగా, రెండు కంపెనీలు, మొదటిది రుణ రహితమని, మరియు మరొకటి అధిక పరపతితో ఉన్నాయని, వారి నిర్వహణ ఖర్చులు ఒకేలా ఉంటే అదే ఆపరేటింగ్ నిష్పత్తిని కలిగి ఉంటుంది. అందువల్ల, విశ్లేషణ చేస్తున్నప్పుడు, రుణ-ఈక్విటీ నిష్పత్తిని ఆపరేటింగ్ నిష్పత్తితో కలిపి ఉపయోగించాలి.