EBITDA మార్జిన్ (ఫార్ములా, ఉదాహరణలు) | ఎలా లెక్కించాలి?

EBITDA మార్జిన్ అనేది ఆపరేటింగ్ లాభదాయకత నిష్పత్తి, ఇది సంస్థ యొక్క అన్ని వాటాదారులకు ఆపరేటింగ్ లాభదాయకత మరియు దాని నగదు ప్రవాహ స్థితి యొక్క స్పష్టమైన చిత్రాన్ని పొందడానికి సహాయపడుతుంది మరియు సంస్థ యొక్క వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచన (EBITDA) ముందు ఆదాయాలను విభజించడం ద్వారా లెక్కించబడుతుంది. దాని నికర ఆదాయం ద్వారా.

EBITDA మార్జిన్ అంటే ఏమిటి?

EBITDA మార్జిన్ EBITDA (వడ్డీ తరుగుదల మరియు రుణ విమోచనానికి ముందు ఆదాయాలు) అమ్మకాల శాతంగా ఎంత ఉత్పత్తి అవుతుందో లెక్కిస్తుంది. మొత్తం అమ్మకాల నుండి నిర్వహణ ఖర్చులను (అమ్మిన వస్తువుల ధర, అమ్మకం జనరల్ మరియు నిర్వాహక ఖర్చులు మొదలైనవి) తీసివేసిన తరువాత EBITDA కనుగొనబడుతుంది. ఏదేమైనా, ఇది ఏదైనా తరుగుదల మరియు రుణ విమోచనను మినహాయించాలని దయచేసి గమనించండి.

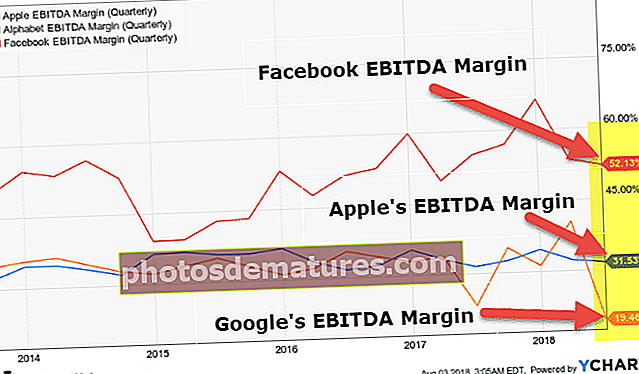

ఫేస్బుక్, ఆపిల్ మరియు గూగుల్ యొక్క పై గ్రాఫ్ నుండి మేము గమనించాము.

- ఫేస్బుక్ యొక్క మార్జిన్ ప్రస్తుతం 52% మరియు ఆపిల్ మరియు గూగుల్ కంటే స్థిరంగా ఉంది. ఆదాయంలో 48% నిర్వహణ ఖర్చులు అని ఇది సూచిస్తుంది.

- ఆపిల్ యొక్క మార్జిన్ ఎక్కువగా 30-35% పరిధిలో ఉంది

- Google మార్జిన్ చారిత్రాత్మకంగా 30% -32% పరిధిలో ఉంది; ఏదేమైనా, దాని ఇటీవలి త్రైమాసికంలో, ఇది తక్కువ EBITDA మార్జిన్ 19.46% గా నివేదించింది.

EBITDA మార్జిన్ ఫార్ములా

EBITDA నిష్పత్తిని లెక్కించడానికి, మీరు ఈ క్రింది సూత్రాన్ని ఉపయోగించవచ్చు

మేము క్రిందికి రంధ్రం చేసినప్పుడు:

- EBI = వడ్డీ వ్యయానికి ముందు ఆదాయాలు

- టి = పన్నులు

- డి = తరుగుదల

- జ = రుణ విమోచన

స్టార్బక్స్ ఉదాహరణ

స్టార్బక్స్ యొక్క EBITDA మార్జిన్ లెక్కింపు చూద్దాం.

స్టార్బక్స్ కార్పొరేషన్ యొక్క ఆదాయ ప్రకటన స్నాప్షాట్ క్రింద ఉంది. వడ్డీ పన్నుల తరుగుదల మరియు రుణ విమోచన ముందు ఆదాయాలు నేరుగా ఆదాయ ప్రకటనలో అందించబడలేదని మేము గమనించాము.

మూలం: స్టార్బక్స్ SEC ఫైలింగ్స్

2017

- EBITDA (2017) = EBIT (2017) + తరుగుదల మరియు రుణ విమోచన (2017) = $ 4,134.7 + $ 1,011.4 = $ 5,146.1 మిలియన్

- EBITDA మార్జిన్ ఫార్ములా (2017) = EBITDA (2017) / అమ్మకాలు (2017) = 5146.1 / 22,386.8 = 22.98%

2016

- EBITDA (2016) = EBIT (2016) + తరుగుదల మరియు రుణ విమోచన (2016) = $ 4,171.9 + $ 980.8 = $ 5,152.7 మిలియన్

- EBITDA మార్జిన్ ఫార్ములా (2016) = 5,152.7 / 21,315.9 = 24.17%

2015

- EBITDA (2015) = EBIT (2015) + తరుగుదల మరియు రుణ విమోచన (2015) = $ 3,601.0 + $ 893.9 = $ 4,494.9 మిలియన్

- EBITDA మార్జిన్ ఫార్ములా (2015) = 4,494.9 / 19,162.7 = 23.45%

కోల్గేట్ ఉదాహరణ

EBITDA మార్జిన్ లెక్కింపుకు మరొక ఉదాహరణ తీసుకుందాం

కోల్గేట్ యొక్క ఆదాయ ప్రకటనలో, మాకు ఆపరేటింగ్ లాభ సంఖ్యలతో అందించబడుతుంది, అనగా, EBIT. అయినప్పటికీ, తరుగుదల మరియు రుణ విమోచన ఖర్చులు మాకు ప్రత్యేక పంక్తి అంశంగా అందించబడలేదు. ఎందుకంటే తరుగుదల మరియు రుణ విమోచన అమ్మకాల ఖర్చు మరియు అమ్మకపు నిర్వాహక మరియు సాధారణ ఖర్చులలో చేర్చబడింది.

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

అందువల్ల, తరుగుదల మరియు రుణ విమోచన గణాంకాలను గుర్తించడానికి మేము నగదు ప్రవాహ ప్రకటనలకు వెళ్ళాలి, వీటిని EBITDA ను కనుగొనడానికి EBIT కి తిరిగి జోడించవచ్చు.

మూలం: కోల్గేట్ SEC ఫైలింగ్స్

EBITDA = EBIT + తరుగుదల మరియు రుణ విమోచన

- EBITDA (2017) = 3589 + 475 = $ 4064 మిలియన్

- EBITDA మార్జిన్ (2017) = 4064/15454 = 26.3%

- EBITDA (2016) = 3837 + 443 = 80 4280 మిలియన్

- EBITDA మార్జిన్ (2016) = 4280/15195 = 28.2%

EBITDA మార్జిన్ ఎందుకు ముఖ్యమైనది?

# 1 - క్యాష్ ఆపరేటింగ్ లాభ మార్జిన్గా పరిగణించబడుతుంది

- ఇది ప్రాథమికంగా నగదు నిర్వహణ లాభం, ఇది మూలధన నిర్మాణం యొక్క ప్రభావంతో పాటు తరుగుదల మరియు రుణ విమోచన వంటి నగదు రహిత వస్తువులను కలిగి ఉండదు.

- ఇది యూనిట్ ఆదాయానికి కంపెనీ ఎంత నగదును ఉత్పత్తి చేస్తుందో కొలతను అందిస్తుంది. (అయితే, ఈ సందర్భంలో యూనిట్ ఆదాయానికి కార్యకలాపాల నుండి నగదు ప్రవాహం మరింత ఖచ్చితమైనది)

# 2 - ఆపరేటింగ్ కాని ప్రభావాలను తొలగిస్తుంది

- EBITDA మార్జిన్ లెక్కింపు ప్రాథమికంగా ప్రతి సంస్థకు ప్రత్యేకమైన పనిచేయని ప్రభావాలను తొలగిస్తుంది. ఉదాహరణకు, మీరు చమురు మరియు గ్యాస్ రంగాలలోని సంస్థలను పోల్చినట్లయితే, ప్రతి సంస్థ వేరే తరుగుదల మరియు రుణ విమోచన విధానాలను అనుసరించవచ్చు (సరళరేఖ తరుగుదల విధానం, తరుగుదల యొక్క డబుల్ క్షీణత పద్ధతి మొదలైనవి). అలాగే, వాటి మూలధన నిర్మాణాలు గణనీయంగా భిన్నంగా ఉంటాయి.

- EBITDA ఈ పనిచేయని ప్రభావాలన్నింటినీ తొలగిస్తుంది మరియు రెండు సంస్థల మధ్య పోలిక చేయడానికి కూడా సహాయపడుతుంది.

- సంవత్సరానికి పైగా కంపెనీ విశ్లేషణకు ఇది ఉపయోగపడుతుంది.

# - నికర లాభ మార్జిన్కు ప్రత్యామ్నాయం

- నికర లాభం మార్జిన్ తరుగుదల మరియు రుణ విమోచన, వడ్డీ ఖర్చులు మరియు పన్ను రేట్ల ప్రభావాన్ని కలిగి ఉంటుంది. ఏదేమైనా, పన్ను నిర్మాణాలు చాలా భిన్నంగా ఉన్నప్పుడు కూడా EBITDA మార్జిన్ అటువంటి ఖర్చులతో ప్రభావితం కాదు.

లోపాలు

# 1 - విండో డ్రెస్సింగ్

తక్కువ-లాభాల మార్జిన్లు ఉన్న కంపెనీలు నికర లాభ మార్జిన్కు బదులుగా EBITDA మార్జిన్ను హైలైట్ చేయడం ద్వారా వారి మార్జిన్ గణాంకాలను విండోస్ డ్రెస్ చేయడానికి ప్రయత్నించవచ్చు.

# 2 - EBITDA అనేది GAAP కాని కొలత

EBITDA GAAP యేతర కొలత మరియు నియంత్రించబడనందున, కొన్ని కంపెనీలు సంస్థ యొక్క రోజీ ఆర్థిక పరిస్థితిని చిత్రీకరించడానికి దీనిని ఉపయోగించవచ్చు.

# 3 - తప్పుగా అన్వయించవచ్చు

కంపెనీలను అధిక రుణ క్యాపిటలైజేషన్తో పోల్చడానికి ఈ మార్జిన్ ఉపయోగించరాదు ఎందుకంటే వారి వడ్డీ ఖర్చులు చాలా ఎక్కువగా ఉంటాయి మరియు EBITDA మార్జిన్లు అప్పు మొత్తాన్ని సంగ్రహించవు. అలాగే, మీరు రెండు కంపెనీలను పోల్చినట్లయితే, ఒకటి తక్కువ రుణ క్యాపిటలైజేషన్ మరియు మరొకటి అధిక డెట్ క్యాపిటలైజేషన్తో ఉంటే, కనుగొన్నవి సరైన నిర్ణయాలకు దారితీయకపోవచ్చు.

పరిశ్రమ EBITDA మార్జిన్

దుస్తులు పరిశ్రమ

దిగువ వారి మార్జిన్లతో పాటు దుస్తులు రంగంలోని అగ్రశ్రేణి సంస్థల జాబితా

| పేరు | మార్జిన్ (టిటిఎం) | మార్కెట్ క్యాప్ ($ మిలియన్) |

| అమెరికన్ ఈగిల్ అవుట్ఫిటర్స్ | 13.1% | 4464.8 |

| అబెర్క్రోమ్బీ & ఫిచ్ | 8.4% | 1639.9 |

| కట్టు | 17.9% | 1189.3 |

| చికో యొక్క FAS | 9.9% | 1131.5 |

| DSW | 7.2% | 2224.8 |

| ? హించండి? | 5.5% | 1823.6 |

| గ్యాప్ | 12.6% | 11651.2 |

| ఎల్ బ్రాండ్స్ | 17.4% | 8895.5 |

| లులులేమోన్ అథ్లెటికా | 23.5% | 16468.1 |

| పిల్లల స్థలం | 11.4% | 2077.5 |

| రాస్ స్టోర్స్ | 16.8% | 33685.3 |

| టిజెఎక్స్ కంపెనీలు | 13.0% | 60932.3 |

| అర్బన్ అవుట్ఫిటర్స్ | 11.3% | 4872.1 |

- మొత్తంమీద, దుస్తులు రంగంలో మార్జిన్లు చాలా ఎక్కువగా ఉండవని మేము గమనించాము, సగటున 10-15% వరకు.

- లులులేమోన్ అథ్లెటికా ఈ సమూహంలో అత్యధిక మార్జిన్ 23.5% వద్ద ఉంది, అతి తక్కువ 5.5% వద్ద గెస్ ఉంది

ఆటోమొబైల్ పరిశ్రమ

దుస్తులు రంగంలోని అగ్రశ్రేణి సంస్థలతో పాటు వాటి మార్జిన్లు మరియు మార్కెట్ క్యాపిటలైజేషన్ క్రింద ఇవ్వబడింది

| పేరు | మార్జిన్ (టిటిఎం) | మార్కెట్ క్యాప్ ($ మిలియన్) |

| ఫోర్డ్ మోటార్ | 5.1% | 39538 |

| ఫియట్ క్రిస్లర్ ఆటోమొబైల్స్ | 10.8% | 33783 |

| జనరల్ మోటార్స్ | 16.3% | 51667 |

| హోండా మోటార్ కో | 12.0% | 53175 |

| ఫెరారీ | 32.4% | 30932 |

| టయోటా మోటార్ | 14.9% | 192624 |

| టెస్లా | -3.4% | 59350 |

| టాటా మోటార్స్ | 10.8% | 12904 |

- టెస్లా EBITDA స్థాయిలో లాభదాయకం కాదని మరియు దాని మార్జిన్ -3.4% వద్ద ఉందని మేము గమనించాము

- మరోవైపు, ఫెరారీ 32.4 of మార్జిన్తో అత్యంత లాభదాయకంగా ఉంది

- ఇతర ఆటో తయారీదారులు సగటున 10-15% పరిధిలో మార్జిన్ కలిగి ఉన్నారు

డిస్కౌంట్ స్టోర్స్

డిస్కౌంట్ స్టోర్లలోని మార్జిన్లతో పాటు మార్కెట్ క్యాపిటలైజేషన్ తో పాటు అగ్ర కంపెనీల జాబితా క్రింద ఉంది

| పేరు | మార్జిన్ (టిటిఎం) | మార్కెట్ క్యాప్ ($ మిలియన్) |

| పెద్ద బోలెడంత | 7.4% | 1823 |

| బర్లింగ్టన్ స్టోర్స్ | 11.4% | 10525 |

| కాస్ట్కో టోకు | 4.3% | 96984 |

| డాలర్ జనరల్ | 10.2% | 26296 |

| డాలర్ ట్రీ స్టోర్స్ | 11.7% | 21557 |

| ఆలీ యొక్క బేరం అవుట్లెట్ | 14.0% | 4330 |

| ప్రైస్మార్ట్ | 5.8% | 2496 |

| లక్ష్యం | 9.2% | 43056 |

| వాల్మార్ట్ | 5.2% | 261917 |

- ఈ సమూహంలో వాల్మార్ట్ 5.2% అతి తక్కువ మార్జిన్ కలిగి ఉందని మేము గమనించాము

- మరోవైపు, ఆలీ యొక్క బేరం అవుట్లెట్ అత్యధిక మార్జిన్ 14.0% కలిగి ఉంది

- సాధారణంగా (expected హించిన విధంగా), రాయితీ దుకాణాలు ఇతర రంగాలతో పోలిస్తే తక్కువ మార్జిన్ స్థాయిలలో పనిచేస్తాయి.

ఆయిల్ & గ్యాస్

ఆయిల్ & గ్యాస్ ఇ అండ్ పి లోని టాప్ కంపెనీల జాబితా, వాటి మార్జిన్లు మరియు మార్కెట్ క్యాపిటలైజేషన్ క్రింద ఉంది

| పేరు | మార్జిన్ (టిటిఎం) | మార్కెట్ క్యాప్ ($ మిలియన్) |

| డైమండ్ ఆఫ్షోర్ డ్రిల్లింగ్ | 24.0% | 2544 |

| ఎన్స్కో | 14.0% | 3234 |

| హెల్మెరిచ్ & పేన్ | 24.8% | 6656 |

| నాబోర్స్ ఇండస్ట్రీస్ | 18.7% | 2366 |

| నోబెల్ కార్ప్ | 25.9% | 1444 |

| ఓషన్ రిగ్ UDW | 24.3% | 2536 |

| ప్యాటర్సన్-యుటిఐ ఎనర్జీ | 23.7% | 3683 |

| రోవాన్ కంపెనీలు | 41.6% | 1736 |

| ట్రాన్సోషన్ | -40.5% | 5917 |

| యూనిట్ | 39.1% | 1293 |

- ఈ చమురు మరియు గ్యాస్ కంపెనీల మార్జిన్లు సాధారణంగా సగటున 25-30% వద్ద ఎక్కువగా ఉంటాయని మేము గమనించాము.

- ట్రాన్సోషన్ -40.5% మార్జిన్తో నష్టాలను చవిచూస్తోంది

- రోవాన్ కంపెనీలు 41.6% మార్జిన్తో చాలా ఉత్తమమైనవి