ఈక్విటీపై రాబడి (నిర్వచనం, ఫార్ములా) | ROE ను ఎలా లెక్కించాలి?

ఈక్విటీ డెఫినిషన్ పై తిరిగి

ఈక్విటీ (ROE) పై రాబడి నిష్పత్తి అనేది ఆర్ధిక పనితీరు యొక్క కొలత, ఇది వాటాదారుల ఈక్విటీ ద్వారా విభజించబడిన నికర ఆదాయంగా లెక్కించబడుతుంది, వాటాదారుల ఈక్విటీ మొత్తం కంపెనీ ఆస్తులు అప్పుగా మైనస్ గా లెక్కించబడుతుంది మరియు ఈ నిష్పత్తి నికర ఆస్తులపై రాబడిని లెక్కించడానికి కొలతగా పరిగణించబడుతుంది సంస్థ లాభాలను సంపాదించడానికి ఆస్తులను ఉపయోగిస్తున్న సామర్థ్యం.

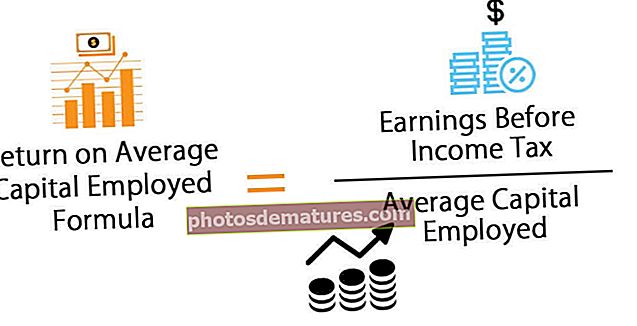

ROE ఫార్ములా

మొదట, ఈక్విటీపై రిటర్న్ సూత్రాన్ని చూద్దాం -

ఈక్విటీ ఫార్ములాపై రాబడి = నికర ఆదాయం / మొత్తం ఈక్విటీ

మేము ROE ని వేరే విధంగా చూస్తే, మనకు ఇది లభిస్తుంది -

డుపోంట్ ROE = (నికర ఆదాయం / నికర అమ్మకాలు) x (నికర అమ్మకాలు / మొత్తం ఆస్తులు) x మొత్తం ఆస్తులు / మొత్తం ఈక్విటీ

ఈక్విటీపై డుపోంట్ రిటర్న్ = లాభం మార్జిన్ * మొత్తం ఆస్తి టర్నోవర్ * ఈక్విటీ గుణకం

అవన్నీ ప్రత్యేక నిష్పత్తులు అని ఇప్పుడు మీరు అర్థం చేసుకోవచ్చు. ఈ మూడు నిష్పత్తులను గుణిస్తే, ఈక్విటీపై రాబడి లభిస్తుందనే నిర్ణయానికి మేము ఎలా వచ్చామని మీరు ఆలోచిస్తున్నట్లయితే, ఇక్కడ మేము ఒక నిర్ణయానికి చేరుకున్నాము.

- లాభం మార్జిన్ = నికర ఆదాయం / నికర అమ్మకాలు

- మొత్తం ఆస్తి టర్నోవర్ = నికర అమ్మకాలు / సగటు మొత్తం ఆస్తులు (లేదా మొత్తం ఆస్తులు)

- ఈక్విటీ గుణకం = మొత్తం ఆస్తులు / మొత్తం ఈక్విటీ

ఇప్పుడు, వాటిని ఒకచోట చేర్చి, ఈక్విటీపై రాబడి లభిస్తుందో లేదో చూద్దాం -

(నికర ఆదాయం / నికర అమ్మకాలు * నికర అమ్మకాలు / సగటు మొత్తం ఆస్తులు * మొత్తం ఆస్తులు / మొత్తం ఈక్విటీ

మనం నిశితంగా పరిశీలిస్తే, ఈ మూడు నిష్పత్తులను గుణించడం ద్వారా, మనం కేవలం నికర ఆదాయం / మొత్తం ఈక్విటీతో ముగుస్తుంది.

కాబట్టి మేము ఈ మూడు నిష్పత్తులను ఉపయోగిస్తే మరియు వాటిని గుణించినట్లయితే, మనకు ఈక్విటీపై రిటర్న్ లభిస్తుంది.

వ్యాఖ్యానం

ROE ఎల్లప్పుడూ ఉపయోగపడుతుంది. ప్రస్తుత ROE (అధిక లేదా తక్కువ) వెనుక ఉన్న “ఎందుకు” అని తెలుసుకోవాలనుకునే పెట్టుబడిదారులకు, అసలు సమస్య ఎక్కడ ఉందో మరియు సంస్థ ఎక్కడ బాగా పని చేసిందో గుర్తించడానికి వారు డుపోంట్ విశ్లేషణను ఉపయోగించాలి.

డుపోంట్ మోడల్లో, మేము మూడు వేర్వేరు నిష్పత్తులను పోల్చడం ద్వారా చూడవచ్చు, అవి కంపెనీలో పెట్టుబడులు పెట్టడం తెలివైనదా కాదా అనే నిర్ణయానికి రావచ్చు.

ఉదాహరణకు, ఒక అసమానత గుణకం అయితే, సంస్థ ఈక్విటీ కంటే అప్పుపై ఎక్కువ ఆధారపడి ఉందని మేము కనుగొంటే, మేము కంపెనీలో పెట్టుబడులు పెట్టకపోవచ్చు ఎందుకంటే అది ప్రమాదకర పెట్టుబడిగా మారవచ్చు.

మరోవైపు, ఈ డుపోంట్ మోడల్ను ఉపయోగించడం ద్వారా, మీరు లాభాల మార్జిన్ మరియు ఆస్తి టర్నోవర్ను చూడటం ద్వారా నష్టాల అవకాశాలను తగ్గించగలుగుతారు మరియు దీనికి విరుద్ధంగా.

ఉదాహరణ

ఈ విభాగంలో, ఈక్విటీపై రిటర్న్ యొక్క రెండు ఉదాహరణలు తీసుకుంటాము. మొదటి ఉదాహరణ సులభం, మరియు రెండవ ఉదాహరణ కొంచెం క్లిష్టంగా ఉంటుంది.

ఇప్పుడే దూకి, ఉదాహరణలను చూద్దాం.

ఉదాహరణ # 1

A మరియు B అనే రెండు సంస్థలను చూద్దాం. ఈ రెండు కంపెనీలు ఒకే దుస్తులు పరిశ్రమలో పనిచేస్తాయి మరియు చాలా ఆశ్చర్యకరంగా, వారి రిటర్న్ ఆన్ ఈక్విటీ (ROE) రెండూ 45%. ప్రతి సంస్థ యొక్క క్రింది నిష్పత్తులను చూద్దాం, తద్వారా సమస్య ఎక్కడ ఉందో అర్థం చేసుకోవచ్చు (లేదా అవకాశం) -

| నిష్పత్తి | దృ A. మైన A. | సంస్థ బి |

| లాభం | 40% | 20% |

| మొత్తం ఆస్తి టర్నోవర్ | 0.30 | 5.00 |

| ఈక్విటీ గుణకం | 5.00 | 0.60 |

ఇప్పుడు ప్రతి సంస్థను చూద్దాం మరియు విశ్లేషించండి.

సంస్థ A కోసం, లాభం చాలా బాగుంది, అనగా 40%, మరియు ఆర్థిక పరపతి కూడా చాలా బాగుంది, అనగా 4.00. మేము మొత్తం ఆస్తి టర్నోవర్ను పరిశీలిస్తే, అది చాలా తక్కువ. అంటే సంస్థ A తన ఆస్తులను సరిగ్గా ఉపయోగించుకోలేకపోతుంది. కానీ ఇప్పటికీ, ఇతర రెండు కారకాల కారణంగా, ఈక్విటీపై రాబడి ఎక్కువ (0.40 * 0.30 * 5.00 = 0.60).

సంస్థ B కోసం, లాభం చాలా తక్కువగా ఉంది, అనగా, కేవలం 20% మరియు ఆర్థిక పరపతి చాలా తక్కువగా ఉంది, అనగా 0.60. కానీ మొత్తం ఆస్తి టర్నోవర్ 5.00. అందువల్ల, అధిక ఆస్తి టర్నోవర్ కోసం, రిటర్న్ ఆన్ ఈక్విటీ (0.20 * 5.00 * 0.60 = 0.60) యొక్క మొత్తం అర్థంలో ఫర్మ్ బి బాగా పనిచేసింది.

పెట్టుబడిదారులు ఈ రెండు సంస్థల రిటర్న్ ఆన్ ఈక్విటీని మాత్రమే చూస్తే ఏమి జరుగుతుందో imagine హించుకోండి, ROE రెండు సంస్థలకు చాలా మంచిదని వారు చూస్తారు. కానీ డుపోంట్ విశ్లేషణ చేసిన తరువాత, పెట్టుబడిదారులు ఈ రెండు సంస్థల యొక్క వాస్తవ చిత్రాన్ని పొందుతారు.

ఉదాహరణ # 2

సంవత్సరంలో, రెండు కంపెనీల గురించి మాకు ఈ వివరాలు ఉన్నాయి -

| US In లో | కంపెనీ ఎక్స్ | కంపెనీ వై |

| నికర ఆదాయం | 15,000 | 20,000 |

| నికర అమ్మకాలు | 120,000 | 140,000 |

| మొత్తం ఆస్తులు | 100,000 | 150,000 |

| మొత్తం ఈక్విటీ | 50,000 | 50,000 |

ఇప్పుడు, పై సమాచారం నుండి మేము ROE ని నేరుగా లెక్కించినట్లయితే, మనకు లభిస్తుంది -

| US In లో | కంపెనీ ఎక్స్ | కంపెనీ వై |

| నికర ఆదాయం (1) | 15,000 | 20,000 |

| మొత్తం ఈక్విటీ (2) | 50,000 | 50,000 |

| ఈక్విటీపై రాబడి (1/2) | 0.30 | 0.40 |

ఇప్పుడు డుపోంట్ విశ్లేషణను ఉపయోగించి, మేము ప్రతి భాగాలను (మూడు నిష్పత్తులు) పరిశీలిస్తాము మరియు ఈ రెండు సంస్థల యొక్క నిజమైన చిత్రాన్ని కనుగొంటాము.

మొదట లాభ మార్జిన్ను లెక్కిద్దాం.

| US In లో | కంపెనీ ఎక్స్ | కంపెనీ వై |

| నికర ఆదాయం (3) | 15,000 | 20,000 |

| నికర అమ్మకాలు (4) | 120,000 | 140,000 |

| లాభం (3 / 4) | 0.125 | 0.143 |

ఇప్పుడు, మొత్తం ఆస్తి టర్నోవర్ చూద్దాం.

| US In లో | కంపెనీ ఎక్స్ | కంపెనీ వై |

| నికర అమ్మకాలు (5) | 120,000 | 140,000 |

| మొత్తం ఆస్తులు (6) | 100,000 | 150,000 |

| మొత్తం ఆస్తి టర్నోవర్ (5/6) | 1.20 | 0.93 |

మేము ఇప్పుడు చివరి నిష్పత్తిని లెక్కిస్తాము, అనగా, రెండు సంస్థల ఆర్థిక పరపతి.

| US In లో | కంపెనీ ఎక్స్ | కంపెనీ వై |

| మొత్తం ఆస్తులు (7) | 100,000 | 150,000 |

| మొత్తం ఈక్విటీ (8) | 50,000 | 50,000 |

| ఆర్థిక పరపతి (7/8) | 2.00 | 3.00 |

డుపోంట్ విశ్లేషణను ఉపయోగించి, ఇక్కడ రెండు సంస్థలకు ROE ఉంది.

| US In లో | కంపెనీ ఎక్స్ | కంపెనీ వై |

| లాభం మార్జిన్ (ఎ) | 0.125 | 0.143 |

| మొత్తం ఆస్తి టర్నోవర్ (బి) | 1.20 | 0.93 |

| ఆర్థిక పరపతి (సి) | 2.00 | 3.00 |

| ఈక్విటీ (డుపోంట్) (A * B * C) పై రాబడి | 0.30 | 0.40 |

మేము ప్రతి నిష్పత్తులను పోల్చినట్లయితే, మేము ప్రతి సంస్థ యొక్క స్పష్టమైన చిత్రాన్ని చూడగలుగుతాము. కంపెనీ X మరియు కంపెనీ Y కొరకు, ఆర్థిక పరపతి బలమైన స్థానం. ఈ రెండింటికీ, వారు ఆర్థిక పరపతిలో ఎక్కువ నిష్పత్తిని కలిగి ఉన్నారు. లాభం మార్జిన్ విషయంలో, ఈ రెండు కంపెనీలు తక్కువ లాభం కలిగివుంటాయి, 15% కన్నా తక్కువ. కంపెనీ X యొక్క ఆస్తి టర్నోవర్ కంపెనీ Y కంటే చాలా బాగుంది. కాబట్టి పెట్టుబడిదారులు డుపోంట్ను ఉపయోగించినప్పుడు, పెట్టుబడి పెట్టడానికి ముందు వారు సంస్థ యొక్క ప్రెస్ పాయింట్లను అర్థం చేసుకోగలుగుతారు.

నెస్లే యొక్క ఈక్విటీపై రాబడిని లెక్కించండి

నెస్లే యొక్క ఆదాయ ప్రకటన మరియు బ్యాలెన్స్ షీట్ చూద్దాం, ఆపై మేము డుపోంట్ ఉపయోగించి ROE మరియు ROE లను లెక్కిస్తాము.

31 డిసెంబర్ 2014 & 2015 తో ముగిసిన సంవత్సరానికి ఏకీకృత ఆదాయ ప్రకటన

31 డిసెంబర్ 2014 & 2015 నాటికి ఏకీకృత బ్యాలెన్స్ షీట్

మూలం: నెస్లే.కామ్

- ROE ఫార్ములా = నికర ఆదాయం / అమ్మకాలు

- ఈక్విటీపై రాబడి (2015) = 9467/63986 = 14.8%

- ఈక్విటీపై రాబడి (2014) = 14904 / 71,884 = 20.7%

ఇప్పుడు మేము 2014 మరియు 2015 సంవత్సరాలకు ఈక్విటీపై రాబడిని లెక్కించడానికి డుపోంట్ విశ్లేషణను ఉపయోగిస్తాము.

| మిలియన్ల CHF లో | 2015 | 2014 |

| సంవత్సరానికి లాభం (1) | 9467 | 14904 |

| అమ్మకాలు (2) | 88785 | 91612 |

| మొత్తం ఆస్తులు (3) | 123992 | 133450 |

| మొత్తం ఈక్విటీ (4) | 63986 | 71884 |

| లాభం మార్జిన్ (A = 1/2) | 10.7% | 16.3% |

| మొత్తం ఆస్తి టర్నోవర్ (బి = 2/3) | 0.716x | 0.686x |

| ఈక్విటీ గుణకం (సి = 3/4) | 1.938x | 1.856x |

| ఈక్విటీపై రాబడి (A * B * C) | 14.8% | 20.7% |

మేము పై నుండి గమనించినట్లుగా, ఆ ప్రాథమిక ROE ఫార్ములా మరియు డుపోంట్ ఫార్ములా మాకు అదే జవాబును అందిస్తుంది. అయినప్పటికీ, ROE లో పెరుగుదల లేదా తగ్గుదల కారణాలను విశ్లేషించడంలో డుపోంట్ విశ్లేషణ మాకు సహాయపడుతుంది.

ఉదాహరణకు, నెస్లే కోసం, ఈక్విటీపై రాబడి 2014 లో 20.7% నుండి 2015 లో 14.8% కి తగ్గింది. ఎందుకు?

కారణాలను తెలుసుకోవడానికి డుపోంట్ విశ్లేషణ మాకు సహాయపడుతుంది.

2014 లో నెస్లే యొక్క లాభం 16.3% అని మేము గమనించాము; అయితే, ఇది 2015 లో 10.7% గా ఉంది. ఇది లాభాల మార్జిన్లో భారీగా పడిపోయిందని మేము గమనించాము.

తులనాత్మకంగా, మేము డుపోంట్ యొక్క ఇతర భాగాలను పరిశీలిస్తే, అటువంటి గణనీయమైన తేడాలు మనకు కనిపించవు.

- 2014 లో 0.686x తో పోలిస్తే 2015 లో ఆస్తి టర్నోవర్ 0.716x గా ఉంది

- ఈక్విటీ మల్టిప్లైయర్ 2014 లో 1.856x తో పోలిస్తే 20.15 లో 1.938x వద్ద ఉంది.

లాభాల మార్జిన్ తగ్గడం నెస్లే కోసం ROE తగ్గింపుకు దారితీసిందని అక్కడ మేము నిర్ధారించాము.

కోల్గేట్ యొక్క ROE లెక్కింపు

వార్షిక ఫైలింగ్స్ నుండి రిటర్న్ ఆన్ ఈక్విటీని ఎలా లెక్కించాలో ఇప్పుడు మనకు తెలుసు, కోల్గేట్ యొక్క ROE ని విశ్లేషించి, దాని పెరుగుదల / తగ్గుదలకు కారణాలను గుర్తించండి.

కోల్గేట్ యొక్క ఈక్విటీ లెక్కింపుపై రాబడి

కోల్గేట్ నిష్పత్తి విశ్లేషణ ఎక్సెల్ షీట్ యొక్క స్నాప్షాట్ క్రింద ఉంది. మీరు ఈ షీట్ను నిష్పత్తి విశ్లేషణ ట్యుటోరియల్ నుండి డౌన్లోడ్ చేసుకోవచ్చు. కోల్గేట్ యొక్క ROE లెక్కింపులో, మేము సగటు బ్యాలెన్స్ షీట్ సంఖ్యలను ఉపయోగించాము (సంవత్సరం ముగింపుకు బదులుగా).

ఈక్విటీపై కోల్గేట్ రిటర్న్ గత 7-8 సంవత్సరాల్లో ఆరోగ్యంగా ఉంది. 2008 నుండి 2013 మధ్య, ROE సగటున 90%.

2014 లో, రిటర్న్ ఆన్ ఈక్విటీ 126.4% వద్ద ఉంది, మరియు 2015 లో ఇది గణనీయంగా 327.2% కి పెరిగింది.

2015 లో నికర ఆదాయంలో 34% తగ్గినప్పటికీ ఇది జరిగింది. వాటాదారుల తగ్గుదల కారణంగా ఈక్విటీపై రాబడి గణనీయంగా పెరిగింది

2015 లో ఈక్విటీ. వాటా కొనుగోలు కారణంగా వాటాదారుల ఈక్విటీ తగ్గింది మరియు వాటాదారుల ఈక్విటీ ద్వారా ప్రవహించే నష్టాల కారణంగా.

కోల్గేట్ యొక్క డుపోంట్ ROE

ఈక్విటీపై కోల్గేట్ డుపోంట్ రిటర్న్ = (నికర ఆదాయం / అమ్మకాలు) x (అమ్మకాలు / మొత్తం ఆస్తులు) x (మొత్తం ఆస్తులు / వాటాదారుల ఈక్విటీ). మైనారిటీ వాటాదారుల చెల్లింపు తర్వాత నికర ఆదాయం ఇక్కడ ఉందని గమనించండి. అలాగే, వాటాదారు యొక్క ఈక్విటీలో కోల్గేట్ యొక్క సాధారణ వాటాదారులు మాత్రమే ఉంటారు.

గత 7-8 సంవత్సరాల్లో ఆస్తి టర్నోవర్ క్షీణిస్తున్న ధోరణిని మేము గమనించాము. గత 5-6 సంవత్సరాల్లో లాభదాయకత కూడా తగ్గింది.

అయినప్పటికీ, ROE క్షీణిస్తున్న ధోరణిని చూపించలేదు. ఇది మొత్తంమీద పెరుగుతోంది. దీనికి కారణం ఈక్విటీ గుణకం (మొత్తం ఆస్తులు / మొత్తం ఈక్విటీ). ఈక్విటీ మల్టిప్లైయర్ గత 5 సంవత్సరాల్లో స్థిరమైన పెరుగుదలను చూపించిందని మరియు ప్రస్తుతం ఇది 30x వద్ద ఉందని మేము గమనించాము.

సాఫ్ట్ డ్రింక్ సెక్టార్ యొక్క ROE

టాప్ సాఫ్ట్ డ్రింక్ కంపెనీల ROE ని చూద్దాం. ఇక్కడ అందించిన వివరాలు మార్కెట్ క్యాపిటలైజేషన్, ROE, ప్రాఫిట్ మార్జిన్, అసెట్ టర్నోవర్ మరియు ఈక్విటీ మల్టిప్లైయర్.

| పేరు | మార్కెట్ క్యాప్ ($ మిలియన్) | ఈక్విటీపై రాబడి (వార్షిక) | లాభం మార్జిన్ (వార్షిక) | ఆస్తి టర్నోవర్ | ఈక్విటీ గుణకం |

|---|---|---|---|---|---|

| కోకాకోలా | 180454 | 26.9% | 15.6% | 0.48x | 3.78x |

| పెప్సికో | 158977 | 54.3% | 10.1% | 0.85x | 6.59x |

| మాన్స్టర్ పానీయం | 26331 | 17.5% | 23.4% | 0.73x | 1.25x |

| డాక్టర్ పెప్పర్ స్నాపిల్ గ్రూప్ | 17502 | 39.2% | 13.2% | 0.66x | 4.59x |

| ఎంబోటెల్లాడోరా అండినా | 3835 | 16.9% | 5.1% | 1.19x | 2.68x |

| నేషనల్ పానీయం | 3603 | 34.6% | 8.7% | 2.31x | 1.48x |

| కాట్ | 1686 | -10.3% | -2.4% | 0.82x | 4.54x |

మూలం: ycharts

- మొత్తంమీద, సాఫ్ట్ డ్రింక్ రంగాలు ఆరోగ్యకరమైన ROE ని ప్రదర్శిస్తాయి (సగటున 25% కంటే ఎక్కువ).

- రిటర్న్ ఆన్ ఈక్విటీ 54.3% తో ఈ సమూహంలో పెప్సికో ఉత్తమమని మేము గమనించాము, కోకాకోలా 26.9% ROE కలిగి ఉంది

- పెప్సికో యొక్క లాభం 10.1% తో పోలిస్తే కోకాకోలా యొక్క లాభం 15.6% వద్ద ఉంది. పెప్సికో యొక్క లాభం తక్కువగా ఉన్నప్పటికీ, దాని ఆస్తి టర్నోవర్ మరియు ఈక్విటీ గుణకం కోకాకోలా కంటే దాదాపు రెండు రెట్లు ఎక్కువ. ఇది పెప్సికో కోసం పెరిగిన ROE కి దారితీస్తుంది.

- ఈ సమూహంలో ఈక్విటీపై ప్రతికూల రిటర్న్ ఉన్న ఏకైక సంస్థ కాట్, ఎందుకంటే దాని లాభం -2.4%

ఆటోమొబైల్ రంగం యొక్క ఈక్విటీపై రాబడి

మార్కెట్ క్యాపిటలైజేషన్, ROE లు మరియు డుపోంట్ ROE బ్రేకప్ ఉన్న టాప్ ఆటోమొబైల్ కంపెనీల జాబితా క్రింద ఉంది.

| పేరు | మార్కెట్ క్యాప్ ($ మిలియన్) | ఈక్విటీ (వార్షిక) పై రాబడి | లాభం మార్జిన్ (వార్షిక) | ఆస్తి టర్నోవర్ | ఈక్విటీ గుణకం |

|---|---|---|---|---|---|

| టయోటా మోటార్ | 167658 | 13.3% | 8.1% | 0.56x | 2.83x |

| హోండా మోటార్ కో | 55943 | 4.8% | 2.4% | 0.75x | 2.70x |

| జనరల్ మోటార్స్ | 54421 | 22.5% | 5.7% | 0.75x | 5.06x |

| ఫోర్డ్ మోటార్ | 49599 | 15.9% | 3.0% | 0.64x | 8.16x |

| టెస్లా | 42277 | -23.1% | -9.6% | 0.31x | 4.77x |

| టాటా మోటార్స్ | 24721 | 14.6% | 3.6% | 1.05x | 3.43x |

| ఫియట్ క్రిస్లర్ ఆటోమొబైల్స్ | 21839 | 10.3% | 1.6% | 1.11x | 5.44x |

| ఫెరారీ | 16794 | 279.2% | 12.8% | 0.84x | 11.85x |

మూలం: ycharts

- మొత్తంమీద, ఆటోమొబైల్ రంగాలు సాఫ్ట్ డ్రింక్ సెక్టార్తో పోలిస్తే తక్కువ ROE లను కలిగి ఉన్నాయి (సగటు ROE 8%, అవుట్లెర్స్ మినహా)

- ఫెరారీ దాని తోటి సమూహంతో పోలిస్తే గణనీయంగా ఎక్కువ ROE (279%) ను చూపిస్తుందని మేము గమనించాము. అధిక లాభదాయకత (~ 12.8%) మరియు చాలా ఎక్కువ ఈక్విటీ గుణకం (11.85x) దీనికి కారణం

- జనరల్ మోటార్స్ 22.5% ROE కలిగి ఉండగా, ఫోర్డ్ ROE 15.9% కలిగి ఉంది

- టెస్లాకు ప్రతికూల ROE ఉంది, ఎందుకంటే ఇది ఇంకా నష్టాన్ని కలిగిస్తుంది (లాభం -9.6%)

డిస్కౌంట్ స్టోర్ల ROE

దిగువ పట్టిక టాప్ డిస్కౌంట్ దుకాణాల స్నాప్షాట్తో పాటు రిటర్న్ ఆన్ ఈక్విటీ, మార్కెట్ క్యాప్ మరియు డుపోంట్ బ్రేకప్ను అందిస్తుంది.

| పేరు | మార్కెట్ క్యాప్ ($ మిలియన్) | ఈక్విటీపై రాబడి (వార్షిక) | లాభం మార్జిన్ (వార్షిక) | ఆస్తి టర్నోవర్ | ఈక్విటీ గుణకం |

|---|---|---|---|---|---|

| వాల్ మార్ట్ స్టోర్స్ | 214785 | 17.2% | 2.8% | 2.44x | 2.56x |

| కాస్ట్కో టోకు | 73659 | 20.7% | 2.0% | 3.58x | 2.75x |

| లక్ష్యం | 30005 | 22.9% | 3.9% | 1.86x | 3.42x |

| డాలర్ జనరల్ | 19982 | 23.2% | 5.7% | 1.88x | 2.16x |

| డాలర్ ట్రీ స్టోర్స్ | 17871 | 18.3% | 4.3% | 1.32x | 2.91 ఎక్స్ |

| బర్లింగ్టన్ స్టోర్స్ | 6697 | -290.1% | 3.9% | 2.17x | -51.68x |

| ప్రైస్మార్ట్ | 2832 | 14.7% | 3.1% | 2.65x | 1.72x |

| పెద్ద బోలెడంత | 2228 | 22.3% | 2.9% | 3.23x | 2.47x |

| ఆలీ యొక్క బేరం అవుట్లెట్ | 1970 | 7.3% | 4.7% | 0.81x | 1.68x |

మూలం: ycharts

- మొత్తంమీద, డిస్కౌంట్ స్టోర్లలో ఈక్విటీపై సగటు రాబడి సుమారు 18% ఉంటుంది (సాఫ్ట్ డ్రింక్ కంపెనీలు ROE కన్నా తక్కువ, కానీ ఆటోమొబైల్ రంగం ROE ల కంటే ఎక్కువ)

- డిస్కౌంట్ స్టోర్ రంగానికి తక్కువ లాభం (4% కన్నా తక్కువ) మరియు అధిక ఆస్తి టర్నోవర్ మరియు ఈక్విటీ గుణకం ఉన్నాయి

- టార్గెట్స్ రిటర్న్ ఆన్ ఈక్విటీ 22.9% తో పోలిస్తే వాల్ మార్ట్ స్టోర్స్ 17.2% ROE కలిగి ఉంది.

ఇంజనీరింగ్ & నిర్మాణం యొక్క ROE

దిగువ పట్టిక వారి మార్కెట్ క్యాపిటలైజేషన్, ROE లు మరియు డుపోంట్ ROE విడిపోవటంతో పాటు అగ్ర ఇంజనీరింగ్ & నిర్మాణ సంస్థల జాబితాను మాకు అందిస్తుంది.

| పేరు | మార్కెట్ క్యాప్ ($ మిలియన్) | ఈక్విటీపై రాబడి (వార్షిక) | లాభం మార్జిన్ (వార్షిక) | ఆస్తి టర్నోవర్ | ఈక్విటీ గుణకం |

|---|---|---|---|---|---|

| ఫ్లోర్ | 7465 | 13.5% | 2.3% | 2.37x | 2.55x |

| జాకబ్స్ ఇంజనీరింగ్ గ్రూప్ | 6715 | 4.9% | 1.9% | 1.49x | 1.73x |

| AECOM | 5537 | 2.8% | 0.6% | 1.27x | 4.08x |

| క్వాంటా సేవలు | 5408 | 6.2% | 2.6% | 1.43x | 1.60x |

| EMCOR గ్రూప్ | 3794 | 12.1% | 2.4% | 1.94x | 2.53x |

| మాస్టెక్ | 3249 | 12.9% | 2.6% | 1.61x | 2.90x |

| చికాగో బ్రిడ్జ్ & ఐరన్ | 2985 | -18.3% | -2.9% | 1.36x | 5.55x |

| డైకామ్ ఇండస్ట్రీస్ | 2939 | 24.2% | 4.8% | 1.55x | 3.09x |

| స్టాంటెక్ | 2922 | 8.2% | 3.0% | 1.02x | 2.17x |

| టెట్రా టెక్ | 2270 | 9.7% | 3.2% | 1.43x | 2.07x |

| కెబిఆర్ | 2026 | -6.7% | -1.4% | 1.03x | 5.47x |

| గ్రానైట్ నిర్మాణం | 1940 | 7.4% | 2.6% | 1.46x | 1.94x |

| ట్యూటర్ పెరిని | 1487 | 6.4% | 1.9% | 1.23x | 2.60x |

| కంఫర్ట్ సిస్టమ్స్ USA | 1354 | 17.9% | 4.0% | 2.31x | 1.88x |

| ప్రిమోరిస్ సేవలు | 1224 | 5.5% | 1.3% | 1.71x | 2.35x |

మూలం: ycharts

- మొత్తంమీద, ఇంజనీరింగ్ & నిర్మాణ సంస్థల ROE దిగువ భాగంలో ఉంది (సగటు ROE సుమారు 7.1%

- డైకామ్ పరిశ్రమలు సమూహంలో అధిక ROE ను కలిగి ఉన్నాయి, ప్రధానంగా అధిక లాభాల మార్జిన్ కారణంగా (సమూహంలో సగటు లాభం 1.9% తో పోలిస్తే 4.8%).

- చికాగో బ్రిడ్జ్ & ఐరన్ -18.3% యొక్క ప్రతికూల ROE ను కలిగి ఉంది, ఎందుకంటే ఇది -2.9% లాభంతో నష్టాన్ని కలిగిస్తుంది

ఇంటర్నెట్ కంపెనీల ROE

మార్కెట్ క్యాప్ మరియు ఈక్విటీ విచ్ఛిన్నంపై ఇతర డుపోంట్ రాబడితో టాప్ ఇంటర్నెట్ మరియు కంటెంట్ కంపెనీల ROE క్రింద జాబితా ఉంది

| పేరు | మార్కెట్ క్యాప్ ($ మిలియన్) | ఈక్విటీ (వార్షిక) పై రాబడి | లాభం మార్జిన్ (వార్షిక) | ఆస్తి టర్నోవర్ | ఈక్విటీ గుణకం |

|---|---|---|---|---|---|

| వర్ణమాల | 603174 | 15.0% | 21.6% | 0.54x | 1.20x |

| ఫేస్బుక్ | 404135 | 19.8% | 37.0% | 0.43x | 1.10x |

| బైడు | 61271 | 13.6% | 16.5% | 0.40x | 1.97x |

| JD.com | 44831 | -12.1% | -1.5% | 1.69x | 4.73x |

| Yahoo! | 44563 | -0.7% | -4.1% | 0.11x | 1.55x |

| నెట్ఈజ్ | 38326 | 34.9% | 30.4% | 0.69x | 1.52x |

| ట్విట్టర్ | 10962 | -10.2% | -18.1% | 0.37x | 1.49x |

| వీబో | 10842 | 15.7% | 16.5% | 0.63x | 1.38x |

| వెరిసిగ్న్ | 8892 | -38.8% | 38.6% | 0.49x | -1.94x |

| యాండెక్స్ | 7601 | 9.2% | 9.0% | 0.60x | 1.48x |

| మోమో | 6797 | 3.0% | 26.3% | 1.02x | 1.16x |

| గోడాడ్డీ | 6249 | -3.3% | -0.9% | 0.49x | 6.73x |

| IAC / InterActive | 5753 | -2.2% | -1.3% | 0.68x | 2.49x |

| 58.com | 5367 | -4.4% | -10.3% | 0.31x | 1.43x |

| సినా | 5094 | 8.6% | 21.8% | 0.24x | 1.60x |

మూలం: ycharts

- మొత్తంమీద, ROE యొక్క ఇంటర్నెట్ మరియు కంటెంట్ కంపెనీలు చాలా మారుతూ ఉంటాయి.

- ఆల్ఫాబెట్ (గూగుల్) లో ROE 15% ఉందని, ఫేస్బుక్ 19.8% ఉందని మేము గమనించాము

- పట్టికలో జెడి.కామ్ (-12.1% యొక్క ROE), యాహూ (-0.7%), ట్విట్టర్ (-10.2%), వెరిసిన్ (-38.8%), గోదాడి (-3.3%) వంటి ప్రతికూల ROE ఉన్న పట్టికలు చాలా ఉన్నాయి. , మొదలైనవి. ఈ స్టాక్ అంతా ప్రతికూల ROE ని ప్రదర్శిస్తుంది ఎందుకంటే అవి నష్టాన్ని కలిగించే సంస్థలు.

చమురు మరియు గ్యాస్ కంపెనీల ఈక్విటీపై రాబడి

వారి ROE తో టాప్ ఆయిల్ & గ్యాస్ కంపెనీల జాబితా క్రింద ఉంది.

| ఎస్. లేదు | పేరు | మార్కెట్ క్యాప్ ($ మిలియన్) | ఈక్విటీపై రాబడి (వార్షిక) | లాభం మార్జిన్ (వార్షిక) | ఆస్తి టర్నోవర్ | ఈక్విటీ గుణకం |

|---|---|---|---|---|---|---|

| 1 | కోనోకో ఫిలిప్స్ | 56465 | -9.7% | -14.8% | 0.27x | 2.57x |

| 2 | EOG వనరులు | 55624 | -8.1% | -14.3% | 0.26x | 2.11x |

| 3 | CNOOC | 52465 | 5.3% | 11.8% | 0.27x | 1.72x |

| 4 | ఆక్సిడెంటల్ పెట్రోలియం | 48983 | -2.5% | -5.5% | 0.23x | 2.01x |

| 5 | కెనడియన్ నేచురల్ | 36148 | -0.8% | -1.9% | 0.18x | 2.23x |

| 6 | అనాడార్కో పెట్రోలియం | 35350 | -24.5% | -39.0% | 0.19x | 3.73x |

| 7 | పయనీర్ సహజ వనరులు | 31377 | -5.9% | -14.5% | 0.24x | 1.58x |

| 8 | డెవాన్ ఎనర్జీ | 21267 | -101.1% | -110.0% | 0.43x | 4.18x |

| 9 | అపాచీ | 19448 | -19.9% | -26.2% | 0.24x | 3.61x |

| 10 | కాంచో వనరులు | 19331 | -20.1% | -89.4% | 0.13x | 1.59x |

| 11 | కాంటినెంటల్ వనరులు | 16795 | -7.3% | -13.2% | 0.17x | 3.20x |

| 12 | హెస్ | 15275 | -36.2% | -126.6% | 0.17x | 1.97x |

| 13 | నోబెల్ ఎనర్జీ | 14600 | -10.2% | -28.6% | 0.16x | 2.26x |

| 14 | మారథాన్ ఆయిల్ | 13098 | -11.9% | -46.0% | 0.14x | 1.77x |

| 15 | సిమారెక్స్ ఎనర్జీ | 11502 | -16.7% | -34.3% | 0.27x | 1.98x |

మూలం: ycharts

- పట్టికలో జాబితా చేయబడిన అన్ని ఆయిల్ & గ్యాస్ కంపెనీలు ఈక్విటీపై ప్రతికూల రాబడిని కలిగి ఉన్నాయని మేము గమనించాము.

- వస్తువుల చక్రం (ఆయిల్) మందగమనం కారణంగా ఈ కంపెనీలు 2013 నుండి చేస్తున్న నష్టమే దీనికి ప్రధాన కారణం.

ROE యొక్క పరిమితులు

డుపోంట్ విశ్లేషణకు పరిమితులు లేవని అనిపించినా, డుపోంట్ విశ్లేషణ యొక్క కొన్ని పరిమితులు ఉన్నాయి. చూద్దాం -

- తిండికి చాలా ఇన్పుట్లు ఉన్నాయి. కాబట్టి గణనలో ఒక లోపం ఉంటే, మొత్తం విషయం తప్పు అవుతుంది. అంతేకాక, సమాచార మూలం కూడా నమ్మదగినదిగా ఉండాలి. తప్పు గణన అంటే తప్పు వివరణ.

- నిష్పత్తులను లెక్కించే విషయంలో కాలానుగుణ కారకాలను కూడా పరిగణనలోకి తీసుకోవాలి. డుపోంట్ విశ్లేషణ విషయంలో, కాలానుగుణ కారకాలను పరిగణనలోకి తీసుకోవాలి, ఇది ఎక్కువ సమయం సాధ్యం కాదు.