EBITDAR (అర్థం, ఉదాహరణ) | EBITDAR ను ఎలా లెక్కించాలి?

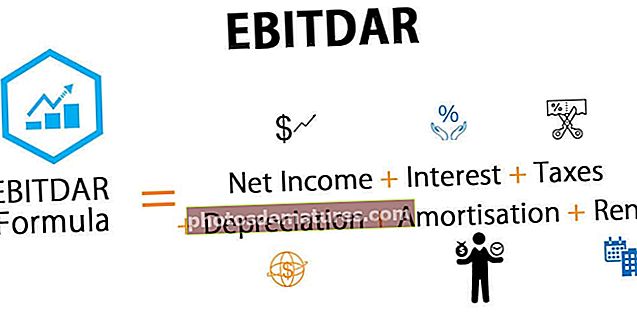

EBITDAR అంటే ఏమిటి?

EBITDAR (వడ్డీ, పన్నులు, తరుగుదల, రుణ విమోచన మరియు పునర్నిర్మాణం / అద్దెకు ముందు ఆదాయాలు) ఇది సంస్థ యొక్క పనితీరును అంచనా వేయడానికి ఉపయోగించే ఒక ప్రసిద్ధ కొలత, ఇది ఆదాయ ప్రకటనలో నేరుగా ఉండదు, కానీ EBITDA కి అద్దె లేదా పునర్నిర్మాణ ఖర్చులను జోడించడం ద్వారా ఆదాయ ప్రకటనపై సమాచారాన్ని ఉపయోగించడం ద్వారా లెక్కించవచ్చు.

సంక్షిప్త వివరణ

EBITDAR అనేది వడ్డీ, పన్నులు మరియు తరుగుదల & రుణ విమోచన, మరియు సంస్థ యొక్క అద్దె / పునర్నిర్మాణ వ్యయానికి ముందు సంస్థ యొక్క ఆదాయాల లెక్కింపు, మరియు దాని ఆర్థిక మరియు పెట్టుబడి నిర్ణయాల ప్రభావాలను తీసుకోకుండా దాని వాస్తవ నిర్వహణ పనితీరును నిర్ణయించడానికి ఇది ఉపయోగించబడుతుంది. ఇది నగదు రహిత ఖర్చులు, నాన్-ఆపరేటింగ్ మరియు పునరావృతంకాని ఖర్చులను మినహాయించింది.

- ప్రతి సంవత్సరం భారీ అద్దె మొత్తాలను చెల్లించాల్సిన షిప్పింగ్ మరియు ఎయిర్లైన్స్ కంపెనీల వంటి వ్యాపారాల మదింపులో ఇది కీలకమైన అంశం.

- ఒక రకమైన వ్యాపారం యొక్క విలువను నిర్ణయించేటప్పుడు, విశ్లేషకులు ఎక్కువగా EBITDA ను స్వచ్ఛమైన ఆపరేటింగ్ నగదు ప్రవాహాలను లెక్కించడానికి భావిస్తారు, ఎందుకంటే ఇది వడ్డీ, పన్నులు, తరుగుదల & రుణ విమోచన మరియు అద్దె ఖర్చులను తగ్గించే ముందు నిర్వహణ ఆదాయాన్ని లెక్కిస్తుంది, ఇవి గణనీయమైన వ్యయ వస్తువులు ఈ కంపెనీల లాభం మరియు నష్టం ప్రకటన.

- ఇది వారి వ్యాపార కార్యకలాపాల్లో భాగంగా భారీ అద్దె లేదా ఖర్చులను పునర్నిర్మించిన తర్వాత కూడా లాభాలను ఆర్జించే వ్యాపార సామర్థ్యాన్ని సూచిస్తుంది.

- EBIT మాదిరిగా కాకుండా, ఇది GAAP కాని కొలత మరియు సంస్థ యొక్క వర్గీకృత లేదా వర్గీకరించని ఆర్థిక నివేదికలలో పేర్కొనలేదు. ఒకే పరిశ్రమలో వేర్వేరు ఆస్తుల నిర్మాణాలను కలిగి ఉన్న రెండు కంపెనీలను వేరు చేయడానికి ఇది ఎక్కువగా ఉపయోగించబడుతుంది.

- వడ్డీ, పన్నులు, తరుగుదల, రుణ విమోచన మరియు అద్దెకు ముందు ఆదాయాలను లెక్కించేటప్పుడు, అద్దెను తిరిగి జోడించడం వెనుక ఉద్దేశ్యం ఏమిటంటే అద్దెను సంక్ కాస్ట్గా పరిగణిస్తారు, అంటే ఖర్చు ఇప్పటికే జరిగిందని లేదా సంస్థ యొక్క ఆర్థిక నివేదికలలో సంబంధం లేకుండా జరిగిందని ఖచ్చితంగా చెప్పవచ్చు. దాని పనితీరు.

- “R” అంటే అద్దె లేదా పునర్నిర్మాణ ఖర్చులు. ఆస్పత్రులు, హోటళ్ళు, ఎయిర్లైన్స్, షిప్పింగ్, హోల్సేల్ ట్రేడ్ వంటి పరిశ్రమలలో అద్దె ఖర్చు చాలా ముఖ్యమైనది, మరియు చాలా కంపెనీలు తమ వ్యాపారాలను కావలసిన సమయంలో నిర్వహించడానికి ఆపరేటింగ్ స్థలాన్ని ఆక్రమించుకోవటానికి అద్దె రూపంలో చాలా డబ్బు ఖర్చు చేయాలి. స్థానం.

- ఈ పరిశ్రమలలో ఒకదాని నుండి లక్ష్య సంస్థను అంచనా వేసేటప్పుడు, విశ్లేషకుడు ఒక నిర్దిష్ట వ్యవధిలో కంపెనీ చెల్లించిన మొత్తం అద్దె ఖర్చును పరిగణనలోకి తీసుకోవాలి మరియు వ్యాపారం యొక్క నిర్వహణ సామర్థ్యాన్ని నిర్ణయించడానికి దానిని తిరిగి EBITDA లో చేర్చాలి. అద్దె వ్యయం యొక్క సర్దుబాటును పరిగణనలోకి తీసుకోకుండా, పెద్ద అద్దె వ్యయాల కారణంగా కంపెనీకి నిర్వహణ లాభాలు తక్కువగా ఉండవచ్చు. అయినప్పటికీ, దాని ప్రధాన ఆపరేటింగ్ ప్రదర్శనల నుండి అందమైన డబ్బును సంపాదించగల మంచి ఆపరేషన్లు ఉండవచ్చు. ఈ కారకాన్ని నిర్లక్ష్యం చేయడం ద్వారా, మంచి లక్ష్య ఎంపికను కోల్పోయే అవకాశాలు పెరుగుతాయి.

- పైన పేర్కొన్న విధంగానే, ఈ లక్ష్య సంస్థలలో ఒకదాని యొక్క నిర్వహణ లాభాలను లెక్కించేటప్పుడు ఇతర భాగాలతో పాటు సంస్థ యొక్క నికర లాభాలలో కూడా పునర్నిర్మాణ వ్యయం చేర్చబడుతుంది, ఎందుకంటే భూమి లేదా భవనం యొక్క పునర్నిర్మాణం పునరావృతమయ్యే ఖర్చు మరియు ఉండకూడదు కనీసం 3 నుండి 5 సంవత్సరాలలోపు మళ్లీ సంభవించింది. బదులుగా, ఇది వ్యాపారంలో సంభావ్య పెట్టుబడిగా పరిగణించబడుతుంది, ఇది సంస్థకు అదనపు ఆదాయాన్ని మరియు లాభాలను సంపాదించడానికి సహాయపడుతుంది. ఈ వ్యాపారాల యొక్క దీర్ఘకాలిక నిర్వహణ సామర్థ్యాన్ని అంచనా వేయడానికి ఇది సహాయపడుతుంది. అందువల్ల, కంపెనీల విలువను కొలిచేటప్పుడు EBITDAR ను అంచనా వేయడం మరియు ఆ తరువాత, ఇతర సంభావ్య లక్ష్య సంస్థలతో పోల్చడం సాంకేతిక నిపుణులలో చాలా సరైన పద్ధతి.

EBITDAR ఉదాహరణ

పిన్నకిల్ ఎంటర్టైన్మెంట్ యొక్క EBITDAR ఉదాహరణ క్రింద ఉంది.

మూలం: పిన్నకిల్ ఎంటర్టైన్మెంట్ SEC ఫైలింగ్స్

వడ్డీ, పన్నులు, తరుగుదల, రుణ విమోచన మరియు పిన్నకిల్ వినోదం కోసం అద్దెకు ముందు ఆదాయాలు సంవత్సరాలుగా పెరిగాయని మరియు 2016 లో 4 654.5 మిలియన్లకు (ఏకీకృత స్థాయి) ఉందని మేము గమనించాము.

EBITDAR లెక్కింపు

మేము ఇప్పటికే చర్చించినట్లుగా, విశ్లేషకుడు దీనిని ఆపరేటింగ్ సాధనంగా ఉపయోగిస్తాడు మరియు సంస్థ యొక్క నికర ఆదాయంలో వడ్డీ, పన్నులు, తరుగుదల & రుణ విమోచన మరియు అద్దె / పునర్నిర్మాణ ఖర్చులను జోడించడం ద్వారా EBITDAR ను లెక్కించండి. ఇది ఆపరేటింగ్ నిర్ణయాల ఫలితాన్ని మాత్రమే పరిగణిస్తుంది మరియు ఇతర నాన్-ఆపరేటింగ్ మరియు పునరావృతంకాని నిర్ణయాల ప్రభావాన్ని మినహాయించింది.

క్రింద EBITDAR ఫార్ములా ఉంది

ఉదాహరణకు, కింది సమాచారం ఉన్న ఒక ot హాత్మక షిప్పింగ్ కంపెనీని పరిగణించండి;

- నికర ఆదాయం - $ 1000 మిలియన్లు

- వడ్డీ - $ 300 మిలియన్లు

- పన్నులు - 5 225 మిలియన్లు

- తరుగుదల - $ 150 మిలియన్లు

- రుణ విమోచన - $ 75 మిలియన్లు మరియు

- అద్దె - $ 130 మిలియన్లు

పై EBITDAR ఫార్ములా సహాయంతో మేము EBITDAR ను లెక్కించవచ్చు

- EBITDAR ఫార్ములా = నికర ఆదాయం + వడ్డీ + పన్నులు + తరుగుదల + రుణ విమోచన + అద్దె

- = 1000 + 300 + 225 + 150 + 75 + 130 = $ 1880 మిలియన్లు

EBIT, EBITDA, EBITDAR & EBITDARM

పరిశ్రమల యొక్క విశ్లేషణ మరియు రకం ప్రకారం విశ్లేషకులు ఉపయోగించే కీలకమైన ఆర్థిక కొలమానాలు ఇవి. మేము వాటి గురించి ఒక్కొక్కటిగా తెలుసుకోబోతున్నాం.

# 1 - EBIT

వడ్డీ మరియు పన్నులకు ముందు వచ్చే ఆదాయాలు ఏ పరిశ్రమలోనైనా సంస్థ యొక్క నిర్వహణ పనితీరును నిర్వచించడానికి ఉపయోగించే సాధారణ పదం. ఆపరేటింగ్ నగదు ప్రవాహాల నుండి ఆపరేటింగ్ నగదు ప్రవాహాన్ని నెట్టడం ద్వారా ఆర్థిక సంవత్సరంలో వ్యాపారం ఎంత ఆపరేటింగ్ నగదును ఉత్పత్తి చేస్తుందో ఇది అంచనా వేస్తుంది. సంస్థ యొక్క నికర లాభంలో వడ్డీ మరియు పన్ను ఖర్చులను తిరిగి జోడించడం ద్వారా అదే లెక్కించవచ్చు.

# 2 - EBITDA

వడ్డీ, పన్నులు, తరుగుదల & రుణ విమోచనానికి ముందు వచ్చే ఆదాయాలు అన్ని ఆపరేటింగ్ నగదు ప్రవాహాలు మరియు తరుగుదల మరియు రుణ విమోచనాలను తగ్గించిన తరువాత ఒక సంస్థ ఉత్పత్తి చేసే వాస్తవ ఆపరేటింగ్ నగదు ప్రవాహాన్ని అంచనా వేయడానికి ఉపయోగిస్తారు. ఇది నగదు రహిత వస్తువులను వాస్తవ నగదు ప్రవాహంగా పరిగణించదు, అందువల్ల సంస్థ యొక్క నిర్వహణ ఫలితాలను నిర్ణయించడానికి EBIT లో జోడించబడింది. మేము సంస్థ యొక్క EBIT లో తరుగుదల మరియు రుణ విమోచన వ్యయాన్ని జోడించాలి.

# 3 - EBITDAR

వడ్డీ, పన్నులు, తరుగుదల & రుణ విమోచన, మరియు అద్దె / పునర్నిర్మాణ వ్యయానికి ముందు వచ్చే ఆదాయాలు EBITDA కి కొద్దిగా భిన్నంగా ఉంటాయి, ఎందుకంటే ఇది నికర ఆదాయంలో తిరిగి అద్దె లేదా పునర్నిర్మాణ వ్యయాన్ని ఇతర భాగాలతో పాటుగా జతచేస్తుంది. అద్దె లేదా పునర్నిర్మాణ వ్యయం చాలా ఎక్కువగా ఉన్న ప్రతి పరిశ్రమకు EBITDAR ను లెక్కించడం అవసరం, తద్వారా ఒక సంస్థ యొక్క ఆర్ధిక పనితీరును చాలా ఖచ్చితత్వంతో కొలవవచ్చు.

# 4 - EBITDARM

వడ్డీ, పన్నులు, తరుగుదల & రుణ విమోచన, అద్దె / పునర్నిర్మాణ వ్యయం మరియు నిర్వహణ రుసుములకు ముందు ఆదాయాలు నిర్వహణ రుసుమును పునరావృతంకాని వస్తువుగా పరిగణించే ఆర్థిక చర్యలలో ఒకటి మరియు NBFC వంటి పరిశ్రమలలో నిర్వహణ వ్యయంగా పరిగణించరాదు. మేనేజ్మెంట్ ఫీజులను సాధారణంగా కంపెనీలు ఇన్వెస్ట్మెంట్ బ్యాంకర్లు, ఫండ్ మేనేజర్లు తమ పోర్ట్ఫోలియోను నిర్వహించడానికి మరియు ఒక సంస్థ కోసం వృత్తిపరమైన మార్గంలో సమర్థవంతమైన పెట్టుబడి వ్యూహాలను రూపొందించడానికి చెల్లిస్తారు. ఈ రుసుము నిర్వహణ (AUM) కింద ఉన్న ఆస్తులపై లెక్కించబడుతుంది మరియు ఇది AUM లో 0.50% - 2.00% మధ్య ఉంటుంది.

తుది ఆలోచనలు

ఇది ఒక పరిశ్రమ-నిర్దిష్ట కొలత సాధనం, ఇది ఒకే పరిశ్రమల మధ్య కంపెనీల యొక్క ఖచ్చితమైన మదింపు చేయడానికి ఉపయోగించబడుతుంది, కాని దాని అద్దె నిర్మాణంలో గణనీయమైన అద్దె లేదా పరిమితిని కలిగి ఉంటుంది. ఎయిర్లైన్స్, హాస్పిటాలిటీ, షిప్పింగ్ మరియు హోల్సేల్ ట్రేడ్ పరిశ్రమల నిర్వహణ సామర్థ్యం మరియు లాభదాయకత వారి పెట్టుబడి విశ్లేషణలో భాగంగా EBITDAR ను లెక్కించడం ద్వారా నిర్ణయించవచ్చు. ఆ వ్యాపారాల ఆపరేటింగ్ సౌండ్నెస్ తెలుసుకోవడానికి సానుకూల లేదా ప్రతికూల EBITDAR అవసరం. ఏదైనా వ్యూహాత్మక లేదా వ్యూహాత్మక నిర్ణయం తీసుకునే ముందు అవసరమైతే కార్యాచరణ మార్పులను గుర్తించడానికి మరియు అమలు చేయడానికి కూడా ఇది ఉపయోగించబడుతుంది.