తయారు చేసిన వస్తువుల ధర ఫార్ములా | COGM ను ఎలా లెక్కించాలి?

తయారు చేసిన వస్తువుల వ్యయాన్ని లెక్కించడానికి ఫార్ములా (COGM)

తయారు చేసిన వస్తువుల ఖర్చు ఫార్ములా సంస్థ వ్యవధిలో ఉత్పత్తి చేసిన మొత్తం జాబితా యొక్క విలువను లెక్కిస్తుంది మరియు అదే అమ్మకం కోసం సిద్ధంగా ఉంది మరియు ఇది మొత్తం ఉత్పాదక ఖర్చులు మరియు ప్రారంభంలో వర్క్-ఇన్-ప్రాసెస్ జాబితా యొక్క విలువ మరియు తరువాత వస్తువుల ముగింపు విలువను తీసివేయడం- ఫలితం నుండి ప్రాసెస్ జాబితా.

తయారు చేసిన వస్తువుల ధర ఈ క్రింది విధంగా సూచించబడుతుంది,

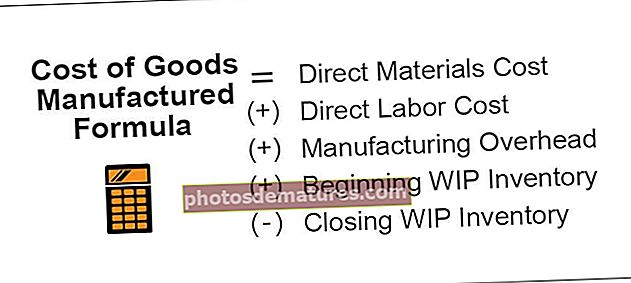

తయారు చేసిన వస్తువుల ధర = ప్రత్యక్ష పదార్థాల ఖర్చు

(+) ప్రత్యక్ష కార్మిక వ్యయం

(+) తయారీ ఓవర్ హెడ్

(+) WIP ఇన్వెంటరీ ప్రారంభం

(-) WIP ఇన్వెంటరీని మూసివేయడం

వివరణ

తయారీ మొత్తం వ్యయాన్ని సంక్షిప్తం చేయడం ద్వారా తయారు చేసిన వస్తువుల ధరను లెక్కించవచ్చు; అన్ని ప్రత్యక్ష కార్మిక ఖర్చులు, ప్రత్యక్ష సామగ్రి ఖర్చు మరియు ఇతర కర్మాగారాల ఓవర్ హెడ్ ఖర్చులు ఇందులో ఉంటాయి; వర్క్-ఇన్-ప్రాసెస్ స్టాక్ను ప్రారంభించి, ఆపై ప్రాసెస్ స్టాక్లో ముగింపు జాబితాను తీసివేస్తుంది. ఇది సంస్థ యొక్క కాస్ట్ షీట్ తప్ప మరొకటి కాదు, మరియు ఇందులో ప్రైమ్ కాస్ట్ కూడా ఉంటుంది. అందువల్ల తయారుచేసిన అన్ని దశల జాబితాను మరియు అన్ని ప్రత్యక్ష ఖర్చులు మంచి తయారీ ఖర్చుతో సమానం అవుతాయి మరియు ఉత్పత్తి చేయబడిన యూనిట్ల సంఖ్యతో ఒకదానిని విభజించినప్పుడు తయారు చేసిన వస్తువుల ధరను ఇస్తుంది.

ఉదాహరణలు

మీరు ఈ వస్తువుల తయారీ ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - వస్తువుల తయారీ ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

పిక్యూఆర్ లిమిటెడ్ తన ఉత్పత్తి విభాగం నుండి ఈ క్రింది వివరాలను తయారు చేసింది. మీరు తయారు చేసిన వస్తువుల ధరను లెక్కించాలి.

పరిష్కారం

అందువల్ల, తయారు చేసిన వస్తువుల ధరల లెక్క ఈ క్రింది విధంగా ఉంటుంది,

- = 8,00,000 + 12,00,000 + 22,00,000 +6,00,000 – 4,80,000

తయారు చేసిన వస్తువుల ధర -

- తయారు చేసిన వస్తువుల ఖర్చు = 43,20,000

ఉదాహరణ # 2

మిస్టర్ డబ్ల్యు కొన్ని తయారీలో పనిచేస్తున్నారు, మరియు ఉత్పత్తి “ఎఫ్ఎమ్జి” యొక్క కాస్ట్షీట్ను రూపొందించడానికి మరియు తదుపరి సమావేశంలో దీనిని ప్రదర్శించడానికి ఆయనను కోరారు. కింది వివరాలను ఉత్పత్తి శాఖ నుంచి పొందారు.

పై సమాచారం ఆధారంగా, మీరు తయారు చేసిన వస్తువుల ధరను లెక్కించాలి.

పరిష్కారం

ఇక్కడ మాకు నేరుగా మెటీరియల్ మరియు కార్మిక వ్యయం ఇవ్వబడదు. మేము మొదట అదే లెక్కించాలి.

మేము దిగువ ప్రకారం యూనిట్ల సంఖ్యను యూనిట్ల సంఖ్యతో గుణించాలి:

మెటీరియల్ మరియు కార్మిక వ్యయం లెక్కింపు

- మెటీరియల్ ఖర్చు = 250 x 500

- =125,000

- శ్రమ ఖర్చు = 200 x 500

- = 100,000

అందువల్ల, తయారు చేసిన వస్తువుల ధరల లెక్క ఈ క్రింది విధంగా ఉంటుంది,

- = 125,000 + 100,000 + 250,000 + 79,000 – 63,200

తయారు చేసిన వస్తువుల ధర -

అందువల్ల, తయారు చేసిన వస్తువుల ధర 490,800 అవుతుంది.

ఉదాహరణ # 3

స్టార్క్ పరిశ్రమలు “అవెంజర్ స్వోర్డ్” అనే కొత్త ఉత్పత్తిని తయారు చేయడం ప్రారంభించాయి. ఇది యుద్ధ సమయాల్లో ఉపయోగించబడుతుంది మరియు దీనిని కత్తిగా మరియు కవచంగా ఉపయోగించుకునే విధంగా రూపొందించబడింది. అయినప్పటికీ, లాభాపేక్షలేని సంస్థ కావడంతో, దాని ధర గురించి వారు ఆందోళన చెందరు. కానీ ఉత్పత్తిని కొనసాగించడానికి, వారు కనీసం ఖర్చును తిరిగి పొందాలి. అందువల్ల కొత్తగా కనిపెట్టిన ఉత్పత్తి “అవెంజర్ స్వోర్డ్” ను ఉత్పత్తి చేసేటప్పుడు అయ్యే ఖర్చును పంపమని స్టార్క్ పరిశ్రమల నిర్వహణ ఉత్పత్తి విభాగాన్ని కోరింది.

ఉత్పత్తి విభాగం అందించిన వివరాలు క్రింద ఉన్నాయి:

పై వివరాలు US $ మరియు వేలల్లో ఉన్నాయి. మీరు తయారు చేసిన వస్తువుల ధరను మరియు యూనిట్ వ్యయాన్ని కూడా లెక్కించాలి.

పరిష్కారం

ఇక్కడ మాకు నేరుగా మెటీరియల్ మరియు కార్మిక వ్యయం ఇవ్వబడదు. మేము మొదట అదే లెక్కించాలి.

మేము దిగువ ప్రకారం యూనిట్ల సంఖ్యను యూనిట్ల సంఖ్యతో గుణించాలి:

మెటీరియల్ మరియు కార్మిక వ్యయం లెక్కింపు

- మెటీరియల్ ఖర్చు = 491,250 x 100 = 49,125,000

- శ్రమ ఖర్చు = 378,000 x 100 = 37,800,000

అందువల్ల, తయారు చేసిన వస్తువుల ధరల లెక్క ఈ క్రింది విధంగా ఉంటుంది,

= 49,125,000 + 37,800,000+ 4,37,50,000 + 2,98,62,000 – 2,38,89,600

తయారు చేసిన వస్తువుల ధర -

- తయారు చేసిన వస్తువుల ధర = 13,66,47,400

అందువల్ల, తయారు చేసిన వస్తువుల ధర 13,66,47,400 మరియు యూనిట్కు 100 ద్వారా విభజించినప్పుడు 1,366,474 అవుతుంది.

Lev చిత్యం మరియు ఉపయోగాలు

దిగువ ప్రయోజనాల కోసం తయారీ ఖాతా లేదా COGM సూత్రాన్ని లెక్కించవచ్చు:

- ఖర్చుల యొక్క అంశాలను వివరంగా వివరించడానికి ఇది సహాయపడుతుంది.

- ఇది ఖర్చుతో కూడిన రికార్డులతో ఆర్థిక రికార్డుల సయోధ్యలో నిర్వహణకు సహాయపడుతుంది.

- అంతేకాకుండా, ఈ ప్రకటన తయారీ కార్యకలాపాలను సంవత్సరానికి ప్రాతిపదికన పోల్చడానికి కూడా ఉపయోగపడుతుంది.

- పైన పేర్కొన్నవన్నీ, ఇది సంస్థ తన వనరుల వినియోగ ప్రణాళిక, ఉత్పత్తి ధరల వ్యూహం, వాల్యూమ్ ఉత్పత్తి ప్రణాళిక మొదలైనవాటిని సరిగ్గా ప్లాన్ చేయడానికి అనుమతిస్తుంది.

- సంస్థలు లాభాల భాగస్వామ్య ప్రణాళిక వంటి పథకాలను కలిగి ఉంటే మరియు అమలులో ఉంటే, లాభం పంచుకునే బోనస్లతో పాటు ఉత్పత్తి మొత్తాన్ని నిర్ణయించడంలో కూడా ఇది వారికి సహాయపడుతుంది.