అవాస్తవిక లాభాలు మరియు నష్టాలు (ఉదాహరణలు, అకౌంటింగ్)

అవాస్తవిక లాభాలు / నష్టాలు అంటే ఏమిటి?

అన్రైలైజ్డ్ లాభాలు లేదా నష్టాలు సంస్థ యొక్క వివిధ ఆస్తుల యొక్క కాగితపు విలువలో వరుసగా పెరుగుదల లేదా తగ్గుదలని సూచిస్తాయి, అవి ఇంకా కంపెనీ విక్రయించబడలేదు మరియు అటువంటి ఆస్తులను విక్రయించిన తర్వాత దానిపై ఉత్పన్నమయ్యే లాభాలు లేదా నష్టాలు గ్రహించబడతాయి సంస్థ.

దీనిని "కాగితం లాభం" లేదా "కాగితం నష్టం" అని కూడా పిలుస్తారు. ఇది కాగితంపై డబ్బుగా భావించవచ్చు, భవిష్యత్తులో ఆస్తిని అమ్మడం ద్వారా కంపెనీ గ్రహించాలని ఆశిస్తుంది. కంపెనీ ఆస్తిని విక్రయించినప్పుడు, అది లాభాలను (నష్టాలను) గ్రహించి, అలాంటి లాభంపై పన్నులు చెల్లిస్తుంది.

పోర్ట్ఫోలియో వాల్యుయేషన్స్, మ్యూచువల్ ఫండ్స్ NAV మరియు కొన్ని పన్ను పాలసీలు అవాస్తవిక లాభాలు / నష్టాలపై ఆధారపడి ఉంటాయి, వీటిని మార్కెట్కు గుర్తించారు.

ఉదాహరణతో అవాస్తవిక లాభ నష్టాలను లెక్కించండి

ఉదాహరణ 1

ఒక కంపెనీ XYZ స్టాక్స్లో 00 10000 పెట్టుబడిని కలిగి ఉంది, ఇది వాణిజ్య ప్రయోజనాల కోసం కలిగి ఉంది. ఈ స్టాక్స్ యొక్క విలువ $ 25000 కు పెరిగింది. వాస్తవానికి సెక్యూరిటీలను అమ్మకుండానే ఈ స్థానాల్లో అవాస్తవిక లాభంగా కంపెనీ $ 15000 ను నమోదు చేయవచ్చు. ఇది కాగితపు లాభం మాత్రమే అవుతుంది మరియు అటువంటి నమోదు చేయని లాభాల కోసం కంపెనీ ఎటువంటి పన్నులు చెల్లించాల్సిన బాధ్యత ఉండదు.

ఏదేమైనా, అతను ఈ పదవులను year 30000 కు సంవత్సరం తరువాత లేదా వచ్చే ఏడాదిలో విక్రయిస్తాడు, ఇది నికర ఆదాయంలో 000 20000 యొక్క లాభాలను నమోదు చేస్తుంది, మరియు అతను అలాంటి లాభాలపై పన్ను చెల్లించాల్సిన బాధ్యత ఉంది.

పై ఉదాహరణ నుండి, అవాస్తవిక లాభం అనేది ఇప్పుడు పెట్టుబడి విలువకు మరియు గతంలో చేసిన పెట్టుబడికి మధ్య వ్యత్యాసం అని చెప్పగలను.

ఉదాహరణ 2

మరొక ఉదాహరణ తీసుకుందాం. ABC stock 3 యొక్క 500 స్టాక్లను కొనుగోలు చేసింది, ఒక్కొక్కటి అసలు పెట్టుబడి $ 1500. ఈ స్టాక్స్ కొనుగోలుపై అతను $ 10 బ్రోకరేజ్ చెల్లించాడు మరియు ప్రతి స్టాక్ యొక్క ప్రస్తుత విలువ $ 7. ఇక్కడ, పెట్టుబడి యొక్క మొత్తం విలువ $ 3500. అందువలన, అవాస్తవిక లాభం (3500 - 1500 = $ 2000). ఏదేమైనా, ఖచ్చితంగా చెప్పాలంటే, వ్యక్తి ఈ స్టాక్స్పై చెల్లించిన బ్రోకరేజీని తీసివేయవచ్చు మరియు అవాస్తవిక లాభం 2000 - 10 = $ 1900 అని చెప్పవచ్చు.

మరొక ఉదాహరణ తీసుకుందాం:

డాట్-కామ్ బబుల్ చాలా అవాస్తవిక సంపదను సృష్టించింది, ఆపై క్రాష్ జరిగినప్పుడు అది ఆవిరైపోయింది. డాట్-కామ్ బూమ్ లాట్ స్టాక్ ఆప్షన్స్ సమయంలో, RSU లు ఉద్యోగులకు రివార్డులు మరియు ప్రోత్సాహకాలుగా ఇవ్వబడ్డాయి. ఇది చాలా మంది ఉద్యోగులు ఏ సమయంలోనైనా లక్షాధికారులుగా మారడాన్ని చూసింది, కాని కొంతకాలం వారిని ఉంచడానికి పరిమితుల కారణంగా వారు తమ లాభాలను గ్రహించలేకపోయారు. ఆ విధంగా, డాట్-కామ్ బబుల్ క్రాష్ అయ్యింది, మరియు అవాస్తవిక సంపద అంతా ఆవిరైపోయింది.

అవాస్తవిక లాభాలు మరియు నష్టాల అకౌంటింగ్

అకౌంటింగ్ చికిత్స సెక్యూరిటీలను 3 రకాలుగా వర్గీకరించారా అనే దానిపై ఆధారపడి ఉంటుంది, అవి క్రింద ఇవ్వబడ్డాయి.

# 1 - మెచ్యూరిటీ సెక్యూరిటీలకు జరిగింది

పరిపక్వత వద్ద ఉన్న సెక్యూరిటీలపై అవాస్తవిక లాభం మరియు నష్టాలు ఆర్థిక నివేదికలలో గుర్తించబడవు. ఇటువంటి సెక్యూరిటీలు ఆర్థిక నివేదికలను ప్రభావితం చేయవు - బ్యాలెన్స్ షీట్, ఆదాయ ప్రకటన మరియు నగదు ప్రవాహ ప్రకటన. చాలా కంపెనీలు ఈ సెక్యూరిటీలను మార్కెట్ విలువకు విలువ ఇవ్వవచ్చు మరియు ఫైనాన్షియల్ స్టేట్మెంట్ల ఫుట్నోట్స్లో బహిర్గతం చేయడానికి ఎంచుకోవచ్చు. ఏదేమైనా, మార్కెట్ విలువను పరిపక్వతతో బహిర్గతం చేయకపోతే, సెక్యూరిటీలు రుణమాఫీ ఖర్చుతో నివేదించబడతాయి.

# 2 - ట్రేడింగ్ సెక్యూరిటీలు

‘ట్రేడింగ్ సెక్యూరిటీలు’ గా ఉన్న సెక్యూరిటీలు ఆర్థిక నివేదికలలో సరసమైన విలువతో నివేదించబడతాయి. అవాస్తవిక లాభాలు లేదా అవాస్తవిక నష్టాలు పిఎన్ఎల్ స్టేట్మెంట్ మీద గుర్తించబడతాయి మరియు కంపెనీ నికర ఆదాయాన్ని ప్రభావితం చేస్తాయి, అయినప్పటికీ లాభాలను గ్రహించడానికి ఈ సెక్యూరిటీలు అమ్మబడలేదు. లాభాలు నికర ఆదాయాన్ని పెంచుతాయి మరియు తద్వారా ప్రతి షేరుకు ఆదాయాల పెరుగుదల మరియు ఆదాయాలను నిలుపుకుంటాయి. నగదు ప్రవాహ ప్రకటనపై అటువంటి లాభాల ప్రభావం లేదు.

# 3- అమ్మకపు సెక్యూరిటీలకు అందుబాటులో ఉంది

అమ్మకపు సెక్యూరిటీలకు అందుబాటులో ఉన్నవి కూడా సరసమైన విలువతో నివేదించబడతాయి. ఏదేమైనా, అటువంటి సెక్యూరిటీల కోసం అకౌంటింగ్ ‘ట్రేడింగ్ సెక్యూరిటీల’ నుండి భిన్నంగా ఉంటుంది. “అమ్మకానికి అందుబాటులో” సెక్యూరిటీలకు సరసమైన విలువ చికిత్స కారణంగా, అవాస్తవిక లాభాలు లేదా నష్టాలు ఆస్తి వైపు బ్యాలెన్స్ షీట్లో చేర్చబడ్డాయి. అయితే, ఇటువంటి లాభాలు కంపెనీ నికర ఆదాయాన్ని ప్రభావితం చేయవు. అటువంటి సెక్యూరిటీలపై అవాస్తవిక లాభాలు అవి అమ్మబడే వరకు నికర ఆదాయంలో గుర్తించబడవు మరియు లాభం గ్రహించబడుతుంది. వాటాదారుల ఈక్విటీ క్రింద బ్యాలెన్స్ షీట్లో "సేకరించిన ఇతర సమగ్ర ఆదాయం" గా వారు నివేదించబడ్డారు. నగదు ప్రవాహ ప్రకటన అటువంటి సెక్యూరిటీల ద్వారా కూడా ప్రభావితం కాదు.

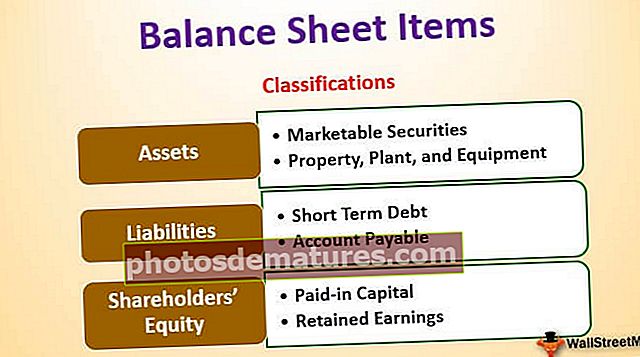

ఆదాయ ప్రకటన / బ్యాలెన్స్ షీట్లో అవాస్తవిక లాభాలు / నష్టాలు

వివిధ రకాల సెక్యూరిటీల కోసం అకౌంటింగ్ చికిత్స మరియు ఆర్థిక నివేదికలపై వాటి ప్రభావం క్రింద ఇవ్వబడింది:

| భద్రతా రకం | వద్ద విలువ? | బ్యాలెన్స్ షీట్ మీద ప్రభావం | ఆదాయ ప్రకటనపై ప్రభావం | నగదు ప్రవాహంపై ప్రభావం | |

| పరిపక్వతకు దారితీసింది | సాధారణంగా ఖర్చుకు రుణమాఫీ | ప్రభావం లేదు | ప్రభావం లేదు | ప్రభావం లేదు | |

| ట్రేడింగ్ సెక్యూరిటీలు | సరసమైన విలువ | బ్యాలెన్స్ షీట్లో గుర్తించబడని లాభం / నష్టాలు గుర్తించబడ్డాయి | PnL స్టేట్మెంట్లో గుర్తించబడని లాభాలు / నష్టాలు మరియు నికర ఆదాయాన్ని ప్రభావితం చేశాయి | ప్రభావం లేదు | |

| అమ్మకానికి అందుబాటులో ఉంది | సరసమైన విలువ | బ్యాలెన్స్ షీట్లో గుర్తించబడని లాభాలు లేదా నష్టాలు గుర్తించబడ్డాయి | PnL లో అవాస్తవిక లాభాలు లేదా నష్టాలు గుర్తించబడలేదు | ప్రభావం లేదు |

ప్రాముఖ్యత

- పోర్ట్ఫోలియోలో అవాస్తవిక లాభం తెలుసుకోవడం మంచిది. ఇది పోర్ట్ఫోలియో పనితీరును ట్రాక్ చేయడానికి సహాయపడుతుంది. ఏదేమైనా, ఇవి "కాగితంపై" లాభాలు మాత్రమే కాని స్థానాలను విక్రయించినట్లయితే సమీప భవిష్యత్తులో అసలు లాభాలు ఏమిటో మంచి అంచనా ఇస్తాయి.

- వారు పన్ను ప్రణాళికలో సహాయం చేస్తారు. గ్రహించిన లాభాలపై మాత్రమే పన్నులు చెల్లించబడతాయి; అందువల్ల, అవాస్తవిక లాభం తెలుసుకోవడం ద్వారా, వారు సెక్యూరిటీలను విక్రయిస్తే చెల్లించాల్సిన పన్ను మొత్తాన్ని కంపెనీ అంచనా వేయవచ్చు.

- పెట్టుబడిదారుడు భద్రతను ఎప్పుడు విక్రయించాలో ప్లాన్ చేయవచ్చు మరియు అతని లాభాలను గ్రహించవచ్చు. ఎక్కువ కాలం భద్రతను కలిగి ఉండటం వలన పన్ను చిక్కును తగ్గించవచ్చు, ఎందుకంటే ఇది దీర్ఘకాలిక మూలధన లాభాల పన్నుగా పరిగణించబడుతుంది. అందువల్ల, పెట్టుబడిదారుడు పన్నును తగ్గించడానికి అదే సంవత్సరంలో అమ్మడం కంటే కొనుగోలు చేసిన ఒక సంవత్సరం తరువాత భద్రతను ప్లాన్ చేసి అమ్మవచ్చు.

ముగింపు

అన్రైలైజ్డ్ లాభం అంటే దాని మార్కెట్ విలువ పెరుగుదల కారణంగా పెట్టుబడి విలువలో పెరుగుదల మరియు లెక్కించబడుతుంది (సరసమైన విలువ లేదా మార్కెట్ విలువ - కొనుగోలు ఖర్చు). అటువంటి లాభం ఆస్తి విక్రయించబడటానికి ముందు బ్యాలెన్స్ షీట్లో నమోదు చేయబడుతుంది, తద్వారా నగదు లావాదేవీలు జరగనందున లాభాలను అన్రలైజ్డ్ అని పిలుస్తారు. ట్రేడింగ్ సెక్యూరిటీలు మినహా సెక్యూరిటీల కోసం, అవాస్తవిక లాభాలు నికర ఆదాయాన్ని ప్రభావితం చేయవు. లావాదేవీ కార్యరూపం దాల్చినప్పుడు మాత్రమే ఆస్తిని నగదు కోసం అమ్మిన తరువాత మాత్రమే లాభాలు గ్రహించబడతాయి.