ముందుగా నిర్ణయించిన ఓవర్ హెడ్ రేట్ (నిర్వచనం, ఉదాహరణలు, రకాలు)

ముందుగా నిర్ణయించిన ఓవర్ హెడ్ రేట్ నిర్వచనం

ముందుగా నిర్ణయించిన ఓవర్ హెడ్స్ రేటు అనేది కేటాయించాల్సిన అంచనా యూనిట్లకు అంచనా వేసిన ఓవర్ హెడ్ ఖర్చు యొక్క నిష్పత్తి మరియు దాని వ్యయ కేంద్రాలలో ఖర్చుల కేటాయింపు కోసం ఉపయోగించబడుతుంది మరియు ప్రకృతిలో స్థిర, వేరియబుల్ లేదా సెమీ వేరియబుల్ చేయవచ్చు. కార్యాచరణ స్థాయిని మరియు దానిని కేటాయించడానికి అవసరమైన ఓవర్ హెడ్ మొత్తాన్ని అంచనా వేయడానికి ఏదైనా అకౌంటింగ్ సంవత్సరం ప్రారంభానికి ముందు ఇది నిర్ణయించబడుతుంది. తరువాతి దశలో, వాస్తవ ఖర్చులు తెలిసినప్పుడు, కేటాయించిన ఓవర్ హెడ్ మరియు వాస్తవ వ్యయంలో వ్యత్యాసం సర్దుబాటు చేయబడుతుంది. విభజన యొక్క బేస్ మీద ఓవర్ హెడ్స్ పంపిణీ చేయబడతాయి.

ముందుగా నిర్ణయించిన ఓవర్ హెడ్ రేటు రకాలు

- స్థిర ముందుగా నిర్ణయించిన ఓవర్ హెడ్: ఇవి ఇచ్చిన ఇన్పుట్తో ఒక నిర్దిష్ట స్థాయి ఉత్పత్తిని కలిగి ఉన్న ఒక నిర్దిష్ట కాలానికి అయ్యే స్థిర వ్యయం.

- సెమీ వేరియబుల్ ముందుగా నిర్ణయించిన ఓవర్ హెడ్: ఇది వేరియబుల్ మరియు స్థిర భాగాలు రెండింటినీ కలిగి ఉంటుంది. అందువల్ల, ఖర్చులో కొన్ని భాగాలను గుర్తించవచ్చు మరియు కొన్ని దాని వేరియబుల్ స్వభావం కారణంగా ఉండవు.

- వేరియబుల్ ముందుగా నిర్ణయించిన ఓవర్ హెడ్: ఇది కార్యాచరణపై ఆధారపడి ఉంటుంది, గుర్తించడం చాలా కఠినమైనది, కానీ గత పోకడలను అధ్యయనం చేయడం ద్వారా, నిపుణులు వేరియబుల్ ముందుగా నిర్ణయించిన ఓవర్హెడ్ను అంచనా వేయడానికి ప్రయత్నిస్తారు.

- ఒకే ముందే నిర్ణయించిన ఓవర్ హెడ్: ఒకే విభజన స్థావరాలను ఉపయోగించడం ద్వారా ఇది లెక్కించబడుతుంది. తక్కువ లావాదేవీలు ఉన్న చిన్న కంపెనీల విషయంలో ఇది మరింత ఉపయోగపడుతుంది. ఈ రకమైన రేట్లు సాధారణంగా సంస్థ యొక్క గత పోకడలను అనుసరించడం ద్వారా నిర్ణయించబడతాయి.

- బహుళ ముందుగా నిర్ణయించిన ఓవర్ హెడ్స్: రికవరీ రేటు బహుళ కేటాయింపు స్థావరాలపై ఆధారపడి ఉంటుంది కాబట్టి ఈ రకమైన ముందుగా నిర్ణయించిన రేటు పెద్ద ఎత్తున వ్యాపారాలకు ఉపయోగించబడుతుంది. ఒకే యూనిట్లో భారీ లావాదేవీలు ఉన్నాయి. అందువల్ల, రేటును కనుగొనడం కొంత కష్టమవుతుంది, అయినప్పటికీ బహుళ ముందుగా నిర్ణయించిన ఓవర్ హెడ్ రేట్లు మరింత ఖచ్చితమైనవి మరియు ప్రముఖమైనవి అని కనుగొనబడింది.

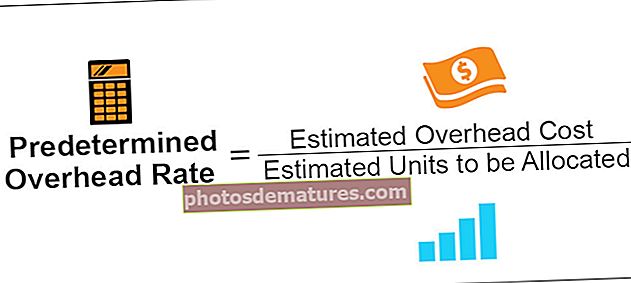

ఫార్ములా

ముందుగా నిర్ణయించిన ఓవర్హెడ్ రేట్ = కేటాయించాల్సిన అంచనా ఓవర్హెడ్ ఖర్చు / అంచనా యూనిట్లు

ఓవర్ హెడ్ ఖర్చులు పదార్థం, శ్రమ, తయారీ, అమ్మకం మరియు పంపిణీ కావచ్చు.

కేటాయించాల్సిన యూనిట్లను ఉపయోగించి పదార్థం కోసం ముందుగా నిర్ణయించిన ఓవర్హెడ్ను మనం లెక్కించవచ్చు. శ్రమ కోసం, మేము పని చేసిన శ్రమ గంటలను ఉపయోగించవచ్చు మరియు స్టోర్ డిపార్ట్మెంట్ కోసం ఓవర్హెడ్ను లెక్కించడానికి, మనం ఉపయోగించాల్సిన పదార్థాల పరిమాణాన్ని ఉపయోగించవచ్చు.

ఉదాహరణ

ఒక సంస్థలో, నిర్వహణ ముందుగా నిర్ణయించిన ఓవర్హెడ్ను లెక్కించాలని కోరుకుంటుంది, తద్వారా వారు ఖర్చు యూనిట్ కేటాయింపు కోసం కొంత మొత్తాన్ని కేటాయించవచ్చు. దాని ఉత్పాదక వ్యయాన్ని విభజించడానికి వారు శ్రమ గంటలను ఉపయోగిస్తారు. సంవత్సరానికి తయారీ వ్యయం $ 50,000 గా లెక్కించబడింది. అంచనా వేసిన శ్రమ గంటలు సంస్థ 10,000 గంటలు. ఇది సంస్థ యొక్క గత పోకడలను అనుసరించి లెక్కించబడుతుంది.

అందువల్ల, పై సూత్రాన్ని ఉపయోగించడం ద్వారా,

- ముందుగా నిర్ణయించిన ఓవర్ హెడ్ రేట్ ఫార్ములా = 50000/10000 గంటలు

- = $ 5 / కార్మిక గం.

ఇవి using హలను ఉపయోగించి కనుగొనబడతాయి మరియు ఖచ్చితమైనవి కావు. వాస్తవ ఓవర్హెడ్ మరియు ముందుగా నిర్ణయించిన ఓవర్హెడ్ మధ్య తలెత్తే తేడాలు ప్రతి సంవత్సరం చివరలో సెట్ చేయబడతాయి మరియు సర్దుబాటు చేయబడతాయి. సర్దుబాటు చేయబడిన ఓవర్హెడ్ను ఓవర్హెడ్ ఓవర్ లేదా రికవరీ అంటారు.

ప్రయోజనాలు

- ముందుగా నిర్ణయించిన ఓవర్హెడ్ రేటు నిర్దిష్ట వ్యయ కేంద్రానికి అవసరమైన ఓవర్హెడ్ను నిర్ణయించడంలో సహాయపడుతుంది మరియు నిర్వహణకు ఒక అంచనా కూడా ఇవ్వబడుతుంది.

- కేటాయింపు స్థావరాలు తెలిస్తే ఓవర్ హెడ్ రికవరీ రేటును లెక్కించడం ద్వారా ఓవర్ హెడ్ కేటాయింపులో ఇది సహాయపడుతుంది.

- ప్రయోజనం ఏమిటంటే, నిర్వహణ స్థిరంగా ఉందా లేదా వేరియబుల్ కాదా, మరియు దానిని ఎంతగా విభజించాలి అనే ఓవర్హెడ్ల గురించి నిర్వహణ స్పష్టమైన ఆలోచనను తీసుకుంటుంది. ఇది ఆర్థిక ప్రణాళిక కోసం నిర్వహణకు గొప్ప సహాయం అందిస్తుంది.

- ఇది సంవత్సరం యాచన వద్ద లెక్కించబడుతుంది మరియు సంవత్సరం చివరిలో తేడా సర్దుబాటు చేయబడుతుంది. అన్ని ump హలు కొంతవరకు గత పోకడలు మరియు విశ్లేషణలపై ఆధారపడి ఉంటాయి.

ప్రతికూలతలు

- ముందుగా నిర్ణయించిన ఓవర్హెడ్ రేటును లెక్కించడానికి ఉపయోగించే యంత్రాంగం ఒక based హ ఆధారంగా ఉంటుంది, కాబట్టి చాలా మంది వ్యయ అకౌంటెంట్ మరియు ఆర్థిక విశ్లేషకులు ఇది వాస్తవికమైనది కాదని మరియు ఓవర్హెడ్ల కేటాయింపులకు ఆధారం కాదని పేర్కొంది.

- అంచనా మరియు వాస్తవ ఓవర్హెడ్ మధ్య వ్యత్యాసం పుస్తకాలలో ఓవర్హెడ్ రికవరీ కింద లేదా అంతకంటే ఎక్కువ ఉన్నట్లు సర్దుబాటు చేయబడుతుంది. ఇది ఆరోగ్యకరమైన అకౌంటింగ్ విధానం, కానీ చేసిన సర్దుబాట్ల వల్ల ఇది ఖాతాల పుస్తకాలలో లాభం / నష్టాన్ని కూడా భంగపరుస్తుంది.

- జాబితా ఆస్తులు కూడా ఓవర్ నుండి సర్దుబాటు చేయబడతాయి మరియు అండర్ రికవరీ ఓవర్ హెడ్ జాబితా స్థాయికి కూడా భంగం కలిగిస్తుంది.

- కేటాయింపు స్థావరాలను తెలుసుకోవడానికి కంపెనీలు సాధారణంగా ఉపయోగించే గత పోకడలు ఖచ్చితమైనవి కాదని కనుగొనబడింది. మార్కెట్లో ద్రవ్యోల్బణానికి సంబంధించిన సర్దుబాటు సాధారణంగా పట్టించుకోదు. కాబట్టి, కేటాయింపు రేటును ఖచ్చితమైనదిగా పరిగణించలేము.

పరిమితులు

- గతానికి సంబంధించిన కొన్ని ump హల ఆధారంగా ఓవర్ హెడ్ నిర్ణయించబడుతుంది, ఇది కొన్నిసార్లు సరికాదు.

- కేటాయింపు రేటు కేటాయింపు స్థావరాలపై లెక్కించబడుతుంది, ఇవి సాధారణంగా నిర్వహణచే నిర్ణయించబడతాయి; ఈ అంచనాలు తప్పు కావచ్చు.

- ఇది సంస్థ యొక్క లాభాలకు భంగం కలిగిస్తుంది ఎందుకంటే సంవత్సరం చివరిలో సర్దుబాట్లు చేయబడతాయి.

ముగింపు

ముందుగా నిర్ణయించిన ఓవర్ హెడ్ సంవత్సరం ప్రారంభంలో నిర్ణయించబడుతుంది. ఒక పెద్ద సంస్థ తన ఖర్చులను వ్యయ కేంద్రాలకు కేటాయించడం కోసం ముందే నిర్ణయించిన ఓవర్ హెడ్ రికవరీ రేట్లను ఉపయోగిస్తుంది. ఏదేమైనా, చిన్న బడ్జెట్లను కలిగి ఉన్న చిన్న సంస్థలు, ముందుగా నిర్ణయించిన ఓవర్హెడ్ కేటాయింపు విధానాలను కలిగి ఉండలేవు, ఎందుకంటే నిపుణులు దీనిని నిర్ణయించాల్సిన అవసరం ఉంది. సింగిల్ రేట్ ఓవర్ హెడ్ రికవరీ రేటు అనుచితమైనదిగా పరిగణించబడుతుంది, అయితే కొన్నిసార్లు ఇది గరిష్ట సరైన ఫలితాలను ఇస్తుంది.

ఇది ఖర్చులను దాని వ్యయ కేంద్రాలకు పంపిణీ చేయడానికి నిర్వహణకు సహాయపడుతుంది. అందువల్ల సంస్థ కేటాయించిన ఖర్చులు మరియు సంవత్సరంలో ఆశించిన లాభాల గురించి స్పష్టమైన ఆలోచన వస్తుంది. ముందుగా నిర్ణయించిన ఓవర్ హెడ్ యొక్క భావన ఓవర్ హెడ్స్ స్థిరంగా ఉంటాయి మరియు ఉత్పత్తి విలువ దానిపై ఆధారపడి ఉంటుంది. ఇది ఆయా వ్యయ కేంద్రాలకు ఖర్చుల విభజనను మెరుగుపరచడంలో సహాయపడుతుంది, తద్వారా సంస్థ సరిగ్గా ఉపయోగించినట్లయితే మరియు కొంత ఖచ్చితమైన ump హలను తీసుకున్న తర్వాత లెక్కలు సరైనవి అయితే ఇది సహాయక సాధనంగా మారుతుంది.