రుణ ఒప్పందాలు | బాండ్ ఒడంబడిక ఉదాహరణలు | పాజిటివ్ & నెగటివ్

రుణ ఒప్పందాలు ఏమిటి?

రుణ ఒప్పందాలు రుణదాతలు, సరఫరాదారులు, విక్రేతలు, వాటాదారులు, పెట్టుబడిదారులు వంటి వివిధ పార్టీల మధ్య చేసిన అధికారిక ఒప్పందాలు లేదా వాగ్దానాలు మరియు పరపతి నిష్పత్తులు, పని మూలధన నిష్పత్తులు, డివిడెండ్ చెల్లింపు నిష్పత్తులు మొదలైన ఆర్థిక నిష్పత్తులకు పరిమితులను పేర్కొనే సంస్థ. రుణగ్రహీత ఉల్లంఘన నుండి దూరంగా ఉండాలి.

ఆదర్శవంతంగా, రుణదాతలు రుణగ్రహీతలకు రుణాలు ఇచ్చినప్పుడు, వారు ఒక ఒప్పందంపై సంతకం చేస్తారు. మరియు ఈ ఒప్పందం ప్రకారం, రుణగ్రహీతలు రుణదాతల ఆసక్తిని కాపాడటానికి కొన్ని పరిమితులను పాటించాలి.

మూలం: akelius.com

ఒడంబడికలను (బాండ్ ఒడంబడిక) అనేక పేర్లతో పిలుస్తారు. జనాదరణ పొందిన పేర్లలో రెండు బ్యాంకింగ్ ఒప్పందాలు మరియు ఆర్థిక ఒప్పందాలు. అసలైన, అవన్నీ ఒకే విషయం.

రుణ ఒప్పందాలు ఎందుకు అవసరం?

మరో మాటలో చెప్పాలంటే, బాండ్ ఒడంబడిక రుణదాతలు రుణగ్రహీతలను ఏదో చేయకుండా ఎందుకు పరిమితం చేస్తారు? బాండ్ ఒడంబడిక రుణదాతలు నియమాలు మరియు పరిమితులతో రుణగ్రహీతలపై ఒత్తిడి తీసుకురావడం ఇష్టం లేదు. అయినప్పటికీ, వారు రుణగ్రహీతలను కొన్ని నిబంధనలు మరియు షరతులతో బంధించకపోతే, వారు వారి డబ్బును తిరిగి పొందలేరు.

రుణ ఒప్పందాలు కూడా రుణగ్రహీతలకు సహాయపడతాయని గమనించడం ముఖ్యం (అవును, పరిమితం చేసిన తర్వాత కూడా). రుణగ్రహీతలు మరియు రుణదాతల మధ్య ఒప్పందం సంతకం చేసినప్పుడు, నిబంధనలు & షరతులు చర్చించబడతాయి. మరియు రుణగ్రహీతలు నిబంధనలకు కట్టుబడి ఉంటే, వారు రుణదాతలకు తక్కువ వడ్డీ రేటు (రుణాలు తీసుకునే ఖర్చు) చెల్లించాల్సి ఉంటుంది.

రుణ ఒప్పందాల ఉదాహరణ

ఐస్ బ్రేకర్ కో. బ్యాంకు నుండి అప్పు తీసుకుందని చెప్పండి. బ్యాంక్ బ్యాంకుకు ప్రిన్సిపాల్ మరియు 10% వడ్డీని చెల్లించే వరకు, కంపెనీ మార్కెట్ నుండి అదనపు రుణం తీసుకోలేమని పేర్కొంటూ బ్యాంక్ కంపెనీకి million 1 మిలియన్ రుణం ఇచ్చింది.

ఐస్ బ్రేకర్ కోపై బ్యాంక్ విధించిన పరిమితిని బాండ్ ఒడంబడిక అంటారు. అయితే బ్యాంక్ అలాంటి పని ఎందుకు చేస్తుంది? దాన్ని విశ్లేషిద్దాం.

- అన్నింటిలో మొదటిది, ఐస్బ్రేకర్ కోకు రుణాలు ఇచ్చే ముందు బ్యాంక్ తన స్వంత శ్రద్ధతో చేస్తుంది.

- ఐస్బ్రేకర్ కో. మంచి రిస్క్-ప్రొఫైల్ లేదని బ్యాంక్ కనుగొంటే, పెద్ద మొత్తంలో రుణాలు ఇవ్వడం బ్యాంకుకు కూడా ప్రమాదకరమే. ఈ సందర్భంలో, కంపెనీ బయటకు వెళ్లి, ఇక్కడ ఒక మిలియన్ మరియు మరొక మిలియన్ అప్పు తీసుకుని, బొడ్డు పైకి వెళితే; బ్యాంక్ తన డబ్బును తిరిగి పొందదు.

- భవిష్యత్ రిస్క్ గురించి ఆలోచిస్తూ, బ్యాంక్ యొక్క loan ణం పూర్తిగా చెల్లించే వరకు బ్యాంక్ ఏదైనా అదనపు రుణం తీసుకోకుండా కంపెనీని పరిమితం చేయవచ్చు.

బాండ్ ఒడంబడిక కొలమానాలు

రుణగ్రహీత రుణగ్రహీతపై విధించాల్సిన బాండ్ ఒడంబడికలను ఎలా తెలుసుకుంటారు? బాండ్ ఒడంబడిక విధించే ముందు రుణదాతలు / రుణగ్రహీతలు చూడవలసిన కొన్ని కొలమానాలు ఇక్కడ ఉన్నాయి.

- మొత్తం ఆస్తులు: తగినంత మంచి AUM (ఆస్తుల కింద నిర్వహణ) ఉన్న సంస్థ, మంచి ఆర్థిక ఆరోగ్యాన్ని కలిగి ఉంటుంది (కనీసం ఉపరితలంపై అయినా). ఒక సంస్థ తన అప్పులను తీర్చగలదా అని తెలుసుకోవడానికి, రుణదాతలు తదుపరి నిష్పత్తిని చూడాలి.

- / ణం / ఆస్తులు: ఇది రుణదాతకు ఏదైనా రుణాన్ని ఇచ్చే ముందు ప్రతి రుణదాత చూడవలసిన సాధారణ నిష్పత్తి. ఈ నిష్పత్తి పెట్టుబడిదారులకు కంపెనీకి అప్పులు తీర్చడానికి తగినంత ఆస్తులు ఉన్నాయో లేదో అర్థం చేసుకోవడానికి సహాయపడుతుంది. ఉదాహరణకు, వారు అప్పుల కంటే తక్కువ మొత్తం ఆస్తులను కలిగి ఉంటే, కంపెనీకి పెద్ద సమస్య ఉంది. లేకపోతే కంపెనీకి చాలా తక్కువ అప్పు ఉంటే (అనగా మొత్తం ఆస్తులలో 10%), కంపెనీ చాలా సురక్షితంగా ఆడుకోవచ్చు.

- / ణం / ఈక్విటీ: రుణ-హోల్డర్లు తమ డబ్బును పొందిన తరువాత ఈక్విటీ వాటాదారులకు డబ్బు చెల్లించినప్పటికీ, పెట్టుబడిదారులు సంస్థ యొక్క రుణ-ఈక్విటీ నిష్పత్తిని తెలుసుకోవడం చాలా ముఖ్యం. నిష్పత్తిని చూడటం ద్వారా, వారు ఎంత అప్పులు మరియు ఎంత ఈక్విటీని తీసుకున్నారు మరియు రుణ-హోల్డర్లు కోల్పోయే ప్రమాదం ఏమిటో వారు చూడగలరు.

- / ణం / EBITDA: రుణదాతలు చూడవలసిన ముఖ్యమైన కొలమానాల్లో ఇది ఒకటి. EBITDA అనేది వడ్డీ, పన్నులు, తరుగుదల మరియు రుణ విమోచనానికి ముందు వచ్చే ఆదాయాలు కాబట్టి, EBITDA నిజంగా ఒక సంస్థకు (ణం (ప్రిన్సిపల్ ప్లస్ వడ్డీ) నిర్ణీత సమయంలో చెల్లించడానికి ఆర్థిక స్థిరత్వం ఉందో లేదో చూపిస్తుంది.

- వడ్డీ కవరేజ్ నిష్పత్తి: ఇది చాలా ముఖ్యమైన మరొక కొలత. వడ్డీ కవరేజ్ నిష్పత్తి EBIT / EBITDA ని వడ్డీతో పోలుస్తుంది. అధిక నిష్పత్తి రుణదాతలకు మంచిది. నిష్పత్తి తక్కువగా ఉంటే, రుణదాతలు సంస్థకు రుణం ఇవ్వడం గురించి ఆలోచించాల్సి ఉంటుంది.

- డివిడెండ్ చెల్లింపు నిష్పత్తి: ఈ నిష్పత్తి ఎందుకు ముఖ్యమైనది? ఎందుకంటే డివిడెండ్ పే-అవుట్ నిష్పత్తి సంస్థ సంవత్సరం చివరిలో కంపెనీ ఎంత డివిడెండ్ ప్రకటించాలో నిర్ణయిస్తుంది. డివిడెండ్ చెల్లింపు చాలా ఎక్కువగా ఉంటే, అది రుణదాతల ప్రమాదాన్ని పెంచుతుంది. అందువల్ల సర్వసాధారణమైన రుణ ఒప్పందాలలో ఒకటి రుణగ్రహీతకు భారీ డివిడెండ్ చెల్లించకుండా పరిమితం చేయడం.

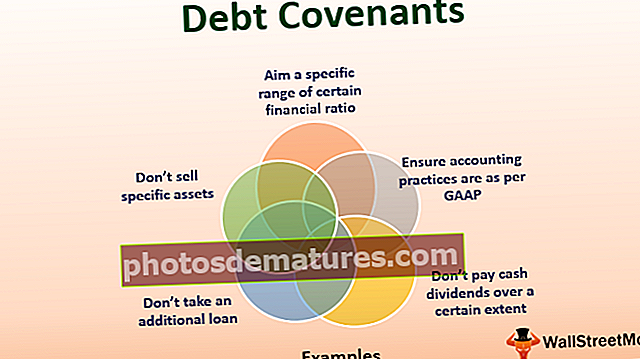

సానుకూల రుణ ఒప్పందాలు

సానుకూల రుణ ఒప్పందాలు రుణగ్రహీతలు రుణం పొందేలా చూడవలసిన పనులు. క్రింద సానుకూల బంధం ఒడంబడిక ఉదాహరణ.

మూలం: marineharvest.com

ఇతర సానుకూల రుణ ఒప్పందాలు ఉదాహరణ

- నిర్దిష్ట ఆర్థిక నిష్పత్తి యొక్క నిర్దిష్ట పరిధిని లక్ష్యంగా పెట్టుకోండి:రుణదాతలు తాము రక్షించబడ్డామని తెలుసుకోవటానికి సానుకూల రుణ ఒప్పందాలు ముఖ్యం. రుణదాతలు రుణాన్ని పొందటానికి రుణగ్రహీతలు కొన్ని ఆర్థిక నిష్పత్తుల కోసం ఒక నిర్దిష్ట పరిధిని చేరుకోమని కోరవచ్చు.

- GAAP ప్రకారం అకౌంటింగ్ పద్ధతులు ఉన్నాయని నిర్ధారించుకోండి: ఇది ప్రాథమికమైన అడగండి, కాని ముఖ్యమైనది. రుణగ్రహీతలు సాధారణంగా అంగీకరించిన అకౌంటింగ్ సూత్రాలకు (GAAP) కట్టుబడి ఉన్నారని రుణదాతలు నిర్ధారించాలి.

- ప్రస్తుత వార్షిక ఆడిట్ చేసిన ఆర్థిక నివేదికలు:సానుకూల రుణ ఒప్పందాలు రుణదాతలు ఆర్థిక నివేదికలు ఖచ్చితమైనవని నిర్ధారించుకోవాలి మరియు సంస్థ యొక్క ఆర్థిక వ్యవహారాల యొక్క సరైన చిత్రాన్ని సూచిస్తాయి. అందుకే వార్షిక ఆడిట్ ఖచ్చితంగా సహాయపడుతుంది.

ప్రతికూల రుణ ఒప్పందాలు

రుణ రుణ ఒప్పందాలు రుణగ్రహీతలు చేయలేనివి. క్రింద ప్రతికూల బంధం ఒడంబడిక ఉదాహరణ.

మూలం: marineharvest.com

ఇతర ప్రతికూల రుణ ఒడంబడిక ఉదాహరణలు

- కొంతవరకు నగదు డివిడెండ్ చెల్లించవద్దు: ఒక సంస్థ తన ఆదాయంలో ఎక్కువ భాగాన్ని నగదు డివిడెండ్లలో ఇస్తే, వారు రుణదాతలకు రావాల్సిన డబ్బును ఎలా చెల్లిస్తారు? అందువల్ల రుణదాతలు కొంతవరకు నగదు డివిడెండ్ చెల్లించలేరని రుణగ్రహీతలపై పరిమితి విధించారు.

- అదనపు రుణం తీసుకోకండి: ప్రతికూల రుణ ఒప్పందాలు రుణగ్రహీత రుణదాతల కారణంగా చెల్లించాల్సిన ముందు ఎక్కువ రుణాలు తీసుకోకూడదు. ఇది రుణదాతల ఆసక్తిని కాపాడటానికి సహాయపడుతుంది.

- నిర్దిష్ట ఆస్తులను అమ్మవద్దు: ప్రతికూల రుణ ఒప్పందాలు రుణదాతలు రుణాన్ని పూర్తిగా చెల్లించే వరకు రుణగ్రహీతలు కొన్ని ఆస్తులను అమ్మకుండా పరిమితం చేయవచ్చు. అలా చేయడం వల్ల రుణగ్రహీతలు అప్పు తీర్చడానికి ఎక్కువ ఆదాయాలు సంపాదించవలసి వస్తుంది. ప్రతికూల రుణ ఒప్పందాలు దీర్ఘకాలంలో రుణదాతలు మరియు రుణగ్రహీతలు రెండింటినీ రక్షిస్తాయి.