క్రెడిట్ రిస్క్ ఉదాహరణలు | వివరణతో క్రెడిట్ ప్రమాదాల యొక్క టాప్ 3 ఉదాహరణలు

క్రెడిట్ రిస్క్ ఉదాహరణలు

కింది క్రెడిట్ రిస్క్ ఉదాహరణ అత్యంత సాధారణ క్రెడిట్ రిస్క్ యొక్క రూపురేఖలను అందిస్తుంది. ఇటువంటి వేల సంఖ్యలో ప్రమాదాలు ఉన్నందున ప్రతి పరిస్థితిలో ప్రతి వైవిధ్యాన్ని పరిష్కరించే పూర్తి ఉదాహరణల సమితిని అందించడం అసాధ్యం.

క్రెడిట్ రిస్క్లు రుణగ్రహీత రుణం యొక్క సూత్రం మరియు సంబంధిత వడ్డీ మొత్తాలను తిరిగి చెల్లించడంలో విఫలమైనప్పుడు రుణంపై నష్టాల నష్టాలను సూచిస్తుంది. ఈ విభాగంలో, క్రెడిట్ రిస్క్లను బాగా అర్థం చేసుకోవడానికి కొన్ని ఆచరణాత్మక ఉదాహరణలను చూస్తాము.

- రుణదాత కౌంటర్పార్టీకి క్రెడిట్ ఇచ్చినప్పుడు (రుణాలు, ఇన్వాయిస్లపై క్రెడిట్స్, బాండ్లలో లేదా ఇన్సూరెన్స్ ద్వారా), అప్పుడు రుణదాతకు కౌంటర్పార్టీ నుండి క్రెడిట్ మొత్తాన్ని తిరిగి పొందలేకపోయే ప్రమాదం ఎప్పుడూ ఉంటుంది. ఇటువంటి నష్టాలను క్రెడిట్ రిస్క్లు లేదా కౌంటర్పార్టీ రిస్క్లు అంటారు.

- రుణగ్రహీతకు రుణాలు తిరిగి చెల్లించే రుణగ్రహీత యొక్క మొత్తం సామర్థ్యాన్ని ఇది లెక్కిస్తుంది. క్రెడిట్ నష్టాలను నివారించడానికి లేదా తగ్గించడానికి, రుణదాత సాధారణంగా రుణగ్రహీత యొక్క విశ్వసనీయత మరియు నేపథ్యాన్ని తనిఖీ చేస్తాడు.

- అధిక విశ్వసనీయతతో (తక్కువ క్రెడిట్ రిస్క్లు అంటే) రుణగ్రహీత కాంట్రాక్టుకు ఎలాంటి అనుషంగికాలను జతచేయకుండా ఎక్కువ మొత్తంలో రుణాలు పొందవచ్చు, లేకపోతే అనుషంగికంగా జతచేయబడిన భద్రత విలువ ప్రకారం రుణం కేటాయించబడుతుంది.

టాప్ 3 క్రెడిట్ రిస్క్ ఉదాహరణలు

యొక్క ప్రతి ఉదాహరణ క్రెడిట్ రిస్క్ అవసరమైన అంశం, సంబంధిత కారణాలు మరియు అదనపు వ్యాఖ్యలను పేర్కొంది.

ఉదాహరణ # 1

టోనీ బ్యాంక్ ఫిక్స్డ్ డిపాజిట్లలో తన పొదుపు కొన్ని కార్పొరేట్ బాండ్లలో పెట్టుబడులు పెట్టాలని కోరుకుంటాడు, ఎందుకంటే ఇది అధిక రాబడిని అందిస్తుంది. ఏదేమైనా, బాండ్లలో కౌంటర్పార్టీ డిఫాల్ట్ రిస్క్లు లేదా క్రెడిట్ రిస్క్లు ఉన్నాయని అతనికి తెలుసు, అనగా బాండ్ జారీచేసేవారు డిఫాల్ట్ అవుతారు మరియు టోనీ వాగ్దానం చేసిన నగదు ప్రవాహాలను స్వీకరించరు.

కాబట్టి టోనీ ఈ ప్రమాదాలకు ధర నిర్ణయించాలని నిర్ణయించుకుంటాడు, అతను బహిర్గతం చేయబోయే అదనపు రిస్క్ కోసం తిరిగి చెల్లించబడతాడు. క్రెడిట్ నష్టాల యొక్క రెండు ప్రాథమిక చర్యలు ఆయన కనుగొన్నారు: -

- క్రెడిట్ రిస్క్ స్కోర్లు - ప్రతి సంస్థ మరియు వ్యక్తి రుణగ్రహీతల ప్రమాదాన్ని కొలవడానికి గుణాత్మక మరియు పరిమాణాత్మక కారకాలను ఉపయోగిస్తారు. రుణ దరఖాస్తును అనుమతించడానికి లేదా తిరస్కరించడానికి రుణదాతలు క్రెడిట్ రిస్క్ స్కోర్లను ఉపయోగిస్తారు. క్రెడిట్ స్కోరు సంఖ్యా ఆకృతిలో వ్యక్తీకరించబడుతుంది, ఇది 300 మరియు 850 మధ్య ఉంటుంది, ఇక్కడ 850 అత్యధిక క్రెడిట్ స్కోరు.

- బాండ్ క్రెడిట్ రేటింగ్స్ - బాండ్లను జారీ చేసే బహిరంగంగా వర్తకం చేసే సంస్థలను మూడీస్, స్టాండర్డ్ అండ్ పూర్ (ఎస్ & పి), ఫిచ్ వంటి రేటింగ్ ఏజెన్సీలు రేట్ చేశాయి. రేటింగ్ అనేది అక్షర ఆకృతిలో ఒక గ్రేడ్, ఇది బాండ్కు కేటాయించబడుతుంది. ఉదా. S&P యొక్క రేటింగ్లు AAA (సురక్షితమైన సంస్థ) నుండి D (డిఫాల్ట్గా ఒక సంస్థ) కు మారవచ్చు.

రేటెడ్ కంపెనీలో పెట్టుబడులు పెట్టడం వల్ల కలిగే ప్రయోజనం ఏమిటంటే, సంస్థ యొక్క క్రెడిట్ రిస్క్ గురించి రేటింగ్ ఏజెన్సీలు ఏమనుకుంటున్నాయో పెట్టుబడిదారుడికి అర్ధమవుతుంది. అలాగే, డిఫాల్ట్ స్ప్రెడ్ అని పిలువబడే అదనపు రిస్క్ తీసుకోవటానికి తగిన స్ప్రెడ్ను వసూలు చేయడానికి పెట్టుబడిదారునికి రేటింగ్ సహాయపడుతుంది.

ఉదా. టోనీ ‘BBB’ రేటింగ్తో 10 సంవత్సరాల బాండ్ను కొనుగోలు చేశాడని చెప్పండి. ఇదే విధమైన బాండ్ కోసం ప్రస్తుత డిఫాల్ట్ స్ప్రెడ్ 1.84% మరియు 10 సంవత్సరాల బాండ్ కోసం ప్రమాద రహిత రేటు 1.5%. కాబట్టి టోనీ కోరిన వడ్డీ రేటు (1.84 + 1.5) 3.34% ఉండాలి.

ఏదేమైనా, రేటింగ్ ఏజెన్సీలు ఎల్లప్పుడూ ఖచ్చితమైన అంచనాలను ఇవ్వలేవు మరియు వారు పెట్టుబడి పెట్టాలనుకునే సంస్థల క్రెడిట్ నష్టాలను రెండుసార్లు తనిఖీ చేయడం పెట్టుబడిదారుడి బాధ్యత అవుతుంది. సంస్థ యొక్క నష్టాన్ని కొలవడానికి పెట్టుబడిదారుడికి సహాయపడే కొన్ని ప్రాథమిక అంశాలు క్రిందివి: -

- పెట్టుబడిదారుడు సంస్థ యొక్క ఆర్థిక నివేదికలను చూడవచ్చు. తక్కువ క్రెడిట్ రేటింగ్ కంటే సంస్థ కార్యకలాపాల నుండి పెద్ద నగదు ప్రవాహాన్ని ఉత్పత్తి చేస్తే.

- నిష్పత్తి విశ్లేషణ సూత్రాన్ని జరుపుము ఉదా. ఒక ముఖ్యమైన నిష్పత్తి వడ్డీ కవరేజ్ నిష్పత్తి, ఇది సంస్థ తన రుణ చెల్లింపులను తిరిగి చెల్లించే సామర్థ్యాన్ని కొలుస్తుంది.

టోనీ 3500 మిలియన్ల వడ్డీ మరియు పన్నుల (EBIT) ముందు ఆదాయాలు మరియు 700 మిలియన్ డాలర్ల వడ్డీ ఖర్చులతో ఒక సంస్థను పరిశీలిస్తుంది.

అందువలన వడ్డీ కవరేజ్ నిష్పత్తి = 3500/700 = 5

వివిధ ఏజెన్సీల డేటా ప్రకారం, 4.5% నుండి 6% మధ్య వడ్డీ కవరేజ్ నిష్పత్తి కలిగిన కంపెనీలకు ‘A-’ రేటింగ్ ఉంది మరియు దాని సాపేక్ష డిఫాల్ట్ రిస్క్ 2.5%. అనగా. టోనీ ప్రమాద రహిత రేట్ల కంటే 2.5% అధిక వడ్డీ రేటు వసూలు చేయాలి.

ఉదాహరణ # 2

మిస్టర్ టోనీ ఒక వ్యాపారవేత్త న్యూయార్క్ నగరానికి పరిమితం చేసిన బట్టల టోకు వ్యాపారాన్ని నడుపుతున్నారని చెప్పండి. వ్యాపారాన్ని విస్తరించడానికి, అతను ఖచ్చితమైన క్రెడిట్ విధానం మరియు విశ్వసనీయత తనిఖీలు లేకుండా దాని వినియోగదారులకు పెద్ద క్రెడిట్లను అందించడం ప్రారంభించాడు.

పెరిగిన క్రెడిట్ నష్టాలను పరిగణించడంలో టోనీ నిర్లక్ష్యం చేస్తాడు. సంవత్సరాంతంలో, తన కస్టమర్లు చాలా మంది తమ ఇన్వాయిస్లను నిర్ణీత తేదీలలో చెల్లించడం లేదని అతను కనుగొన్నాడు. తన ఖాతాదారుల నేపథ్యాన్ని పరిశీలిస్తే, వారిలో కొంతమందికి చాలా తక్కువ విశ్వసనీయత ఉందని అతను కనుగొన్నాడు.

తక్కువ క్లయింట్ విశ్వసనీయతతో, టోనీకి క్రెడిట్ రిస్క్లు భారీగా పెరిగాయి మరియు అతను తన ఖాతాదారులకు సరఫరా చేసిన వస్తువులకు వ్యతిరేకంగా తిరిగి చెల్లించబడని అవకాశం ఏర్పడుతుంది.

రెగ్యులర్ ఇన్వాయిస్ యొక్క ఏదీ / తక్కువ చెల్లింపులు టోనీ సంస్థ యొక్క నగదు ప్రవాహాన్ని ప్రతికూలంగా ప్రభావితం చేస్తాయి మరియు సాధారణంగా చెడ్డ అప్పులు అని పిలువబడే సంస్థకు నష్టాన్ని కలిగిస్తాయి.

అటువంటి నష్టాలను నివారించడానికి, టోనీ సమర్థవంతమైన క్రెడిట్ పాలసీని రూపొందించాలి మరియు ఏదైనా క్రెడిట్ లేదా రుణం ఇచ్చే ముందు దాని వినియోగదారుల విశ్వసనీయతను సరిగ్గా తనిఖీ చేయాలి.

ఉదాహరణ # 3

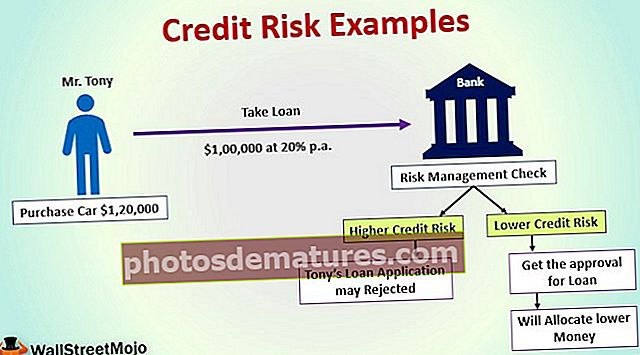

మిస్టర్ టోనీ $ 120,000 విలువైన కారును కొనాలనుకుంటున్నారు. అతను payment 20,000 మొత్తాన్ని డౌన్ పేమెంట్గా చెల్లించాడు మరియు 1 సంవత్సరంలో చెల్లించాల్సిన సంవత్సరానికి 20% చొప్పున మిగిలిన $ 100,000 మొత్తానికి బ్యాంకు రుణం తీసుకోవాలని నిర్ణయించుకుంటాడు.

అంటే టోనీ నుండి ఒక సంవత్సరం వ్యవధిలో బ్యాంక్ $ 120,000 తిరిగి పొందాలి. రుణం జారీ చేయడానికి ముందు టోనీ యొక్క క్రెడిట్ రిస్క్లను బ్యాంక్ రిస్క్ మేనేజ్మెంట్ తనిఖీ చేసింది, అనగా అతను నిర్ణీత తేదీన రుణం లేదా వాయిదాలను తిరిగి చెల్లించలేకపోవచ్చు.

అధిక క్రెడిట్ రిస్క్లతో, టోనీ యొక్క application ణం దరఖాస్తును బ్యాంక్ తిరస్కరించవచ్చు లేదా బ్యాంక్ అతని విశ్వసనీయతకు (రుణాన్ని తిరిగి చెల్లించే సామర్థ్యం) ప్రమాణాలకు సరిపోయే తక్కువ మొత్తాన్ని కేటాయిస్తుంది. తక్కువ క్రెడిట్ రిస్క్ కౌంట్ ఉన్న టోనీకి రుణ కేటాయింపుకు అనుమతి లభిస్తుంది.

టోనీ విజయవంతంగా రెండు విడతలు $ 10,000 చెల్లించారు. కానీ సంవత్సరంలో టోనీ తక్కువ విశ్వసనీయతతో వినియోగదారులకు క్రెడిట్ మీద వస్తువులను అందించడం మరియు ఉదార క్రెడిట్ పాలసీలను వర్తింపజేయడం వలన తన వ్యాపారంలో కొన్ని పెద్ద నష్టాలను చవిచూశాడు.

టోనీ రుణానికి వ్యతిరేకంగా తదుపరి చెల్లింపులు చేయలేకపోతున్నారని బ్యాంక్ భావిస్తుంది. ప్రస్తుత పరిస్థితి టోనీకి ఇచ్చిన రుణానికి వ్యతిరేకంగా బ్యాంకుకు భారీ నష్టాలను సృష్టిస్తుంది.