ఫార్వర్డ్ రేట్ ఒప్పందం (అర్థం, ఫార్ములా | స్టెప్ బై స్టెప్ ఎఫ్ఆర్ఎ ఉదాహరణ

ఫార్వర్డ్ రేట్ అగ్రిమెంట్ అర్థం

ఫార్వర్డ్ రేట్ అగ్రిమెంట్, FRA గా ప్రసిద్ది చెందింది, ఇది ఓవర్ ది కౌంటర్ (OTC) తో వర్తకం చేయబడిన అనుకూలీకరించిన ఆర్థిక ఒప్పందాలను సూచిస్తుంది మరియు ప్రధానంగా పెద్ద బ్యాంకులు, కార్పొరేట్ భవిష్యత్ తేదీలో ప్రారంభం కానున్న కాంట్రాక్టులకు వడ్డీ రేట్లను ముందే నిర్వచించటానికి కార్పొరేట్లను అనుమతిస్తుంది.

ఫార్వర్డ్ రేట్ ఒప్పందంలో రెండు పార్టీలు ఉన్నాయి, అవి కొనుగోలుదారు మరియు విక్రేత. అటువంటి ఒప్పందం యొక్క కొనుగోలుదారు కాంట్రాక్ట్ ప్రారంభంలో రుణాలు తీసుకునే రేటులో మరియు రుణదాత రేటులో విక్రేత పరిష్కరించుకుంటాడు. ఒక FRA ప్రారంభంలో, రెండు పార్టీలకు లాభం / నష్టం లేదు.

ఏదేమైనా, సమయం గడిచేకొద్దీ, ప్రారంభంలో నిర్ణయించిన రేటు కంటే వడ్డీ రేట్లు పెరిగితే FRA కొనుగోలుదారుడు లాభం పొందుతాడు మరియు ప్రారంభంలో నిర్ణయించిన రేటు కంటే వడ్డీ రేట్లు పడిపోతే విక్రేత ప్రయోజనాలు. సంక్షిప్తంగా, ఫార్వర్డ్ రేట్ ఒప్పందం జీరో-సమ్ గేమ్స్, ఇక్కడ ఒక లాభం మరొకదానికి నష్టం.

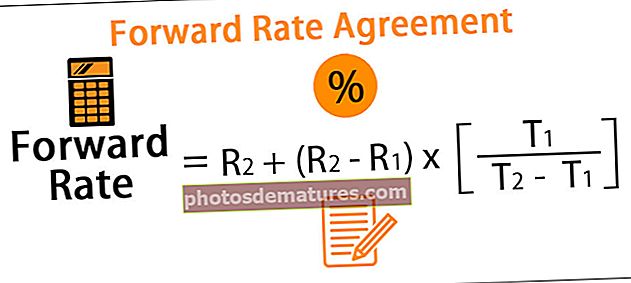

ఫార్వర్డ్ రేట్ అగ్రిమెంట్ ఫార్ములా

ఫార్వర్డ్ రేట్ లెక్కించడానికి సూత్రం క్రింది విధంగా ఉంది:

ఫార్వర్డ్ రేట్ అగ్రిమెంట్ ఫార్ములా = R2 + (R2 - R1) x [T1 / (T2 - T1)]

ఫార్వర్డ్ రేట్ ఒప్పందాలు (FRA) ఉదాహరణలు

ఏదేమైనా, దిగువ ఉదాహరణల ద్వారా చర్చించబడిన వాటిని లెక్కించడానికి బహుళ మార్గాలు ఉన్నాయి.

మీరు ఈ ఫార్వర్డ్ రేట్ అగ్రిమెంట్ ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - ఫార్వర్డ్ రేట్ అగ్రిమెంట్ ఎక్సెల్ మూస

ఉదాహరణ # 1

కొన్ని ఉదాహరణల సహాయంతో FRA యొక్క భావనను అర్థం చేసుకుందాం:

- ఫార్వర్డ్ రేట్ ఒప్పందాలు సాధారణంగా 2 × 3 FRA వంటివి సూచిస్తాయి, అంటే సాధారణ మార్గాలు, 30 రోజుల రుణం, ఇప్పటి నుండి అరవై రోజులు. మొదటి సంఖ్య మొదటి సెటిల్మెంట్ తేదీకి అనుగుణంగా ఉంటుంది; ఒప్పందం యొక్క చివరి పరిపక్వతకు రెండవ సమయం.

- ఫార్వర్డ్ రేట్ ఒప్పందం యొక్క సూక్ష్మ నైపుణ్యాలను అర్థం చేసుకోవడానికి ఈ పరిభాషను అర్థం చేసుకోవాలి. ఇప్పుడు రావెన్ బ్యాంక్ 1X4 FRA కి విలువ ఇవ్వాలనుకుంటుంది (దీని అర్థం 90 రోజుల loan ణం, ఇప్పటి నుండి 30 రోజులు)

సమానమైన ఫార్వర్డ్ రేటును పొందటానికి 30-రోజుల రుణ రేటు మరియు 120 రోజుల రుణ రేటును లెక్కిద్దాం, ఇది ప్రారంభంలో FRA విలువను సున్నాకి సమానంగా చేస్తుంది:

ఉదాహరణ # 2

- మొదటి సంవత్సరం ముగింపు మరియు రెండవ సంవత్సరం ముగింపు మధ్య USD 1 Mio యొక్క ప్రిన్సిపాల్పై నిరంతర సమ్మేళనంతో 3.75% రేటును స్వీకరించడానికి ఆక్సాన్ ఇంటర్నేషనల్ ఫార్వర్డ్ రేట్ ఒప్పందాన్ని కుదుర్చుకుంది.

- ప్రస్తుత జీరో రేట్లు ఒక సంవత్సరానికి 3.25%, రెండేళ్లకు ఇది 3.50%.

ఇది ప్రాథమికంగా 1X2 FRA కాంట్రాక్ట్

ఫార్వర్డ్ రేట్ ఒప్పందం యొక్క విలువను రెండు దృశ్యాలలో లెక్కిద్దాం:

- ఒప్పందం ప్రారంభంలో

ఫార్వర్డ్ రేట్ ఒప్పందం ప్రారంభంలో రెండు పార్టీలలో ఎవరికీ లాభ నష్టం లేదని మనం చూడవచ్చు.

ఇప్పుడు రేటు 3.5% కి పడిపోతుందని అనుకుందాం, FRA విలువను మళ్ళీ లెక్కిద్దాం:

(ఎక్సెల్ ఫైల్ జతచేయబడింది)

వడ్డీ రేట్లు FRA మార్పుల విలువను ఒక కౌంటర్పార్టీకి మరియు ఇతర కౌంటర్పార్టీకి సమానమైన నష్టానికి దారితీసేటప్పుడు మనం చూడవచ్చు.

ఉదాహరణ # 3

- రాండ్ బ్యాంక్ 20 అక్టోబర్ 2018 న ఫ్లెక్సీ ఇండస్ట్రీస్తో ఫార్వర్డ్ రేట్ ఒప్పందాన్ని కుదుర్చుకుంది, తద్వారా బ్యాంక్ 10% స్థిర వడ్డీని చెల్లిస్తుంది మరియు ప్రతిఫలంగా చెల్లింపు సమయంలో ఉన్న కమర్షియల్ పేపర్ రేటు ఆధారంగా వడ్డీ రేటు తేలుతుంది.

- 20 జనవరి 2019 న చెల్లించాల్సిన మొదటి చెల్లింపుతో త్రైమాసిక ప్రాతిపదికన చెల్లింపు పరిష్కరించబడుతుంది.

వివరాలు క్రింద ఉన్నాయి:

(ఎక్సెల్ ఫైల్ జతచేయబడింది)

అందువల్ల రాండ్ బ్యాంక్ ఫ్లెక్సీ ఇండస్ట్రీస్ నుండి 2.32 మియో డాలర్లను అందుకుంటుంది.

ఫార్వార్డింగ్ రేట్ అగ్రిమెంట్ (FRA) యొక్క ప్రయోజనాలు

- అటువంటి ఒప్పందాలలోకి ప్రవేశించడం ద్వారా భవిష్యత్తులో రుణాలు తీసుకునే మరియు ఏదైనా ప్రతికూల ఉద్యమానికి వ్యతిరేకంగా రుణాలు ఇచ్చే ప్రమాదాన్ని తగ్గించడానికి ఇది పార్టీలను అనుమతిస్తుంది. ఉదాహరణకు, ఒక సంవత్సరం చివరిలో విదేశీ కరెన్సీలో చెల్లింపును స్వీకరించాల్సిన మార్కెట్ పాల్గొనేవారు ఫార్వర్డ్ రేట్ ఒప్పందంలో ప్రవేశించడం ద్వారా కరెన్సీ హెచ్చుతగ్గుల ప్రమాదాన్ని నివారించవచ్చు. అదేవిధంగా, నిర్ణీత రేటుకు నిధులను తీసుకున్న మరియు భవిష్యత్తులో రేట్లు తగ్గుతాయని ఆశించే బ్యాంక్, ఫ్లోటింగ్ రేట్పేయర్గా ఫార్వర్డ్ రేట్ ఒప్పందాన్ని కుదుర్చుకోవడం ద్వారా క్షీణించడం ద్వారా ప్రయోజనం పొందవచ్చు.

- మార్కెట్ పాల్గొనేవారి వడ్డీ రేటు అంచనాల ఆధారంగా ఇది తరచుగా ట్రేడింగ్ కోసం ఉపయోగించబడుతుంది.

- ఫార్వర్డ్ రేట్ ఒప్పందాలు ఆఫ్-బ్యాలెన్స్ షీట్లో భాగమైన ఉత్పన్న ఒప్పందాలు మరియు బ్యాలెన్స్ షీట్ నిష్పత్తులను ప్రభావితం చేయవు.

ఫార్వార్డింగ్ రేట్ అగ్రిమెంట్ (FRA) యొక్క ప్రతికూలతలు

- FRA అనుకూలీకరించబడింది మరియు ఓవర్-ది-కౌంటర్లో వర్తకం చేయబడుతుంది మరియు ప్రామాణిక ఫ్యూచర్స్ కాంట్రాక్టుతో పోలిస్తే కౌంటర్పార్టీ రిస్క్ ఎక్కువ మొత్తంలో ఉంటుంది, ఇది క్వాలిఫైడ్ సెంట్రలైజ్డ్ కౌంటర్పార్టీ (QCCP) ద్వారా పరిష్కరించబడుతుంది.

- అసలు కాంట్రాక్టు మూసివేయబడితే మరియు పరిపక్వతకు ముందు కాంట్రాక్టును మూసివేయడానికి మూడవ కౌంటర్పార్టీని కనుగొనడం కష్టం మరియు ప్రారంభ కౌంటర్పార్టీ స్థానం రివర్స్ చేయడానికి సిద్ధంగా లేదు.

ముఖ్యమైన పాయింట్లు

- రేట్లు పెరిగినప్పుడు పొడవైన స్థానం రేట్లు మరియు ప్రయోజనాలను సమర్థవంతంగా కలిగి ఉంటుంది. అదేవిధంగా, ఫార్వర్డ్ రేట్ ఒప్పందంలోని చిన్న స్థానం రేట్లు తగ్గినప్పుడు రేట్లు మరియు ప్రయోజనాలను సమర్థవంతంగా తగ్గిస్తుంది.

- FRA ఒక నోషనల్ కాంట్రాక్టులు మరియు గడువు తేదీలో ప్రిన్సిపాల్ మార్పిడి లేదు.

- FRA ఫ్యూచర్స్ కాంట్రాక్టుల మాదిరిగానే ఉంటుంది, అవి కేంద్రంగా క్లియర్ చేయబడిన ఓవర్-ది-కౌంటర్ సాధనంగా పిలువబడతాయి, వీటిని పార్టీలు తమ మధ్య ఏదైనా పరిపక్వత కోసం అనుకూలీకరించవచ్చు.

- FRA ఒక లీనియర్ డెరివేటివ్ ఇన్స్ట్రుమెంట్స్ మరియు దాని విలువను నేరుగా అంతర్లీన పరికరం నుండి పొందింది.

ముగింపు

ఫార్వర్డ్ రేట్ ఒప్పందం అనుకూలీకరించిన వడ్డీ రేటు ఒప్పందాలను ద్వైపాక్షిక స్వభావం కలిగి ఉంటుంది మరియు ఏ కేంద్రీకృత కౌంటర్పార్టీని కలిగి ఉండదు మరియు బ్యాంకులు మరియు కార్పొరేట్ తరచుగా ఉపయోగిస్తుంది.