ఆడిట్ విధానాలు (నిర్వచనం, రకాలు) | ఆడిట్ విధానాల ఉదాహరణలు

ఆడిట్ విధానాలు అంటే ఏమిటి?

ఆడిట్ విధానాలు సంస్థ అందించే ఆర్థిక నాణ్యతకు సంబంధించిన మొత్తం సమాచారాన్ని పొందడానికి ఆడిటర్లు చేసే దశలు, ఇవి సంస్థ ఆర్థిక స్థితి యొక్క నిజమైన మరియు న్యాయమైన దృక్పథాన్ని ప్రతిబింబిస్తాయా లేదా అనేదానిపై ఆర్థిక నివేదికపై అభిప్రాయాన్ని ఏర్పరుస్తాయి. ఆడిట్ లక్ష్యం, పరిధి, విధానం మరియు నష్టాన్ని నిర్ణయించిన తరువాత వాటిని ఆడిట్ యొక్క ప్రణాళిక దశలో గుర్తించి వర్తింపజేస్తారు.

ఆడిట్ విధాన పద్ధతులు

ప్రాధమిక మదింపు ప్రక్రియలో, నష్టాన్ని గుర్తించి, నిర్ధారించడానికి మరియు తదనుగుణంగా ఆడిట్ ప్రణాళికను అభివృద్ధి చేయడానికి ఆడిటర్ అవసరం. ఆడిట్ ప్రణాళికలు ఈ దశలను నిర్వచించాలి, ఇది ఆడిట్ సాక్ష్యాలను పొందటానికి ఆడిటర్ చేత వర్తించబడుతుంది.

వాటిని రెండు రకాలుగా విభజించవచ్చు:

# 1 - సబ్స్టాంటివ్ ఆడిట్ విధానాలు

గణనీయమైన విధానాలు ప్రక్రియలు, దశలు, ఆడిటర్లు చేసే పరీక్షలు, ఇవి ఖచ్చితత్వం, పరిపూర్ణత, ఉనికి, బహిర్గతం, హక్కులు లేదా ఆస్తులు / బాధ్యత, ఖాతాల పుస్తకాలు లేదా ఆర్థిక నివేదికల గురించి నిశ్చయాత్మక సాక్ష్యాలను సృష్టిస్తాయి. ఏదైనా విధానం ముగియడానికి, ఆడిటర్ తగినంత ఆడిట్ సాక్ష్యాలను సేకరించాలి, తద్వారా మరొక సమర్థ ఆడిటర్, అదే విధానాన్ని అదే పత్రాలపై వర్తింపజేసినప్పుడు, అదే తీర్మానం చేస్తాడు. ఇది పూర్తి తనిఖీగా పరిగణించబడుతుంది. ఆడిటర్ సాధారణంగా అభిప్రాయాన్ని ఆడిట్ చేసేటప్పుడు ఈ విధానాన్ని ఉపయోగిస్తాడు.

# 2 - విశ్లేషణాత్మక ఆడిట్ విధానాలు

ఆర్థిక మరియు ఆర్థికేతర డేటా రెండింటి మధ్య ఆమోదయోగ్యమైన సంబంధాల విశ్లేషణ ద్వారా విశ్లేషణాత్మక విధానాలను ఆర్థిక సమాచారం యొక్క పరీక్షలు / అధ్యయనం / మూల్యాంకనాలుగా నిర్వచించవచ్చు. సరళమైన భాషలో, అధ్యయనం / జ్ఞానం / మునుపటి సంవత్సరం గణాంకాల ఆధారంగా ఆడిటర్లు నిర్వహించిన కొన్ని తనిఖీలు / పరీక్షలు ఆర్థిక నివేదికలపై ఒక అభిప్రాయాన్ని తనిఖీ చేయడానికి మరియు రూపొందించడానికి. ఆడిట్ ప్రాంతాన్ని బట్టి, విశ్లేషణాత్మక ఆడిట్ విధానం భిన్నంగా ఉండవచ్చు. ఉదాహరణకు, ఆడిటర్ ఒకే సంస్థ యొక్క రెండు సెట్ల ఆర్థిక నివేదికలను రెండు వేర్వేరు ఆర్థిక సంవత్సరాల గురించి పోల్చవచ్చు లేదా కొన్నిసార్లు ఆడిట్ సాక్ష్యాలను పొందటానికి రెండు వేర్వేరు సంస్థల ఆర్థిక డేటాను పోల్చవచ్చు.

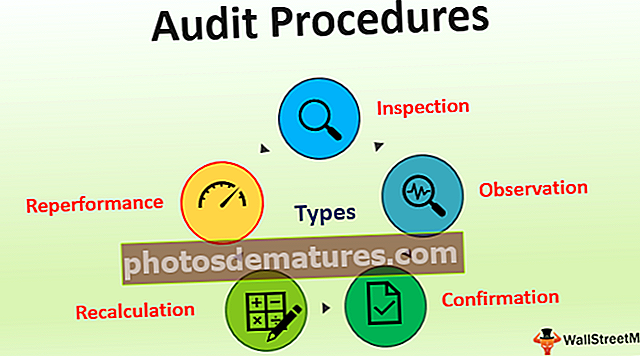

ఆడిట్ విధానాల రకాలు

- తనిఖీ - తనిఖీ అనేది సాధారణంగా ఉపయోగించే పద్ధతి. దీని కింద, వ్రాతపూర్వక దశలు, ఖచ్చితత్వాన్ని నిర్ధారించే విధానాలకు వ్యతిరేకంగా ప్రతి లావాదేవీ / పత్రాన్ని ఆడిటర్ తనిఖీ చేస్తుంది.

- పరిశీలన - ఆడిట్ యొక్క ఈ సాంకేతికత కింద, ఆడిటర్ సాధారణంగా ఒక నిర్దిష్ట ప్రక్రియ చేస్తున్న / చేస్తున్న ఇతరులను తనిఖీ చేయడానికి ప్రయత్నిస్తాడు. ఉదా., కొనుగోలు చేసిన వస్తువులకు వ్యతిరేకంగా GRN ను ప్రాసెస్ చేయడంలో అనుసరించిన దశలను ఆడిటర్ గమనించవచ్చు.

- నిర్ధారణ - ఆడిట్ సంస్థలోని అంతర్గత వనరుల నుండి లేదా బాహ్య వనరుల నుండి ఆర్థిక నివేదికల యొక్క ఖచ్చితత్వాన్ని నిర్ధారించడానికి ఈ రకం వర్తించబడుతుంది.

- తిరిగి లెక్కించడం - ఈ ఆడిట్ పద్ధతి ప్రకారం, ఆడిటర్ సాధారణంగా క్లయింట్ సమర్పించిన చెక్కుల సమాచారాన్ని దాటుతాడు. గణిత ఖచ్చితత్వాన్ని తనిఖీ చేసేటప్పుడు ఐటిస్ సాధారణంగా ఉపయోగించబడుతుంది.

- పునరావృతం - ఈ విధానాన్ని ఉపయోగించి, ఆడిటర్ మొత్తం ప్రక్రియను తిరిగి నిర్వహిస్తాడు, అంతరాలు, ఆడిట్ ఫలితాలు మొదలైనవాటిని తెలుసుకోవడానికి క్లయింట్ చేత చేయబడుతుంది.

ఆడిట్ విధానాల యొక్క ప్రాక్టికల్ ఉదాహరణలు

- రుణగ్రహీతల వృద్ధాప్య షెడ్యూల్లను సిద్ధం చేయడం ద్వారా ఆడిటర్ అత్యుత్తమ కస్టమర్ బ్యాలెన్స్ను అంచనా వేయవచ్చు. ఆడిటర్ రెండు వేర్వేరు ఆడిట్ కాలాలకు సమానంగా పోల్చవచ్చు మరియు దాని ఆధారంగా తీర్మానాలను కనుగొనవచ్చు. క్రెడిట్ విధానంలో మార్పు లేకపోతే, అమ్మకాలలో గణనీయమైన మార్పు లేదు, రుణగ్రహీతల బ్యాలెన్స్ దాదాపు ఒకే విధంగా ఉండాలి.

- నిష్పత్తి విశ్లేషణ: వర్కింగ్ క్యాపిటల్ ఆడిటర్ను తనిఖీ చేసేటప్పుడు ఆడిటర్ ఈ పద్ధతిని ఉపయోగించవచ్చు, ప్రస్తుత రిపోర్టింగ్ వ్యవధి యొక్క ప్రస్తుత నిష్పత్తిని పోల్చవచ్చు. వర్కింగ్ క్యాపిటల్ ఐటెమ్లకు సంబంధించిన సంస్థ తన విధానాలను సవరించకపోతే ప్రస్తుత ఆస్తులు / ప్రస్తుత బాధ్యతల పోలిక దాదాపు ఒకే విధంగా ఉండాలి.

- ఆడిటర్ వేర్వేరు అకౌంటింగ్ కాలాల కోసం ఉద్యోగి ప్రయోజనాల వ్యయ ఖాతాలను తనిఖీ చేయవచ్చు మరియు పోల్చవచ్చు. ప్రమోషన్ / ఇంక్రిమెంటల్ పాలసీలను అనుసరించి ఈ మొత్తం ఒకేలా ఉండాలి లేదా పెరుగుతుంది. పాలసీలు లేదా ఉద్యోగుల టర్నోవర్ కారణంగా కాకుండా ఆడిటర్ పెరుగుదల / క్షీణతకు వేరే కారణాన్ని కనుగొంటే, పేరోల్ వ్యవస్థ ద్వారా నకిలీ ఉద్యోగులకు మోసపూరిత చెల్లింపులు ప్రాసెస్ అయ్యే అవకాశాలు ఉన్నాయి.

- పరిమాణం మరియు రేటుకు అనుగుణంగా ఏదైనా ఖర్చులను క్రాస్ చెక్ చేయడం మరియు వాస్తవ గణాంకాలతో సరిపోలడం. ఉదాహరణకు, K 25 / Kg యొక్క 5KG బంగాళాదుంపల ఫలితం 1 KG బంగాళాదుంప చిప్స్లో ఉంటుందని అనుకుందాం. 1 కిలోల బంగాళాదుంప చిప్స్ ఉత్పత్తి చేయడానికి ఆడిటర్ వాస్తవ వ్యయం సుమారు $ 25 ఉండాలి.

- ఏదైనా ఖర్చుల ధోరణిని పరిశీలించండి. ఈ మొత్తం ఉత్పత్తికి అనుగుణంగా ఉండాలి. సరిపోలకపోతే, నిర్వహణ వెంటనే ఖర్చులను సరిగ్గా గుర్తించలేకపోవచ్చు.

ప్రయోజనాలు

కొన్ని ప్రయోజనాలు క్రింది విధంగా ఉన్నాయి:

- ఆర్థిక నివేదికలపై అభిప్రాయాన్ని రూపొందించడానికి నిశ్చయాత్మక మరియు గణనీయమైన ఆడిట్ సాక్ష్యాలను పొందటానికి ఇది ఆడిటర్కు సహాయపడుతుంది.

- బాగా నిర్వచించిన విధానాలు సమయం మరియు శక్తి యొక్క పరిమాణాన్ని నిర్వచించాయి, ఇది ఆడిట్ సాక్ష్యాలను కనుగొనటానికి ఉపయోగించాల్సిన అవసరం ఉంది.

- ముందుగా ఏర్పాటు చేసిన విధానాలు ఆడిట్ సాక్ష్యాలను కనుగొనటానికి అనుసరించాల్సిన దశలను అనుసరించడానికి ఆడిటర్కు సహాయపడతాయి.

- వారు దృష్టి కేంద్రీకరించాల్సిన ప్రాంతాలను ప్లాన్ చేయడానికి మరియు ఆడిట్ చేయాల్సిన అవసరం ఉంది.

పరిమితులు

ఆడిటర్ చేత అనేక ఆడిట్ విధానాలు ఉన్నప్పటికీ, అతను / ఆమె తయారుచేసిన ఆర్థిక నివేదికలు నిజమైన మరియు సరైన అభిప్రాయాన్ని కలిగి ఉన్నాయో లేదో నిర్ధారించలేము. ఆడిటర్ ఒక అభిప్రాయాన్ని వ్యక్తపరుస్తాడు, ఇది ఎల్లప్పుడూ ఆడిట్ యొక్క స్వాభావిక పరిమితులకు లోబడి ఉంటుంది, వీటిని ఈ క్రింది విధంగా వర్ణించారు:

- మానవ తప్పిదం: సమగ్ర స్థాయిలో తనిఖీ చేసినప్పటికీ, మానవ లోపాలు మరియు లోపాల కారణంగా సరిపోని అభిప్రాయాన్ని వ్యక్తపరిచే అవకాశాలు ఉన్నాయి. ఏదైనా యంత్రం వెనుక ఒక వ్యక్తి ఎప్పుడూ ఉంటాడు కాబట్టి.

- అకౌంటింగ్లో స్పష్టమైన సూచనల లేకపోవడం: ఆడిట్ ప్రమాణాలు ఆడిట్ చేసేటప్పుడు అనుసరించాల్సిన దశల శ్రేణిని సూచిస్తాయి, కాని ఇంకా నిర్వచించబడని పరిస్థితులు ఉన్నాయి. చికిత్సకు ఈ సందర్భాలలో అంచనాలు అవసరం.

- నిర్వహణ మోసం ఉనికి: ఉన్నత-స్థాయి నిర్వహణలో లేదా ఉద్యోగుల సమూహంతో కలిసి మోసం చేసే అవకాశాలు ఉండవచ్చు. ఆడిటర్ పంచుకున్న డేటా ఆధారంగా ఆడిటర్ ఒక అభిప్రాయాన్ని ఏర్పరుస్తాడు కాబట్టి, ఆడిటీ అటువంటి మోసాలను గుర్తించే స్థితిలో ఉండకపోవచ్చు.

- తీర్పులు: ఫైనాన్షియల్ స్టేట్మెంట్ తయారుచేసేటప్పుడు, మేనేజ్మెంట్ ఒక తీర్పు ఇవ్వవలసిన పరిస్థితులు ఉన్నాయి, అది ఒకదానికొకటి భిన్నంగా ఉండవచ్చు. తీర్పులలో ఈ మార్పుతో, ఆడిటర్ ఆ వ్యాపారం యొక్క ఖచ్చితమైన స్థానాన్ని వర్ణించకపోవచ్చు.

ముఖ్యమైన పాయింట్లు

వ్యాపార వాతావరణంలో, వ్యాపార నమూనాలలో మార్పుతో, ఆడిటర్ ముందే నిర్వచించిన ఆడిట్ విధానాలలో మార్పులను నిర్ధారించాల్సిన అవసరం ఉంది. పర్యావరణంలో మార్పుతో, ఈ విధానాలు కూడా వాడుకలో లేవు. ఉదాహరణకు, పెరిగిన ఆటోమేషన్తో, కంప్యూటరైజ్డ్ వాతావరణాన్ని దృష్టిలో ఉంచుకుని ఆడిటర్ ఆడిట్ విధానాలను అమలు చేయాలి. సిస్టమ్ ఆడిట్ లేని ఆడిట్ అసంపూర్ణంగా ఉండవచ్చు మరియు తప్పుడు ఆడిట్ అభిప్రాయాన్ని ఏర్పరుస్తుంది.ముగింపు

ఆడిట్ విధానాలు సంస్థ యొక్క ఆర్ధిక స్థితి యొక్క నిజమైన మరియు న్యాయమైన దృక్పథాన్ని ప్రతిబింబిస్తాయో లేదో, ఆర్థిక నివేదికలపై అభిప్రాయాన్ని రూపొందించడానికి తగిన ఆడిట్ సాక్ష్యాలను పొందటానికి ఆడిటర్ వర్తించే దశలు / ప్రక్రియలు / పద్ధతులు. ఇది ప్రధానంగా రెండు రకాలు - ముఖ్యమైన మరియు విశ్లేషణాత్మక విధానాలు. ప్రమాద అంచనాను బట్టి, ఆడిటర్ ఆడిట్ విధానాలను వర్తింపజేస్తాడు. ఇవి ఆడిట్ను ఆడిట్ ప్లాన్ చేయడానికి మరియు తదనుగుణంగా ఆడిట్ సాక్ష్యాలను పొందటానికి సమయాన్ని వెచ్చించటానికి సహాయపడతాయి. ఆడిట్ అభిప్రాయం, ఇప్పటికీ, ఆడిట్ యొక్క స్వాభావిక పరిమితులకు లోబడి ఉంటుంది.