అకౌంటింగ్ vs ఆడిటింగ్ - మీరు తప్పక తెలుసుకోవలసిన టాప్ 11 తేడాలు! - వాల్స్ట్రీట్ మోజో

అకౌంటింగ్ వర్సెస్ అకౌంటింగ్ మధ్య ఉన్న ముఖ్యమైన వ్యత్యాసం ఏమిటంటే, అకౌంటింగ్ అనేది సంస్థ యొక్క స్పష్టమైన ఆర్థిక స్థితిని చూపించే సంస్థ యొక్క ఆర్ధిక వ్యవహారాలను రికార్డ్ చేయడం, నిర్వహించడం మరియు నివేదించడం, అయితే, ఆడిటింగ్ అనేది ఖాతాల పుస్తకాల యొక్క క్రమబద్ధమైన పరీక్ష మరియు సంస్థ యొక్క ఇతర పత్రాలు ఈ ప్రకటన సంస్థల యొక్క నిజమైన మరియు న్యాయమైన అభిప్రాయాన్ని చూపిస్తుందో లేదో తెలుసుకోవాలి.

అకౌంటింగ్ వర్సెస్ ఆడిటింగ్

అకౌంటింగ్ అనేది ఒక సంస్థ యొక్క ద్రవ్య రికార్డులను ఆర్థిక నివేదికల తయారీకి సహాయపడే విధంగా నిర్వహించడం, ఇది సంస్థ యొక్క వ్యాపారం గురించి ఖచ్చితమైన మరియు న్యాయమైన అభిప్రాయాన్ని ఇస్తుంది. కోల్గేట్ యొక్క SEC ఫైలింగ్స్ నుండి మేము గమనించినట్లుగా, వారు రెగ్యులేటరీ అథారిటీ మార్గదర్శకాల ప్రకారం ఆర్థిక నివేదికలను సిద్ధం చేయాలి.

మరోవైపు, ఆడిటింగ్ అనేది అకౌంటింగ్ ఫంక్షన్ ద్వారా తయారుచేసిన ఆర్థిక రికార్డులు / స్టేట్మెంట్ల మూల్యాంకనం. ఆర్థిక నివేదికల విశ్వసనీయతను నిర్ధారించడం దీని ఉద్దేశ్యం. కోల్గేట్ విషయంలో, ప్రైస్వాటర్హౌస్కూపర్స్ ఎల్ఎల్పి 2016 లో ఫైనాన్షియల్ రిపోర్టింగ్పై కోల్గేట్ యొక్క అంతర్గత నియంత్రణ ప్రభావాన్ని ఆడిట్ చేసింది.

అకౌంటింగ్ వర్సెస్ ఆడిటింగ్ పై ఈ వ్యాసంలో మరింత వివరంగా -

అకౌంటింగ్ అంటే ఏమిటి?

అకౌంటింగ్ అనేది వ్యాపార భాష. ఏదైనా వ్యాపారం సంఖ్యల పరంగా కొలుస్తారు మరియు ఈ సంఖ్యలు అకౌంటింగ్ను ఉపయోగించుకుంటాయి. రోజువారీ ప్రాతిపదికన ఏ వ్యాపారవేత్తలకు ఎలాంటి సంఖ్యలు అవసరమో సాధారణ ఉదాహరణలు తీసుకుందాం:

- ప్రస్తుత నెల / త్రైమాసికం / సంవత్సరంలో అమ్మబడిన వస్తువుల పరిమాణం ఎంత?

- నెల / త్రైమాసికం / సంవత్సరంలో చేసిన మొత్తం ఖర్చు ఎంత?

- సంస్థ లాభాలను ఆర్జిస్తుందా లేదా భారీ నష్టాలను ఎదుర్కొంటుందా? ఈ రెండు సందర్భాల్లో, ఈ లాభం / నష్టం యొక్క పరిమాణం ఏమిటి? మొత్తం అమ్మకాలతో పోలిస్తే లాభం / నష్టం యొక్క నిష్పత్తి ఎంత?

- గత నెలతో పోల్చితే పొదుపు (సానుకూల పొదుపు ప్రయోజనాన్ని సూచిస్తుంది, అయితే ప్రతికూల పొదుపు సంస్థ ఎక్కువ ఖర్చు చేసిందని సూచిస్తుంది)?

- సంస్థలో ప్రస్తుతం ఎంత మంది ఉద్యోగులు పనిచేస్తున్నారు?

- సంస్థ యొక్క లాభం ఎంత?

- గత పదేళ్లలో కంపెనీ వృద్ధి ఏమిటి?

- సంస్థ యొక్క మొత్తం మార్కెట్ వాటా ఎంత?

- సంస్థకు ప్రతి రిటైల్ అవుట్లెట్ యొక్క లాభం ఎంత?

అకౌంటింగ్ను ఉపయోగించుకుని పై ప్రశ్నలకు సమాధానం ఇవ్వవచ్చు. అకౌంటింగ్లో వివిధ శాఖలు ఉన్నాయి, అవి:

# 1 - ఫైనాన్షియల్ అకౌంటింగ్

ఫైనాన్షియల్ అకౌంటింగ్ యొక్క ప్రధాన దృష్టి సంస్థ యొక్క వివిధ అంతర్గత మరియు బాహ్య వాటాదారులకు ఖచ్చితమైన మరియు న్యాయమైన అభిప్రాయాన్ని ఇచ్చే విధంగా సంస్థ యొక్క ఆర్థిక సమాచారాన్ని నిర్వహించడం, ప్రాసెస్ చేయడం, సమూహపరచడం, సంగ్రహించడం మరియు విశ్లేషించడం.

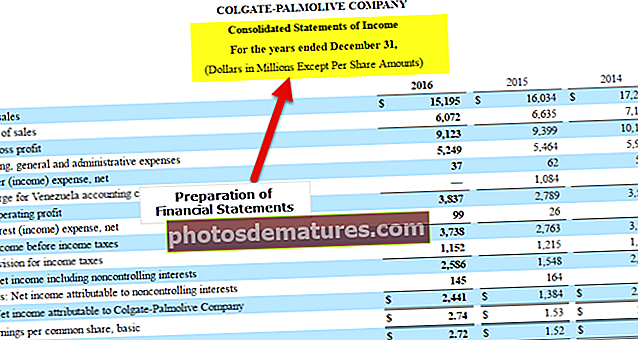

కోల్గేట్ 10 కె నుండి తీసిన ఈ క్రింది స్నాప్షాట్ నుండి మనం చూస్తున్నట్లుగా, ఫైనాన్షియల్ అకౌంటింగ్ యొక్క ప్రధాన దృష్టి ఆదాయ ప్రకటన, బ్యాలెన్స్ షీట్ మరియు నగదు ప్రవాహం.

మూలం: కోల్గేట్ 10 కె ఫైలింగ్స్

ఆర్థిక అకౌంటింగ్ ప్రక్రియ యొక్క గ్రాఫికల్ ప్రాతినిధ్యం క్రిందిది:

# 2 - ఖర్చు అకౌంటింగ్

వివిధ ఉత్పత్తుల ధరల కోణం నుండి వ్యయ అకౌంటింగ్ ప్రయోజనకరంగా ఉంటుంది. సంక్లిష్ట ఉత్పత్తుల కోసం వివిధ ముడి పదార్థాలు, ప్రక్రియలు మరియు దాని తయారీలో పదార్థాలు అవసరమయ్యే ధర ధరను పొందటానికి ఇది సహాయపడుతుంది. ఇది ప్రతి ఉత్పత్తికి సంబంధించిన కీలక ఖర్చులు (స్థిర మరియు వేరియబుల్) మరియు ఉత్పత్తులకు బ్రేక్-ఈవెన్ పాయింట్ను గుర్తించడంలో సహాయపడుతుంది.

ఇది ఏదైనా కంపెనీకి అవసరమైన ప్రయోజనాన్ని అందిస్తుంది. ఇది ఖర్చును పొందుతుంది, ఇది ఉత్పత్తి యొక్క అమ్మకపు ధరను లెక్కించడానికి సహాయపడుతుంది. సంస్థ నిర్వహించాల్సిన మార్జిన్ శాతం, మార్కెట్ పోటీతత్వం, ఉత్పత్తిని విక్రయించడంలో పాల్గొనే వ్యూహం వంటి వివిధ పారామితుల ఆధారంగా అమ్మకపు ధర తీసుకోబడుతుంది.

మీరు వృత్తిపరంగా కాస్ట్ అకౌంటింగ్ నేర్చుకోవాలనుకుంటే, మీరు కాస్ట్ అకౌంటింగ్ పై కోర్సు యొక్క 14+ వీడియో గంటలను చూడాలనుకోవచ్చు.

# 3 - నిర్వాహక అకౌంటింగ్

ఈ విభాగానికి ప్రణాళిక మరియు మద్దతు నిర్ణయాలతో ఎక్కువ సంబంధం ఉంది. అకౌంటింగ్ యొక్క ఇతర రంగాలచే నిర్వహించబడిన డేటా ప్రణాళిక చేయడానికి, వ్యూహాత్మక నిర్ణయాలు తీసుకోవడానికి మరియు రోడ్మ్యాప్ను సిద్ధం చేయడానికి మరింత విశ్లేషించబడుతుంది. ఇక్కడ, చీఫ్ ఫైనాన్షియల్ ఆఫీసర్, చీఫ్ ఎగ్జిక్యూటివ్ ఆఫీసర్, మేనేజర్లు మరియు ఇతర ఉన్నత స్థాయి ఎగ్జిక్యూటివ్స్ వంటి అంతర్గత ప్రేక్షకుల కోసం రోజువారీ / వార / నెలవారీ ప్రాతిపదికన నివేదికలు (MIS - మేనేజ్మెంట్ ఇన్ఫర్మేషన్ సిస్టమ్) తయారు చేయబడతాయి. సంస్థ. నివేదికలు మంచి దృక్పథాన్ని పొందడానికి మరియు సమాచార నిర్ణయాలు తీసుకోవడానికి వారికి సహాయపడతాయి. ఈ నిర్ణయాలలో కొన్ని - మూలధన బడ్జెట్, ధోరణి విశ్లేషణ, అంచనా మొదలైనవి.

టాక్స్ అకౌంటింగ్, హ్యూమన్ రిసోర్స్ అకౌంటింగ్, గవర్నమెంట్ అకౌంటింగ్ మొదలైనవి కొన్ని ఇతర రకాల అకౌంటింగ్.

ఆడిటింగ్ అంటే ఏమిటి?

ఆడిటింగ్ అనేది ఆర్థిక నివేదికల యొక్క ధృవీకరణ, తనిఖీ మరియు మూల్యాంకనం యొక్క చర్య. సంస్థ యొక్క అకౌంటింగ్ రికార్డుల ఆధారంగా ఆర్థిక నివేదికలు తయారు చేయబడినందున, ఆడిటింగ్ అకౌంటింగ్ రికార్డుల తనిఖీని కూడా వర్తిస్తుంది.

ఆర్థిక నివేదికల ద్వారా ప్రాతినిధ్యం వహిస్తున్న అకౌంటింగ్ సమాచారం యొక్క ప్రామాణికత మరియు విశ్వసనీయతను నిర్ణయించడంలో ఇది సహాయపడుతుంది.

ఆడిటింగ్ అనేది పోస్ట్-మార్టం చర్య అని చెప్పవచ్చు. ఇచ్చిన సంవత్సరానికి ఆర్థిక అకౌంటింగ్ ప్రక్రియ పూర్తయిన తర్వాత, ఆడిటింగ్ ప్రక్రియ ప్రారంభమవుతుంది.

ఆడిటింగ్ను బాహ్య ఆడిట్ మరియు అంతర్గత ఆడిట్ గా విభజించవచ్చు

| వివిధ ఉత్పత్తుల ఖర్చు |

:

| వివిధ ఉత్పత్తుల ఖర్చు |

అకౌంటింగ్ వర్సెస్ ఆడిటింగ్ - టాప్ 11 తేడాలు

| సీనియర్ నం. | పాయింట్ ఆఫ్ డిఫరెన్స్ | అకౌంటింగ్ | ఆడిటింగ్ |

| 1 | నిర్వచనం (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | అకౌంటింగ్ అనేది ఒక సంస్థ యొక్క ద్రవ్య రికార్డులను ఆర్థిక నివేదికల తయారీకి సహాయపడే విధంగా నిర్వహించడం, ఇది సంస్థ యొక్క వ్యాపారం గురించి ఖచ్చితమైన మరియు న్యాయమైన అభిప్రాయాన్ని ఇస్తుంది. | ఆడిటింగ్ అంటే అకౌంటింగ్ ఫంక్షన్ ద్వారా తయారుచేసిన ఆర్థిక రికార్డులు / స్టేట్మెంట్ల మూల్యాంకనం. ఆర్థిక నివేదికల విశ్వసనీయతను నిర్ధారించడం దీని ఉద్దేశ్యం. |

| 2 | నియంత్రకాలు (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | అకౌంటింగ్ ప్రమాణాలను అంతర్జాతీయ అకౌంటింగ్ బోర్డులు జారీ చేస్తాయి, ఇవి ఆర్థిక నివేదికలను తయారుచేసేటప్పుడు కట్టుబడి ఉండాలి. | ఆడిటింగ్ ప్రమాణాలను అంతర్జాతీయ ఆడిటింగ్ బోర్డులు జారీ చేస్తాయి, ఇవి ఆర్థిక నివేదికలను ఆడిట్ చేసేటప్పుడు కట్టుబడి ఉండాలి. |

| 3 | లక్ష్యం (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | వివిధ వినియోగదారులకు ఆర్థిక నివేదికల యొక్క ఖచ్చితమైన మరియు న్యాయమైన అభిప్రాయాన్ని అందించడం | ఆర్థిక ప్రకటన యొక్క నిజమైన మరియు నిజాయితీ వీక్షణ యొక్క విశ్వసనీయతను ధృవీకరించడానికి |

| 4 | ప్రధాన వర్గాలు (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | అకౌంటింగ్ యొక్క కొన్ని ఉప-అధిపతులు ఈ క్రింది విధంగా ఉన్నారు:

| ఆడిటింగ్ను విభజించవచ్చు:

|

| 5 | కీ డెలివరబుల్స్ (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | ఫైనాన్షియల్ స్టేట్మెంట్స్ అకౌంటింగ్ యొక్క క్లిష్టమైన బట్వాడా, మరియు ఈ క్రింది వాటిని కలిగి ఉంటుంది:

| ఆడిట్ రిపోర్ట్ అనేది ఆడిటింగ్ యొక్క ముఖ్యమైన డెలివరీ, మరియు అదే కింది వాటికి వర్గీకరించవచ్చు:

|

| 6 | ద్వారా పని జరుగుతుంది (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | బుక్కీపర్లు మరియు అకౌంటెంట్లు | ఆడిటర్లు (ఆడిటర్కు అకౌంటింగ్ పరిజ్ఞానం ఉండటం చాలా అవసరం. సమగ్ర జ్ఞానం లేకుండా, ఆడిటర్ ఆర్థిక నివేదికలను ధృవీకరించలేరు. మరోవైపు, అకౌంటెంట్కు ఆడిటింగ్ ప్రక్రియల గురించి బాగా తెలియదు) |

| 7 | కీ నైపుణ్యాలు అవసరం (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | ఆడిటర్కు అవసరమైన కొన్ని క్లిష్టమైన నైపుణ్యాలు:

| ఆడిటర్కు అవసరమైన కొన్ని క్లిష్టమైన నైపుణ్యాలు:

|

| 8 | రోజువారీ కార్యకలాపాలు ఉన్నాయి (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | అకౌంటెంట్ యొక్క రోజువారీ కార్యకలాపాలు ఈ క్రింది వాటిని కలిగి ఉంటాయి:

| ఆడిటర్ యొక్క రోజువారీ కార్యకలాపాలు ఈ క్రింది వాటిని కలిగి ఉంటాయి:

|

| 9 | బాధ్యతల స్థాయి (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | అకౌంటెంట్ సంస్థ యొక్క మధ్య స్థాయి నిర్వహణలో భాగం. ఇక్కడ, సంస్థ యొక్క ఆర్ధిక స్థితి గురించి నిజమైన మరియు న్యాయమైన అభిప్రాయాన్ని వివిధ వాటాదారులకు అందించడం బాధ్యత. గమనిక: అకౌంటెంట్ సంస్థ యొక్క ఆర్ధిక ఫలితాలను మార్చగల స్థితిలో ఉన్నందున ఈ సందర్భంలో పూర్తి నేపథ్య తనిఖీ అవసరం. | ఒక ఆడిటర్ సంస్థకు అంతర్గత మరియు బాహ్యంగా ఉంటుంది. అంతర్గత ఆడిటర్ విషయంలో, అతను / ఆమె సంస్థ యొక్క మధ్య స్థాయి నిర్వహణలో భాగం అవుతుంది. బాహ్య ఆడిటర్ విషయంలో, కంపెనీలు పరిశ్రమలో బాగా తెలిసిన సర్టిఫైడ్ ఆడిటింగ్ సంస్థలను ఎంచుకుంటాయి. ఒక విధంగా చెప్పాలంటే, ఆడిటర్ యొక్క బాధ్యత స్థాయి అకౌంటెంట్ కంటే ఎక్కువ. వారు జారీ చేసిన నివేదిక అకౌంటెంట్ చేసిన పని యొక్క ధృవీకరణ. గమనిక: ఈ సందర్భంలో కూడా పూర్తి నేపథ్య తనిఖీ అవసరం, ఎందుకంటే ఆడిటర్ అకౌంటెంట్ పనిని ధృవీకరిస్తాడు. ఒక ఆడిటర్ తన / ఆమె విధులను నిర్వర్తించడంలో జాగ్రత్తగా లేకపోతే, అకౌంటింగ్ బృందానికి తగినంత మోసపూరిత అవకాశాలు ఉండవచ్చు. |

| 10 | ప్రారంభ స్థానం (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | అకౌంటింగ్ యొక్క ప్రారంభ స్థానం బుక్కీపింగ్, అనగా, సంస్థ యొక్క ఆర్థిక వ్యవహారాల రికార్డులను నిర్వహించడం, తరువాత సంస్థ యొక్క ఆర్థిక నివేదికలను సిద్ధం చేయడానికి ఉపయోగిస్తారు. | అకౌంటెంట్ పని పూర్తయినప్పుడు ఆడిటింగ్ ప్రారంభమవుతుంది. ఆర్థిక నివేదికలు సిద్ధం చేసిన తర్వాత, ఆడిటర్ ఆర్థిక నివేదికల యొక్క పరిపూర్ణత మరియు ఖచ్చితత్వాన్ని ధృవీకరించడం ప్రారంభిస్తాడు. |

| 11 | కాలం (అకౌంటింగ్ వర్సెస్ ఆడిటింగ్) | ఇది కొనసాగుతున్న కార్యాచరణ. ఆర్థిక నివేదికలను త్రైమాసిక మరియు వార్షిక ప్రాతిపదికన తయారు చేయవచ్చు, కాని రికార్డింగ్ జర్నల్ ఎంట్రీలు మరియు ఇతర అకౌంటింగ్ విధులు నిరంతర ప్రక్రియ. | ఇది ఆవర్తన చర్య. ఆర్థిక నివేదికల యొక్క వార్షిక ఆడిట్ చాలా దేశాలలో చట్టబద్ధమైన అవసరం. చాలా కంపెనీలు త్రైమాసిక ప్రాతిపదికన ఆడిట్ నిర్వహించడానికి ఇష్టపడతాయి. |

ముగింపు

అకౌంటింగ్ వర్సెస్ ఆడిటింగ్ ఇంటర్-రిలేటెడ్ మరియు ఒకదానితో ఒకటి చేయి. అకౌంటెంట్ చేసిన పనిని ఆడిటర్ ధృవీకరించారు. సంస్థలో ప్రాథమిక అకౌంటింగ్ ఫ్రేమ్వర్క్ ఏర్పాటు చేయకపోతే ఆడిటర్ ఉద్యోగానికి అర్థం ఉండదు. అలాగే, అకౌంటెంట్ చేసిన పనిని ధృవీకరించడానికి ఎవరూ లేకపోతే, ఫైనాన్షియల్ స్టేట్మెంట్లలో సమర్పించిన డేటా యొక్క విశ్వసనీయత గురించి ఖచ్చితంగా ఉంటుంది. అకౌంటెంట్లు చేసిన పనికి ఆడిటర్ విలువను జోడిస్తుంది.

అలాగే, ఇద్దరూ చేతిలో పని చేయవచ్చు, ముఖ్యంగా సంస్థలో ప్రక్రియలను ఏర్పాటు చేసే విషయంలో. అకౌంటెంట్ రూపొందించిన మరియు అమలు చేసిన నియంత్రణలను ఆడిటర్ పరీక్షించవచ్చు. నియంత్రణ అంతరాలు, ఏదైనా ఉంటే, ఇవి అధిక-ప్రమాదకర ప్రాంతాలు, ఆడిటర్లు కూడా ఎత్తి చూపవచ్చు. ఆడిటర్లు వారి అనుభవాన్ని మరియు నైపుణ్యాన్ని ఉపయోగించుకోవచ్చు మరియు ప్రక్రియ మెరుగుదలల కోసం సాధ్యమయ్యే సూచనలు / పరిష్కారాలను అందించవచ్చు. మెరుగైన రిస్క్ మేనేజ్మెంట్ కోసం అకౌంటెంట్ వీటిని అమలు చేయవచ్చు.

అకౌంటెంట్లు మరియు ఆడిటర్లు కలిసి సెట్ చేసిన ఈ అంతర్గత నియంత్రణలు సాధారణంగా నిర్వహణచే ఆమోదించబడతాయి. అవి మాన్యువల్ మేకర్-చెకర్ సిస్టమ్ వలె సరళంగా ఉంటాయి, ఇక్కడ ఒక మేకర్ ఒక పత్రాన్ని (ఉదా., నగదు వోచర్) సిద్ధం చేసి, దానిని ఉన్నతాధికారి ఆమోదం పొందుతారు. ఈ నియంత్రణలు ERP లోని అంతర్నిర్మిత లక్షణం వలె సంక్లిష్టంగా ఉంటాయి, ఇది ప్రత్యేకమైన కంపెనీ గుర్తింపు సంఖ్యను తనిఖీ చేయడం ద్వారా నకిలీ విక్రేత లెడ్జర్ను సృష్టించడాన్ని హైలైట్ చేస్తుంది మరియు అనుమతించదు.