డెబిట్ (అర్థం, నిర్వచనం) | అకౌంటింగ్లో డెబిట్ ఎంట్రీల యొక్క ప్రాథమిక ఉదాహరణలు

డెబిట్ అర్థం

డెబిట్ సంస్థ యొక్క ఖాతాల పుస్తకాలలో ఒక ఎంట్రీగా నిర్వచించబడింది, దీని వలన సంస్థ యొక్క ఆస్తులలో పెరుగుదల ఉంది లేదా సంస్థ యొక్క బాధ్యతలలో ఏమైనా తగ్గుదల ఉంది మరియు డబుల్ ఎంట్రీ యొక్క ప్రాథమిక భావన ప్రకారం అకౌంటింగ్లోని వ్యవస్థ, డెబిట్ల మొత్తం ఎల్లప్పుడూ సంస్థ యొక్క క్రెడిట్ల మొత్తానికి సమానంగా ఉండాలి.

అకౌంటింగ్లో డెబిట్ ఎంట్రీకి ఉదాహరణ

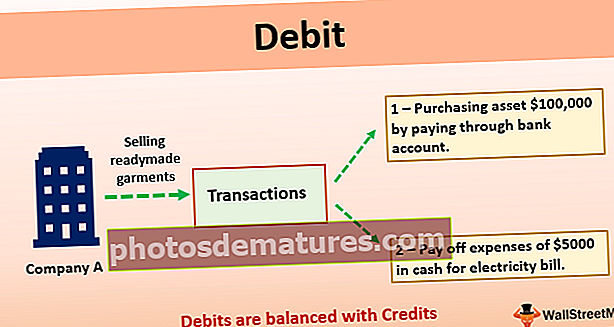

A ltd అనే సంస్థ ఉంది. ఇది రెడీమేడ్ వస్త్రాలను మార్కెట్లో విక్రయించడంలో వ్యవహరిస్తుంది. Account 100,000 విలువైన ఆస్తిని బ్యాంక్ ఖాతా ద్వారా చెల్లించి విద్యుత్ బిల్లు కోసం cash 5,000 నగదును చెల్లించాలని నిర్ణయించింది. ఖాతాల పుస్తకాలలో లావాదేవీని ఎలా రికార్డ్ చేయాలి మరియు డెబిట్ చేయబడే ఖాతాలు ఏమిటి?

ప్రస్తుత సందర్భంలో, సంస్థ రెండు వేర్వేరు లావాదేవీలలోకి ప్రవేశించింది, ఒకటి ఆస్తులను కొనుగోలు చేయడానికి మరియు ఇతరులు ఖర్చును చెల్లించడానికి. లావాదేవీలకు అకౌంటింగ్ చికిత్స క్రింద ఉంటుంది:

- బ్యాంక్ ఖాతా ద్వారా చెల్లించడం ద్వారా, 000 100,000 విలువైన ఆస్తిని కొనుగోలు చేయడం

ఏదైనా ఆస్తి ఖాతాలో పెరుగుదల ఉన్నప్పుడు, అది డెబిట్ అవుతుంది, మరియు ఆస్తి ఖాతాలో తగ్గుదల ఉంటే, అది జమ అవుతుంది. ఈ సందర్భంలో, account 100,000 తో ఆస్తుల పెరుగుదల ఉన్నందున ఆస్తి ఖాతాలో డెబిట్ ఉంటుంది మరియు కొనుగోలు కారణంగా బ్యాంకు ఖాతాలో తగ్గుదల ఉన్నందున బ్యాంక్ ఖాతా జమ అవుతుంది.

- విద్యుత్ బిల్లు కోసం cash 5,000 నగదు ఖర్చును చెల్లించండి.

ఏదైనా వ్యయ ఖాతాలో పెరుగుదల వచ్చినప్పుడల్లా అది డెబిట్ అవుతుంది, మరియు వ్యయ ఖాతాలో తగ్గుదల ఉంటే, అది జమ అవుతుంది. ప్రస్తుత సందర్భంలో, సంస్థ యొక్క వ్యయం $ 5,000 తో పెరిగినందున ఖర్చు ఖాతాలో డెబిట్ ఉంటుంది మరియు నగదు ఖాతా యొక్క బ్యాలెన్స్ తగ్గుదల ఉన్నందున నగదు ఖాతా జమ అవుతుంది, ఇది చెల్లించడానికి ఉపయోగించబడుతుంది సంస్థ యొక్క బాధ్యత.

ప్రయోజనాలు

- లావాదేవీని రికార్డ్ చేసేటప్పుడు పొరపాటును గుర్తించడంలో ఇది సహాయపడుతుంది ఎందుకంటే, అకౌంటింగ్ యొక్క డబుల్ ఎంట్రీ సిస్టమ్ ప్రకారం, వ్యాపారంలో జరిగే ప్రతి లావాదేవీ కనీసం రెండు వేర్వేరు ఖాతాల్లోని ఖాతాల పుస్తకాలలో నమోదు చేయబడుతుంది. ఆ ఖాతా నుండి ఒక ఖాతా నిర్దిష్ట ఖాతా యొక్క ఎడమ వైపున లావాదేవీని నమోదు చేయడం ద్వారా డెబిట్ చేయబడుతుంది మరియు నిర్దిష్ట ఖాతా యొక్క కుడి వైపున లావాదేవీని నమోదు చేయడం ద్వారా మరొక ఖాతా జమ అవుతుంది.

- అకౌంటింగ్లోని డబుల్ ఎంట్రీ సిస్టమ్ యొక్క ప్రాథమిక భావన ప్రకారం, మొత్తం డెబిట్ మొత్తం క్రెడిట్తో సమానంగా ఉండాలి, కాబట్టి డెబిట్ మొత్తం మరియు క్రెడిట్ వైపు మొత్తం మధ్య అసమతుల్యత ఉంటే అప్పుడు తెలుసుకోవచ్చు కొన్ని లావాదేవీలను కంపెనీ తప్పుగా పోస్ట్ చేసింది. అప్పుడు దాన్ని సరిచేయడానికి చర్యలు తీసుకోవచ్చు.

- ఏ ఖాతాను డెబిట్ చేయాలో మరియు ఏ ఖాతాను ఖాతాల పుస్తకాలలో జమ చేయాలో గుర్తించడంలో లావాదేవీని రికార్డ్ చేసే వ్యక్తికి నియమాలు సహాయపడతాయి.

పరిమితులు

- ఒకవేళ సంస్థ యొక్క ఖాతాల పుస్తకాలలో లావాదేవీని రికార్డ్ చేసే వ్యక్తికి ఏ ఖాతా డెబిట్ చేయబడాలి మరియు ఏ లావాదేవీలో ఏ ఖాతాలో జమ చేయబడాలి అనే ప్రాథమిక నియమం తెలియదు. ఇది పుస్తకాలలో లావాదేవీ యొక్క తప్పు రికార్డింగ్కు దారి తీస్తుంది.

- అకౌంటింగ్లో డబుల్ ఎంట్రీ సిస్టమ్ యొక్క ప్రాథమిక భావన ప్రకారం, మొత్తం డెబిట్లు ఎల్లప్పుడూ సంస్థ యొక్క క్రెడిట్ల మొత్తానికి సమానంగా ఉండాలి, కాబట్టి మొత్తాల మధ్య అసమతుల్యత ఉంటే. కొన్ని లావాదేవీలను కంపెనీ తప్పుగా పోస్ట్ చేసిందని ఒకరు తెలుసుకోవచ్చు, కాని తప్పు మొత్తాన్ని డెబిట్ మరియు క్రెడిట్ వైపు రెండింటిలో పోస్ట్ చేస్తే, ఆ సందర్భంలో కూడా డెబిట్ మరియు క్రెడిట్ రెండూ సమానంగా ఉంటాయి మరియు తప్పును గుర్తించలేము.

ముఖ్యమైన పాయింట్లు

- అకౌంటింగ్ యొక్క డబుల్ ఎంట్రీ విధానం ప్రకారం, వ్యాపారంలో జరిగే ప్రతి లావాదేవీ కనీసం రెండు వేర్వేరు ఖాతాల్లోని ఖాతాల పుస్తకాలలో నమోదు చేయబడుతుంది. దాని నుండి ఒక ఖాతా నిర్దిష్ట ఖాతా యొక్క ఎడమ వైపున లావాదేవీని నమోదు చేయడం ద్వారా డెబిట్ చేయబడుతుంది మరియు నిర్దిష్ట ఖాతా యొక్క కుడి వైపున లావాదేవీని నమోదు చేయడం ద్వారా మరొక ఖాతా జమ అవుతుంది.

- ఒకవేళ ఏదైనా ఆస్తి డెబిట్ చేయబడితే, అది ఆస్తిలో పెరుగుదల ఉందని చూపిస్తుంది మరియు ఒకవేళ బాధ్యత డెబిట్ అవుతుంది. ఇది సంస్థ యొక్క బాధ్యతలో తగ్గింపు ఉందని సూచిస్తుంది. అదేవిధంగా, ఏదైనా ఆదాయ హెడ్ డెబిట్ చేయబడితే, సంస్థ యొక్క ఆదాయంలో తగ్గింపు ఉందని అర్థం, అయితే ఏదైనా ఖర్చు హెడ్ డెబిట్ చేయబడితే, సంస్థ యొక్క వ్యయంలో పెరుగుదల ఉందని ఇది చూపిస్తుంది.

ముగింపు

ఈ విధంగా, సంస్థ యొక్క పుస్తకాలలోని ఏదైనా ఖాతాలలో డెబిట్ ఉంటే. ఇది వివిధ కారణాల వల్ల కావచ్చు, వీటిలో సంస్థ యొక్క ఆస్తి పెరుగుదల, సంస్థ యొక్క బాధ్యత తగ్గడం, సంస్థ యొక్క వ్యయం లేదా వ్యయంలో పెరుగుదల లేదా సంస్థ యొక్క ఆదాయంలో తగ్గుదల ఉన్నాయి.

అకౌంటింగ్లో డబుల్ ఎంట్రీ సిస్టమ్ యొక్క నియమం ప్రకారం, సంస్థ యొక్క ఖాతాల పుస్తకాలలోని మొత్తం డెబిట్ వైపు ఎల్లప్పుడూ క్రెడిట్ వైపు మొత్తానికి సమానంగా ఉండాలి, కాబట్టి డెబిట్లు క్రెడిట్లతో సమతుల్యమవుతాయి.