పన్ను కవచం (నిర్వచనం, ఉదాహరణ) | ఇది ఎలా పనిచేస్తుంది?

పన్ను కవచం అంటే ఏమిటి?

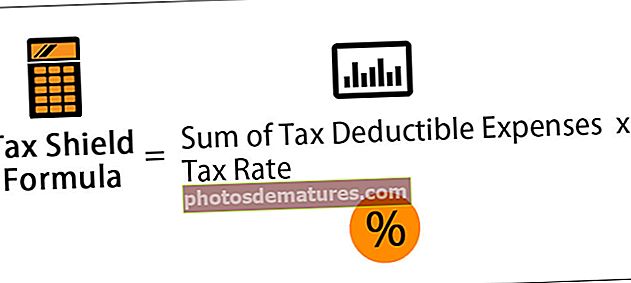

పన్ను కవచం అంటే ఆస్తులపై తరుగుదల, అప్పులపై వడ్డీ వంటి నిర్దిష్ట వ్యయానికి అనుమతించబడిన మినహాయింపును క్లెయిమ్ చేయడం ద్వారా పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని తగ్గించడం మరియు ప్రస్తుత సంవత్సరానికి తగ్గింపు వ్యయాన్ని పన్ను రేటుతో గుణించడం ద్వారా లెక్కించబడుతుంది. సంబంధిత వ్యక్తికి వర్తిస్తుంది.

పన్ను కవచం అంటే తనఖా వడ్డీ, వైద్య వ్యయం, స్వచ్ఛంద విరాళం, రుణ విమోచన మరియు తరుగుదల వంటి అనుమతించదగిన తగ్గింపును క్లెయిమ్ చేయడం ద్వారా సాధించిన వ్యక్తి లేదా సంస్థకు పన్ను పరిధిలోకి వచ్చే ఆదాయంలో తగ్గింపు.

- ఈ ఆదాయం ఒక సంవత్సరానికి పన్ను చెల్లింపుదారు యొక్క పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని తగ్గిస్తుంది లేదా ఆదాయ కాలాలను భవిష్యత్ కాలాలకు వాయిదా వేస్తుంది. ఇది నగదు ప్రవాహాలను ఆదా చేయడానికి మరియు సంస్థ విలువను పెంచడానికి ఒక మార్గం.

- వ్యాపారం యొక్క విలువను పెంచడానికి ఈ వ్యూహాన్ని ఉపయోగించవచ్చు, ఎందుకంటే ఇది పన్ను బాధ్యతను తగ్గిస్తుంది, అది సంస్థ యొక్క ఆస్తుల విలువను తగ్గిస్తుంది.

- అవి నగదు ప్రవాహాన్ని ఆదా చేయడానికి మరియు సంస్థ యొక్క విలువను అభినందించడానికి ఒక మార్గం. వివిధ రూపాల మార్గంలో పన్ను కవచం పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి మినహాయించబడే ఖర్చుల రకాలను కలిగి ఉంటుంది.

ఇది ఎందుకు ముఖ్యమైనది?

పన్ను కవచం తక్కువ పన్ను బిల్లులు, ఇది పన్ను చెల్లింపుదారులు, వ్యక్తులు లేదా కార్పొరేషన్లు అయినా, ప్రతి సంవత్సరం వారు ఏ మినహాయింపు మరియు క్రెడిట్లను అర్హతగా నిర్ణయించటానికి గణనీయమైన సమయాన్ని వెచ్చిస్తారు.

ఒక వ్యక్తి లేదా కార్పొరేషన్ పన్ను కవచ ప్రయోజనాలను క్లెయిమ్ చేసే నగదు లేదా నాన్కాష్ అయినా వివిధ వస్తువులు / ఖర్చులు ఉన్నాయి

తరుగుదలపై పన్ను కవచం

- తరుగుదలపై పన్ను కవచం పన్ను ఆదా చేయడానికి ఆస్తుల సరైన నిర్వహణ. తరుగుదల పన్ను కవచం అనేది పన్ను తగ్గింపు సాంకేతికత, దీని కింద తరుగుదల ఖర్చులు పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి తీసివేయబడతాయి.

- ఇది నాన్కాష్ అంశం, కాని మా పన్ను పరిధిలోకి వచ్చే ఆదాయం నుండి మినహాయింపు పొందుతాము. ఇది నగదు ప్రవాహానికి ప్రధాన వనరుగా మారుతుంది, ఇది తరుగుదల మొత్తానికి పన్ను ఇవ్వకుండా మేము సేవ్ చేసాము.

- ఇది ప్రతి సంవత్సరం దాని మూలధన వ్యయానికి సంబంధించి మేము సృష్టించే నిబంధన వలె ఉంటుంది.

తరుగుదల ఉదాహరణపై పన్ను షీల్డ్ లెక్కింపు

ఒక ప్లాంట్ మరియు యంత్రాలలో, 90,00,000 మూలధన వ్యయంతో కూడిన ప్రాజెక్టులో పెట్టుబడి ప్రతిపాదనను ఒక సంస్థ సమీక్షిస్తోంది. ఈ ప్రాజెక్ట్ 5 సంవత్సరాల జీవితాన్ని కలిగి ఉంటుంది, చివరికి ప్లాంట్ మరియు యంత్రాలు $ 30,00,000 విలువను పొందగలవు.

ఇంకా, ఈ ప్రాజెక్టుకు capital 12,50,000 పని మూలధనం కూడా అవసరం, ఇది 1 వ సంవత్సరంలో నిర్మించబడుతుంది మరియు సంవత్సరం చివరిలో ప్రాజెక్ట్ నుండి విడుదల అవుతుంది. ఈ ప్రాజెక్ట్ ఈ క్రింది నగదు లాభాలను ఇస్తుందని భావిస్తున్నారు:

| సంవత్సరం | 1 | 2 | 3 | 4 | 5 |

| నగదు లాభాలు ($) | 35, | 30 | 25 | 20 | 20 |

మొక్క మరియు యంత్రాలకు 25% తరుగుదల ఆదాయపు పన్ను మినహాయింపుగా వేగవంతమైన తరుగుదల ప్రాతిపదికన లభిస్తుంది. కార్పొరేట్ పన్నుకు సంబంధించిన కాలానికి బకాయిగా ఒక సంవత్సరం చెల్లించబడుతుందని భావించండి మరియు మొదటి సంవత్సరం తరుగుదల భత్యం సంవత్సరం 1 యొక్క లాభాలకు వ్యతిరేకంగా క్లెయిమ్ చేయబడుతుంది.

మేనేజ్మెంట్ అకౌంటెంట్ సంస్థ యొక్క కార్పొరేట్ లక్ష్యాన్ని 20% పన్ను-పూర్వపు రాబడి రేటును ఉపయోగించి ప్రాజెక్ట్ యొక్క నెట్ ప్రెజెంట్ వాల్యూ (ఎన్పివి) ను లెక్కించారు మరియు నగదు ప్రవాహాలపై పన్ను ప్రభావాన్ని పరిగణించారు. ప్రాజెక్ట్ యొక్క నగదు ప్రవాహాలు పన్ను యొక్క ప్రభావాలను కలిగి ఉండాలి. ప్రాజెక్ట్ యొక్క జీవితంలో కార్పొరేట్ పన్ను 35% ఉంటుందని అంచనా వేయబడింది, అందువల్ల కంపెనీ రిటర్న్ పోస్ట్-టాక్స్ రేటు 13% (20% * 65%).

అవసరం:

- పోస్ట్-టాక్స్ నగదు ప్రవాహాన్ని పోస్ట్-టాక్స్ రేటు వద్ద లెక్కించడానికి.

- టాక్స్ షీల్డ్ ఫార్ములాను పరిగణనలోకి తీసుకొని ప్రాజెక్ట్ యొక్క నికర ప్రస్తుత విలువను (ఎన్పివి) లెక్కించండి.

నగదు లాభంపై పన్ను (‘‘00, 000 లలో)

| లాభం యొక్క సంవత్సరం | నగదు లాభం | పన్ను @ 35% | పన్ను చెల్లింపు సంవత్సరం |

| 1 | 35 | 12.25 | 2 |

| 2 | 30 | 10.50 | 3 |

| 3 | 25 | 8.75 | 4 |

| 4 | 20 | 7.00 | 5 |

| 5 | 20 | 7.00 | 6 |

తరుగుదల భత్యాలు- పన్ను తగ్గింపు (‘‘00, 000 లో)

| సంవత్సరం | బ్యాలెన్స్ తగ్గించడం | తరుగుదల @ 25% | పన్ను తగ్గింపు / (పన్ను చెల్లించవలసినది) తరుగుదలపై 35% | నగదు ప్రవాహం యొక్క సంవత్సరం |

| 0 | 90.000 | 0 | 0 | 0 |

| 1 | 67.500 | 22.500 | 7.875 | 2 |

| 2 | 50.625 | 16.875 | 5.906 | 3 |

| 3 | 37.969 | 12.656 | 4.430 | 4 |

| 4 | 28.476 | 9.492 | 3.322 | 5 |

| 5 | 21.357 | 7.119 | 2.492 | 6 |

| ప్లాంట్ మరియు యంత్రాల అమ్మకంపై లాభం (30.000 - 21.357) | (8.643) | (3.025) | 6 | |

ప్రాజెక్ట్ యొక్క NPV లెక్కింపు (00 ‘00, 000 లో)

| సంవత్సరం | పెట్టుబడి | తరుగుదల భత్యం పన్ను ఆదా చేయబడింది | నగదు లాభాలు | లాభాలపై పన్ను | నికర నగదు ప్రవాహం | డిస్కౌంట్ కారకం 13% | ప్రస్తుత విలువ | |

| మొక్క మరియు యంత్రాలు | వర్కింగ్ క్యాపిటల్ | |||||||

| 0 | (90) | 0 | 0 | 0 | 0 | (90) | 1.00 | (90) |

| 1 | 0 | (12.5) | 0 | 35 | 0 | 22.50 | 0.88 | 19.8 |

| 2 | 0 | 0 | 7.875 | 30 | (12.25) | 25.63 | 0.78 | 19.99 |

| 3 | 0 | 0 | 5.906 | 25 | (10.50) | 20.41 | 0.69 | 14.08 |

| 4 | 0 | 0 | 4.430 | 20 | (8.75) | 15.68 | 0.61 | 9.56 |

| 5 | 30 | 12.5 | 3.322 | 20 | (7.00) | 58.82 | 0.54 | 31.76 |

| 6 | 0 | 0 | (0.533)* | 0 | (7.00) | (7.5) | 0.48 | (3.62) |

| నికర ప్రస్తుత విలువ | 1.57 | |||||||

- * (3.025) + 2.492 = (0.533)

వడ్డీపై పన్ను కవచం

కంపెనీ లేదా సంస్థల విషయంలో వడ్డీ కవచం

కార్పొరేషన్ లేదా సంస్థ లేదా సంస్థ యొక్క ముఖ్యమైన ప్రధాన లక్ష్యాలలో ఒకటి, అతను లెక్కించాల్సిన పన్ను బాధ్యతను తగ్గించడం

- అప్పు యొక్క పన్ను ప్రయోజనం.

- వడ్డీ పన్ను కవచాన్ని లెక్కించడం;

వడ్డీ పన్ను కవచం యొక్క మూల్యాంకనం:

- సంస్థ యొక్క విలువను క్యాపిటలైజ్ చేయండి లేదా తిరిగి పెట్టుబడి పెట్టండి.

- అప్పు యొక్క పన్ను ప్రయోజనాలపై పరిమితులు;

వడ్డీ ఖర్చులు, డివిడెండ్ మరియు మూలధన లాభాలకు విరుద్ధంగా, పన్ను మినహాయింపు. అందువల్ల పన్ను కవచం ఒక ముఖ్యమైన అంశం. ఆర్థిక అమరిక యొక్క సృజనాత్మక నిర్మాణం నుండి పొందిన పన్ను ప్రయోజనాలు ఇవి. వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు, అనగా, EBIT, వడ్డీ చెల్లింపును మించినప్పుడు వడ్డీపై పన్ను కవచం సానుకూలంగా ఉంటుంది. వడ్డీ పన్ను కవచం యొక్క విలువ ప్రస్తుత విలువ, అనగా భవిష్యత్ వడ్డీ పన్ను కవచాల యొక్క పివి. అలాగే, వడ్డీ పన్ను కవచం యొక్క విలువ ద్వారా సమం చేయబడిన సంస్థ లేదా సంస్థ యొక్క విలువ వేరే సమానమైన సంస్థ లేదా సంస్థ యొక్క విలువను మించిపోతుంది. లీజు ఎంపిక ప్రత్యక్ష ఉదాహరణలలో ఒకటి.

వడ్డీ పన్ను షీల్డ్ లెక్కింపు ఉదాహరణ

15% చొప్పున వడ్డీ వసూలు చేయడంతో సహా, ప్రతి సంవత్సరం చివరిలో 10 సమాన వాయిదాలలో చెల్లించాల్సిన 10 1,10,000 మరియు 10,000 చెల్లించాల్సిన యంత్రాన్ని కొనుగోలు చేసే ప్రతిపాదనను ABC లిమిటెడ్ పరిశీలిస్తోంది. ప్రతి సంవత్సరం చివరిలో 10 సంవత్సరాలకు చెల్లించాల్సిన సంవత్సరానికి $ 25,000 లీజు అద్దెకు ఆస్తిని పొందడం ముందు మరొక ఎంపిక. కింది సమాచారం క్రింద కూడా అందుబాటులో ఉంది. 10 సంవత్సరాలుగా 15% ప్రస్తుత విలువ కారకం 5.019.

- ఆస్తి కొనుగోలు చేస్తే $ 20,000 యొక్క టెర్మినల్ స్క్రాప్ విలువ గ్రహించదగినది.

- అసలు వ్యయంపై సరళరేఖ పద్ధతిపై సంస్థ 10% తరుగుదలని అందిస్తుంది.

- ఆదాయపు పన్ను రేటు 50%.

- మీరు నగదు ప్రవాహాన్ని లెక్కించడం మరియు విశ్లేషించడం మరియు ఏ ఎంపిక మంచిది అని సలహా ఇవ్వడం అవసరం.

ఎంపిక 1 - కొనండి

పని గమనికలు:

- ఈ ఎంపికలో సంస్థ $ 10,000 డౌన్ చెల్లించాలి మరియు మిగిలిన $ 1,00,000 వడ్డీతో కలిపి% 15% 10 సమాన వాయిదాలలో చెల్లించబడుతుంది. యాన్యుటీ మొత్తాన్ని 10 సంవత్సరాలు 15% వద్ద లెక్కించవచ్చు, అనగా,

వార్షిక తిరిగి చెల్లించడం = $ 1,00,000 / 5.019 = $ 19925.

- తగ్గింపు రేటు: మేము debt ణం యొక్క పన్ను తర్వాత ఖర్చును రెండు ఎంపికలకు తగ్గింపు రేటుగా ఉపయోగించవచ్చు. మేము రుణాలు తీసుకునే రేటును వెయిటెడ్ యావరేజ్ కాపిటల్ (డబ్ల్యుఎసిసి) గా కూడా ఉపయోగించవచ్చు మరియు ఈ ప్రతిపాదన ఇప్పటికే వెయిటెడ్ యావరేజ్ కాపిటల్ ఆఫ్ క్యాపిటల్ (డబ్ల్యుఎసిసి) లెక్కింపులో పరిగణించబడిందని అనుకోవచ్చు. అందువల్ల, సంస్థ యొక్క WACC 15% అని మేము అనుకుంటాము (రుణాలు తీసుకునే రేటు పైన ఇవ్వబడింది).

లీజింగ్ మరియు రుణాలు తీసుకునే ఎంపిక కోసం మేము ఒకే రేటును ఉపయోగించాల్సి ఉన్నందున, తుది నిర్ణయంలో ఎటువంటి మార్పు ఉండదు, అయినప్పటికీ సమాధానాలు భిన్నంగా ఉంటాయి.

- 10% తరుగుదల అంటే $ 11,000 ($ 1,10,000 * 10%) అన్ని సంవత్సరాలకు అందించబడింది.

- ఆస్తి దాని 10 సంవత్సరాల జీవితంలో పూర్తిగా క్షీణించింది. కాబట్టి, 10 వ సంవత్సరం చివరిలో పుస్తక విలువ సున్నా అవుతుంది. ఆస్తి $ 20,000 యొక్క నివృత్తి విలువను కలిగి ఉన్నందున, ఇది మూలధన లాభం, మరియు ఇది 50% సాధారణ రేటుకు పన్ను విధించబడుతుందని భావించి, నివృత్తి విలువ కారణంగా నికర నగదు ప్రవాహం $ 10,000 మాత్రమే, అనగా ($ 20,000 * 50%). ఈ ప్రవాహం యొక్క ప్రస్తుత విలువను తెలుసుకోవడానికి ఇది మరింత తగ్గింపు.

కొనుగోలు ఎంపికపై ఆసక్తి యొక్క నగదు ప్రవాహాన్ని ఈ క్రింది విధంగా లెక్కించవచ్చు:

(In లో మొత్తం)

| జ | బి | సి = 15% | డి = బి-సి | ఇ |

| సంవత్సరం | వాయిదాలు ($) | ఆసక్తి ($) | తిరిగి చెల్లించడం ($) | బ్యాలెన్స్ ($) |

| 0 | 1,00,000 | |||

| 1 | 19,925 | 15,000 | 4925 | 95,075 |

| 2 | 19,925 | 14,261 | 5,664 | 89,411 |

| 3 | 19,925 | 13,412 | 6,513 | 82,898 |

| 4 | 19,925 | 12,435 | 7,490 | 75,408 |

| 5 | 19,925 | 11,311 | 8,614 | 66,794 |

| 6 | 19,925 | 10,019 | 9,906 | 56,888 |

| 7 | 19,925 | 8,533 | 11,392 | 45,496 |

| 8 | 19,925 | 6,824 | 13,101 | 32,395 |

| 9 | 19,925 | 4,859 | 15,066 | 17,329 |

| 10 | 19,925 | 2,596 | 17,329 | 0.00 |

నగదు ప్రవాహాల ప్రస్తుత విలువ ఇప్పుడు ఈ క్రింది విధంగా కనుగొనవచ్చు:

(In లో మొత్తం)

| సంవత్సరం | చెల్లింపు | ఆసక్తి | తరుగుదల | పన్ను కవచం 50% | నికర నగదు ప్రవాహం | ప్రస్తుత విలువ కారకం (15% n) | ప్రస్తుత విలువ |

| 1 | 2 | 3 | 4 | 5 = (3+4) * 50 % | 6 = (2-5) | 7 | 8 |

| 0 | 10,000 | 0 | 0 | 0 | 0 | 0 | 10,000 |

| 1 | 19,925 | 15,000 | 11,000 | 13,000 | 6,925 | 0.870 | 6,025 |

| 2 | 19,925 | 14,261 | 11,000 | 12,631 | 7,294 | 0.756 | 5,514 |

| 3 | 19,925 | 13,412 | 11,000 | 12,206 | 7,719 | 0.658 | 5,079 |

| 4 | 19,925 | 12,435 | 11,000 | 11,718 | 8,207 | 0.572 | 4,694 |

| 5 | 19,925 | 11,311 | 11,000 | 11,156 | 8,769 | 0.497 | 4,358 |

| 6 | 19,925 | 10,019 | 11,000 | 10,510 | 9,415 | 0.432 | 4,067 |

| 7 | 19,925 | 8,533 | 11,000 | 9,767 | 10,158 | 0.376 | 3,819 |

| 8 | 19,925 | 6,824 | 11,000 | 8,912 | 11,013 | 0.327 | 3,601 |

| 9 | 19,925 | 4,859 | 11,000 | 7,930 | 11,995 | 0.284 | 3,407 |

| 10 | 19,925 | 2,596 | 11,000 | 6,798 | 13,127 | 0.247 | 3,242 |

| మొత్తం నగదు ప్రవాహాల ప్రస్తుత విలువ - (ఎ) | 53,806 | ||||||

| నివృత్తి విలువ (పన్ను తరువాత) - (బి) | 10,000 | 0.247 | 2,470 | ||||

| నగదు ప్రవాహాల యొక్క నికర ప్రస్తుత విలువ - (సి) = (ఎ) + (బి) | 51,336 | ||||||

ఎంపిక II - లీజింగ్

లీజు ఎంపిక యొక్క మూల్యాంకనం. - ఒకవేళ, లీజుపై ఆస్తి సంపాదించబడుతుంది. రాబోయే 10 సంవత్సరాల చివరిలో చెల్లించాల్సిన le 25,000 వార్షిక అద్దె అద్దె ఉంది. ఈ లీజు అద్దె పన్ను మినహాయింపు; అందువల్ల, నికర నగదు ప్రవాహం, 500 12,500 మాత్రమే (అంటే $ 25,000 * 50%). 15% చొప్పున 10 సంవత్సరాల ప్రస్తుత విలువ యాన్యుటీ కారకం ఇప్పటికే పైన అందించబడింది, అనగా, 5.019.

కాబట్టి, యాన్యుటీ యొక్క ప్రస్తుత విలువ $ 12,500 * 5.019 = $ 62738 గా లెక్కించబడుతుంది.

పైన పేర్కొన్న రెండు ఎంపికలను పోల్చడం ద్వారా, పన్ను కవచం తీసుకొని కొనుగోలు విషయంలో ప్రస్తుత విలువ లీజు ఎంపిక కంటే తక్కువగా ఉందని మేము నిర్ణయానికి వచ్చాము.

అందువల్ల కొనుగోలు ఎంపిక కోసం వెళ్ళడం మంచిది (తక్కువ ఖర్చు కోసం వెళ్ళండి)

వ్యక్తుల కోసం పన్ను కవచం

ఒక వ్యక్తికి ఈ భావన యొక్క ఉత్తమ దృష్టాంతాలలో ఒకటి తనఖా లేదా రుణంతో ఇంటిని సంపాదించడం. తనఖా లేదా రుణంతో సంబంధం ఉన్న వడ్డీ ఖర్చులు పన్ను మినహాయించబడతాయి, తరువాత అది వ్యక్తి యొక్క పన్ను పరిధిలోకి వచ్చే ఆదాయానికి వ్యతిరేకంగా ఆఫ్సెట్ అవుతుంది, దీని ఫలితంగా అతని లేదా ఆమె పన్ను బాధ్యతలో గణనీయమైన తగ్గింపు ఉంటుంది. గృహ రుణాన్ని పన్ను కవచంగా ఉపయోగించుకునే సామర్ధ్యం మధ్యతరగతి ప్రజలకు వారి నికర విలువలో ప్రధాన భాగాలు. ఇది రుణగ్రహీతకు నిర్దిష్ట పన్ను ప్రయోజనాన్ని అందించడం ద్వారా ఇల్లు కొనడానికి ఆసక్తి ఉన్నవారికి లబ్ధిదారుని చేస్తుంది.

వ్యక్తికి పన్ను షీల్డ్ ఉదాహరణ

నగదు ప్రవాహం, వడ్డీ లేదా జీతం ఖర్చులు $ 1,000 / - మరియు ఆదాయపు పన్ను రేటు 30 శాతం అనుకుందాం. కాబట్టి డిస్కౌంట్ కోసం పరిగణించే నగదు low ట్ఫ్లో ఉంటుంది

$ 700 / - అనగా $ 1000 * (100-30)%.

- వైద్య వ్యయంపై పన్ను కవచం- ప్రామాణిక మినహాయింపు పరిధి కంటే వైద్య ఖర్చులు ఎక్కువ చెల్లించిన పన్ను చెల్లింపుదారులు భారీ పన్ను కవచాన్ని పొందటానికి ఐటెమైజ్ చేయడానికి ఎంచుకోవచ్చు.

- ఛారిటీపై పన్ను కవచం- దాతృత్వం ఇవ్వడం పన్ను చెల్లింపుదారుడి బాధ్యతలను కూడా తగ్గిస్తుంది. అర్హత సాధించే పద్ధతిలో, పన్ను చెల్లింపుదారుడు తన పన్ను రాబడిపై వర్గీకృత తగ్గింపులను ఉపయోగించాలి.

చివరగా, నగదు ప్రవాహం, ఫైనాన్సింగ్ మొదలైన కార్యకలాపాలను సమర్థవంతంగా అంచనా వేయడానికి పన్ను కవచాన్ని విలువైన ఎంపికగా ఉపయోగించుకోవచ్చని పైన పేర్కొన్న కేసుల కారణంగా మేము ముగించాము.

ముగింపు

కాబట్టి మనం అర్థం చేసుకోవలసినది ఏమిటంటే పన్ను కవచాలు వ్యాపార మదింపులో ఒక ముఖ్యమైన అంశం మరియు దేశానికి దేశానికి మారుతూ ఉంటాయి మరియు వాటి ప్రయోజనాలు పన్ను చెల్లింపుదారు యొక్క మొత్తం పన్ను రేటు మరియు ఇచ్చిన పన్ను సంవత్సరానికి నగదు ప్రవాహంపై ఆధారపడి ఉంటాయి. కొన్ని పరిశ్రమలు లేదా కార్యక్రమాలలో కొన్ని ప్రవర్తన లేదా పెట్టుబడులను ప్రోత్సహించడానికి ప్రభుత్వాలు తరచుగా పన్ను కవచాన్ని సృష్టిస్తాయి.

ఉపయోగకరమైన పోస్ట్లు

- పన్ను ఆశ్రయాలు

- కాపెక్స్ ఫార్ములా

- నికర నిర్వహణ నష్టం <