క్యాపిటలైజేషన్ నిష్పత్తి (అర్థం, ఫార్ములా) | గణన ఉదాహరణలు

క్యాపిటలైజేషన్ నిష్పత్తి అంటే ఏమిటి?

క్యాపిటలైజేషన్ నిష్పత్తులు సంస్థలో పెట్టుబడి పెడితే సంస్థ యొక్క మూలధన నిర్మాణం ఎలా ప్రభావితం చేస్తుందో నిర్ణయించడంలో విశ్లేషకుడికి సహాయపడే నిష్పత్తుల సమితి - ఈ సెట్లో ఈక్విటీకి debt ణం, మార్కెట్ క్యాప్కు దీర్ఘకాలిక అప్పు మరియు మార్కెట్ క్యాప్కు మొత్తం అప్పులు ఉన్నాయి సహాయక నిష్పత్తులుగా.

2009-1010లో పెప్సి డెట్ టు ఈక్విటీ 0.50x వద్ద ఉంది. అయితే, ఇది వేగంగా పెరగడం ప్రారంభించింది మరియు ప్రస్తుతం 2.792x వద్ద ఉంది. పెప్సీకి దీని అర్థం ఏమిటి? ఈక్విటీ నిష్పత్తికి దాని debt ణం ఒక్కసారిగా ఎలా పెరిగింది? పెప్సీకి ఇది మంచిదా చెడ్డదా?

ఈ నిష్పత్తితో, ఒక సంస్థ దాని మూలధన నిర్మాణంలోకి “అప్పు” ని ఎంత చొప్పించిందో అర్థం చేసుకోవడానికి మేము ప్రయత్నిస్తాము. ఇది చాలా సులభం; మేము మొత్తం మూలధనంలో రుణ నిష్పత్తిని తనిఖీ చేస్తాము. దీన్ని అర్థం చేసుకోవడానికి, మనం మొదట మూలధన నిర్మాణాన్ని అర్థం చేసుకోవాలి.

మూలధన నిర్మాణం ఒక సంస్థ యొక్క మూలధనం యొక్క ఈక్విటీ మరియు రుణ నిష్పత్తిని వర్ణిస్తుంది. ఏ కంపెనీ అయినా దాని ఈక్విటీ మరియు రుణాల మధ్య 2: 1 నిష్పత్తిని నిర్వహించడం నియమం. నిజ జీవితంలో, ఇది ఎల్లప్పుడూ జరగదు. కాబట్టి, పెట్టుబడిదారులుగా మనం దీనిని పరిశీలించి, కంపెనీ మూలధనంలో ఎంత ఈక్విటీ మరియు అప్పులు ఉన్నాయో తెలుసుకోవాలి.

కానీ ఒక నిష్పత్తి మాత్రమే మాకు ఖచ్చితమైన చిత్రాన్ని ఇవ్వలేవు. కాబట్టి మేము మూడు నిష్పత్తులను పరిశీలిస్తాము, దీని ద్వారా రాజధానిలోని రుణాన్ని అర్థం చేసుకుంటాము. దీనిని ఆర్థిక పరపతి నిష్పత్తి అని కూడా అంటారు. మేము చూసే మూడు నిష్పత్తులు - -ణ-ఈక్విటీ నిష్పత్తి, క్యాపిటలైజేషన్ నిష్పత్తికి దీర్ఘకాలిక, ణం మరియు క్యాపిటలైజేషన్ నిష్పత్తికి మొత్తం b ణం.

ఈ మూడు నిష్పత్తుల సూత్రాలను పరిశీలిద్దాం.

క్యాపిటలైజేషన్ నిష్పత్తి ఫార్ములా

# 1 - ఈక్విటీ నిష్పత్తికి b ణం

మొదట, -ణ-ఈక్విటీ నిష్పత్తిని చూద్దాం.

-ణ-ఈక్విటీ నిష్పత్తి = మొత్తం రుణ / వాటాదారుల ఈక్విటీ

ఇక్కడ మేము మొత్తం రుణాన్ని పరిగణనలోకి తీసుకుంటాము మరియు దానిని వాటాదారుల ఈక్విటీతో పోలుస్తాము. ఇది ప్రాథమిక మూలధన నిర్మాణ నిష్పత్తి, ఇది సంస్థ యొక్క మూలధనంలోకి ఎంత అప్పులు మరియు ఈక్విటీలు చొప్పించబడుతుందనే దాని గురించి మాకు ఒక ఆలోచన ఇస్తుంది. ఇక్కడ మొత్తం debt ణం స్వల్పకాలిక మరియు దీర్ఘకాలిక రుణాలను కలిగి ఉంటుంది మరియు వాటాదారుల ఈక్విటీలో వాటా మూలధనం, రిజర్వ్, నియంత్రించలేని వడ్డీ మరియు వాటాదారులకు ఆపాదించబడిన ఈక్విటీ ఉన్నాయి.

Free ణ రహిత సంస్థ విషయంలో, -ణ-ఈక్విటీ నిష్పత్తి నిల్ అవుతుంది, ఆపై ఈ నిష్పత్తి యొక్క ఆలోచన అసంబద్ధం.

# 2 - క్యాపిటలైజేషన్కు దీర్ఘకాలిక b ణం

తదుపరి నిష్పత్తిలో ఒక చూపు చూద్దాం.

క్యాపిటలైజేషన్ నిష్పత్తి = దీర్ఘకాలిక రుణ / క్యాపిటలైజేషన్

క్యాపిటలైజేషన్ యొక్క మొదటి అతి ముఖ్యమైన నిష్పత్తి ఇది. మేము అన్ని కోణాల నుండి రుణ నిష్పత్తిని అర్థం చేసుకోవడానికి ఈ మూడింటిని చూస్తున్నాము. ఈ నిష్పత్తి క్యాపిటలైజేషన్తో పోలిస్తే దీర్ఘకాలిక రుణ నిష్పత్తి గురించి చెబుతుంది.

క్యాపిటలైజేషన్ అంటే దీర్ఘకాలిక అప్పు మరియు వాటాదారుల ఈక్విటీ మొత్తం. ఉదాహరణ విభాగంలో, దానిని ఎలా లెక్కించాలో అర్థం చేసుకుంటాము.

# 3 - క్యాపిటలైజేషన్కు మొత్తం అప్పు

మూడవ అతి ముఖ్యమైన నిష్పత్తిని చూద్దాం.

క్యాపిటలైజేషన్ నిష్పత్తి = మొత్తం / ణం / క్యాపిటలైజేషన్

మునుపటి నిష్పత్తికి మధ్య ఉన్న తేడా, మరియు ఇది స్వల్పకాలిక రుణాన్ని చేర్చడం. ఈ నిష్పత్తిలో, మేము మొత్తం రుణాన్ని పరిశీలిస్తాము మరియు క్యాపిటలైజేషన్తో పోలిస్తే మొత్తం రుణ నిష్పత్తిని కనుగొంటాము.

మొత్తం debt ణం అంటే దీర్ఘకాలిక and ణం మరియు స్వల్పకాలిక .ణం రెండూ. మరియు క్యాపిటలైజేషన్ అంటే, ఎప్పటిలాగే, debt ణం మరియు ఈక్విటీ. ఈ సందర్భంలో, క్యాపిటలైజేషన్లో స్వల్పకాలిక debt ణం కూడా ఉంటుంది (అంటే క్యాపిటలైజేషన్ = దీర్ఘకాలిక debt ణం + స్వల్పకాలిక debt ణం + వాటాదారుల ఈక్విటీ).

ఉదాహరణ విభాగంలో, ఈ నిష్పత్తిని ఎలా లెక్కించాలో చూద్దాం.

వ్యాఖ్యానం

పై మూడు నిష్పత్తులను మేము పరిగణనలోకి తీసుకుంటే, ఒక సంస్థ దీర్ఘకాలంలో ఎలా పనిచేస్తుందో మేము అర్థం చేసుకోగలుగుతాము.

ఒక సంస్థ పనిచేసే పరిశ్రమను బట్టి దాని పరపతిని నిర్ణయించేటప్పుడు మనం వివక్షను ఉపయోగించాలి. చాలా మూలధనంతో కూడుకున్న మరియు cash హించదగిన నగదు ప్రవాహాన్ని కలిగి ఉన్న సంస్థ సాధారణంగా అధిక రుణ నిష్పత్తిని కలిగి ఉంటుంది. ఉదాహరణకు, టెలికమ్యూనికేషన్స్, యుటిలిటీస్ మరియు పైప్లైన్లలోని కంపెనీలు చాలా క్యాపిటల్ ఇంటెన్సివ్ మరియు సహేతుకంగా అధిక నగదు ప్రవాహాన్ని కలిగి ఉంటాయి. అందువల్ల, ఈ రకమైన కంపెనీలకు క్యాపిటలైజేషన్ నిష్పత్తులు సాధారణ దృశ్యాలలో ఎక్కువగా ఉంటాయి.

ఇతర సందర్భాల్లో, ఐటి మరియు రిటైల్ కంపెనీలు మూలధన తీవ్రతపై తక్కువగా ఉంటాయి మరియు అందువల్ల తక్కువ నిష్పత్తులను కలిగి ఉంటాయి.

పెట్టుబడిదారులు తాము పెట్టుబడి పెట్టాలనుకుంటున్న సంస్థల నగదు ప్రవాహాల గురించి కూడా ఆలోచించాలి. ఈ ప్రత్యేక సంస్థలకు రుణాన్ని తిరిగి చెల్లించడానికి తగినంత నికర నగదు ప్రవాహం ఉందా అని వారు చూడాలి. కంపెనీలకు తగిన మొత్తంలో నగదు ప్రవాహాలు ఉంటే, అప్పుడు వారి క్యాపిటలైజేషన్ నిష్పత్తి సాధారణంగా ఎక్కువగా ఉంటుంది మరియు దీనికి విరుద్ధంగా ఉంటుంది. దీన్ని అర్థం చేసుకోవడానికి, పెట్టుబడిదారులు పరపతి నిష్పత్తి - వడ్డీ-కవరేజ్ నిష్పత్తిని చూడాలి.

నిష్పత్తిని చూడండి -

వడ్డీ-కవరేజ్ నిష్పత్తి = EBIT / వడ్డీ వ్యయం

EBIT అంటే వడ్డీ మరియు పన్నుల ముందు ఆదాయాలు. మేము ఒక సంస్థ యొక్క ఆదాయ ప్రకటనను పరిశీలిస్తే, మేము వెంటనే EBIT ని చూడగలుగుతాము. ఈ కొలత సంస్థకు వడ్డీని తీర్చడానికి తగినంత ఆదాయాలు ఉన్నాయా లేదా అని చూడటానికి ఉపయోగించబడుతుంది. రుణ నిష్పత్తులను చూడటంతో పాటు, పెట్టుబడిదారులు వడ్డీ కవరేజ్ నిష్పత్తిని పరిశీలించి, సంస్థ తన వడ్డీని తీర్చడానికి తగినంత ఆదాయాలు ఉన్నాయో లేదో తెలుసుకోవాలి.

రుణ నిష్పత్తులు మరియు వడ్డీ కవరేజ్ నిష్పత్తిని చూడడంతో పాటు, పెట్టుబడిదారులు కూడా ఒకటి లేదా రెండుసార్లు మాత్రమే కాకుండా, ఎప్పటికప్పుడు చూడాలి. క్యాపిటలైజేషన్ పరంగా కంపెనీ ఎక్కడ ఉందో స్పష్టమైన చిత్రాన్ని పొందడానికి, పెట్టుబడిదారులు కాల వ్యవధిలో గణాంకాలను చూడాలి. చివరగా, వారు మంచి అవగాహన పొందడానికి క్యాపిటలైజేషన్ నిష్పత్తులు మరియు వడ్డీ కవరేజ్ నిష్పత్తిని పీర్ కంపెనీలతో పోల్చాలి.

అలాగే, EBIT వర్సెస్ EBITDA చూడండి.

క్యాపిటలైజేషన్ నిష్పత్తి ఉదాహరణ

ఈ నిష్పత్తిని వివరంగా అర్థం చేసుకోవడానికి ఇప్పుడు కొన్ని ఉదాహరణలు చూద్దాం.

ఉదాహరణ # 1

M కార్పొరేషన్ సంవత్సరాంతంలో కొంత సమాచారాన్ని అందించింది, మరియు దిగువ సమాచారం నుండి, పెట్టుబడిదారుడి కోణం నుండి M కార్పొరేషన్ యొక్క క్యాపిటలైజేషన్ నిష్పత్తిని మనం అర్థం చేసుకోవాలి -

| వివరాలు | US In లో |

| వాటాదారుల ఈక్విటీ | 100,000 |

| మొత్తం .ణం | 100,000 |

| స్వల్పకాలిక: ణం: దీర్ఘకాలిక .ణం | 3:2 |

మాకు ఈ సమాచారం ఇవ్వబడింది. M కార్పొరేషన్ యొక్క ఈ నిష్పత్తిని అర్థం చేసుకోవడానికి మాకు సహాయపడే మూడు నిష్పత్తులను ఇప్పుడు మేము కనుగొంటాము.

మొదటి నిష్పత్తితో ప్రారంభిద్దాం.

-ణ-ఈక్విటీ నిష్పత్తి = మొత్తం రుణ / వాటాదారుల ఈక్విటీ

ఇక్కడ, మొత్తం అప్పు ఇవ్వబడింది మరియు వాటాదారుల ఈక్విటీ కూడా మాకు తెలుసు.

కాబట్టి విలువను నిష్పత్తిలో పెడితే, మనకు రుణ-ఈక్విటీ నిష్పత్తి ఇలా లభిస్తుంది -

| వివరాలు | US In లో |

| వాటాదారుల ఈక్విటీ (ఎ) | 100,000 |

| మొత్తం (ణం (బి) | 100,000 |

| -ణ-ఈక్విటీ నిష్పత్తి (బి / ఎ) | 1 |

-ణ-ఈక్విటీ నిష్పత్తి నుండి, ఇది సాపేక్షంగా మంచి సంస్థ అని మేము నిర్ధారించగలము, దాని కార్యకలాపాలు మరియు విస్తరణకు నిధులు సమకూర్చడానికి దాని ఈక్విటీ మరియు debt ణం రెండింటినీ సమానంగా ఉపయోగిస్తోంది.

తదుపరి నిష్పత్తిని చూద్దాం.

క్యాపిటలైజేషన్ నిష్పత్తి = దీర్ఘకాలిక రుణ / క్యాపిటలైజేషన్

మొత్తం debt ణం మాకు తెలుసు, మరియు స్వల్పకాలిక మరియు దీర్ఘకాలిక రుణాల మధ్య నిష్పత్తి ఇవ్వబడుతుంది.

ముందుగా దీర్ఘకాలిక debt ణం మరియు స్వల్పకాలిక రుణాన్ని లెక్కిద్దాం.

| వివరాలు | US In లో |

| మొత్తం .ణం | 100,000 |

| స్వల్పకాలిక: ణం: దీర్ఘకాలిక .ణం | 3:2 |

| దీర్ఘకాలిక ఋణం | 40,000 |

| స్వల్పకాలిక .ణం | 60,000 |

ఇప్పుడు, దీర్ఘకాలిక రుణ విలువను నిష్పత్తిలో పెడితే, మనకు లభిస్తుంది -

| వివరాలు | US In లో |

| వాటాదారుల ఈక్విటీ (1) | 100,000 |

| దీర్ఘకాలిక రుణ (2) | 40,000 |

| క్యాపిటలైజేషన్ (3 = 1 + 2) | 140,000 |

| క్యాపిటలైజేషన్ నిష్పత్తి 1 (2/3) | 0.285 |

పై నిష్పత్తి నుండి, M కార్పొరేషన్ యొక్క నిష్పత్తి తక్కువగా ఉందని మేము నిర్ధారించగలము. ఈ కార్పొరేషన్ ఐటి పరిశ్రమకు చెందినది అయితే, అది చాలా మంచిది. ఇది టెలికమ్యూనికేషన్స్, యుటిలిటీస్ వంటి మూలధన ఇంటెన్సివ్ పరిశ్రమల నుండి వచ్చినట్లయితే, M కార్పొరేషన్ వారి నిష్పత్తిని మెరుగుపరచాలి.

మూడవ నిష్పత్తిని చూద్దాం.

క్యాపిటలైజేషన్ నిష్పత్తి = మొత్తం / ణం / క్యాపిటలైజేషన్

ఇక్కడ మొత్తం రుణాన్ని క్యాపిటలైజేషన్లో చేర్చాల్సిన అవసరం ఉన్నందున క్యాపిటలైజేషన్ విలువ భిన్నంగా ఉంటుంది.

| వివరాలు | US In లో |

| వాటాదారుల ఈక్విటీ (డి) | 100,000 |

| మొత్తం (ణం (ఇ) | 100,000 |

| క్యాపిటలైజేషన్ (D + E) | 200,000 |

విలువను నిష్పత్తిలో ఉంచుదాం.

| వివరాలు | US In లో |

| మొత్తం (ణం (జి) | 100,000 |

| క్యాపిటలైజేషన్ (ఎఫ్) | 200,000 |

| క్యాపిటలైజేషన్ నిష్పత్తి 2 (జి / ఎఫ్) | 0.50 |

పై నిష్పత్తి నుండి, మేము అదే తీర్మానం చేయవచ్చు. ఈ కార్పొరేషన్ ఐటి పరిశ్రమకు చెందినది అయితే, అది చాలా మంచిది. ఇది టెలికమ్యూనికేషన్స్, యుటిలిటీస్ వంటి మూలధన ఇంటెన్సివ్ పరిశ్రమల నుండి వచ్చినట్లయితే, M కార్పొరేషన్ వారి క్యాపిటలైజేషన్ నిష్పత్తిని మెరుగుపరచాలి.

ఉదాహరణ # 2

కంపెనీ సి ఈ క్రింది సమాచారాన్ని అందించింది -

| వివరాలు | US In లో |

| వాటాదారుల ఈక్విటీ | 300,000 |

| మొత్తం .ణం | 200,000 |

| EBIT | 75,000 |

| వడ్డీ ఖర్చులు | 20,000 |

మేము క్యాపిటలైజేషన్ నిష్పత్తి మరియు వడ్డీ కవరేజ్ నిష్పత్తిని లెక్కించాలి.

ఈ ఉదాహరణ ముఖ్యం ఎందుకంటే సంస్థ యొక్క దీర్ఘకాలిక లక్ష్యాలపై వడ్డీ కవరేజ్ పాత్రను పెట్టుబడిదారుడిగా మనం అర్థం చేసుకోవాలి. ఒక సంస్థ తన debt ణం యొక్క వడ్డీని తీర్చడానికి తగినంత నగదును కలిగి ఉంటే, అది ముందుకు సాగడానికి మంచి వైఖరిలో ఉంటుంది; లేకపోతే, సంస్థ వారి ప్రస్తుత స్థితిలో గణనీయమైన మెరుగుదలలు చేయలేరు.

నిష్పత్తులను లెక్కిద్దాం.

మాకు మొత్తం రుణ మరియు వాటాదారుల ఈక్విటీ ఇవ్వబడింది

క్యాపిటలైజేషన్ను లెక్కిద్దాం.

| వివరాలు | US In లో |

| వాటాదారుల ఈక్విటీ (1) | 300,000 |

| మొత్తం (ణం (2) | 200,000 |

| క్యాపిటలైజేషన్ (1 + 2) | 500,000 |

మొత్తం debt ణం మరియు క్యాపిటలైజేషన్ విలువను నిష్పత్తిలో పెడితే, మనకు లభిస్తుంది -

| వివరాలు | US In లో |

| మొత్తం (ణం (3) | 200,000 |

| క్యాపిటలైజేషన్ (4) | 500,000 |

| క్యాపిటలైజేషన్ నిష్పత్తి 2 (3/4) | 0.40 |

కంపెనీ సి దీర్ఘకాలంలో విజయవంతం కావాలంటే దాని క్యాపిటలైజేషన్ను మెరుగుపరచాలి; ఏదేమైనా, ఇది ఏ రకమైన పరిశ్రమలో ఉందో దానిపై ఆధారపడి ఉంటుంది.

ఇప్పుడు వడ్డీ కవరేజ్ నిష్పత్తిని లెక్కిద్దాం.

వడ్డీ-కవరేజ్ నిష్పత్తి = EBIT / వడ్డీ వ్యయం

EBIT మరియు వడ్డీ వ్యయం యొక్క విలువను చూస్తే, మనకు లభిస్తుంది -

| వివరాలు | US In లో |

| EBIT (5) | 75,000 |

| వడ్డీ వ్యయం (4) | 20,000 |

| వడ్డీ-కవరేజ్ నిష్పత్తి (5/4) | 3.75 |

ఈ సందర్భంలో, వడ్డీ-కవరేజ్ నిష్పత్తి చాలా మంచిది. అంటే క్యాపిటలైజేషన్ నిష్పత్తి చాలా తక్కువగా ఉన్నప్పటికీ, ఆదాయ పరంగా సంస్థకు మంచి స్థితి ఉంది. మొత్తం చిత్రాన్ని అర్థం చేసుకోవడానికి, మేము సంస్థ యొక్క అన్ని నిష్పత్తులను పరిశీలించి, ఆపై సంస్థలో పెట్టుబడులు పెట్టడం మంచి ఆలోచన కాదా అని నిర్ణయించుకోవాలి.

నెస్లే ఉదాహరణ

స్నాప్షాట్ క్రింద 31 డిసెంబర్ 2014 & 2015 నాటికి నెస్లే యొక్క కన్సాలిడేటెడ్ బ్యాలెన్స్ షీట్ ఉంది

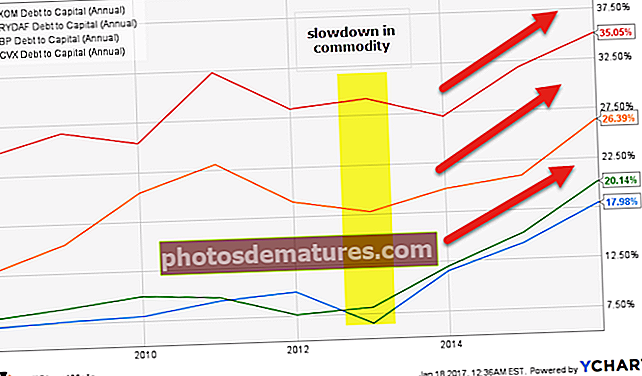

మూలం: నెస్లే పై పట్టిక నుండి - ఈక్విటీ నిష్పత్తికి = ణం = మొత్తం / ణం / మొత్తం ఈక్విటీ మొత్తం రుణానికి ఈక్విటీ నిష్పత్తి 2014 లో 29.5% నుండి 2015 లో 33.2% కి పెరిగింది. క్యాపిటలైజేషన్ నిష్పత్తి 2014 లో 13.3% నుండి 2015 లో 13.6% కి స్వల్పంగా పెరిగింది. క్యాపిటలైజేషన్ నిష్పత్తి 2014 లో 22.8% నుండి 2015 లో 24.9% కి స్వల్పంగా పెరిగింది. ఎక్సాన్, రాయల్ డచ్, బిపి మరియు చెవ్రాన్ యొక్క (డెట్ టు టోటల్ క్యాపిటల్) గ్రాఫ్ క్రింద ఉంది. మూలం: ycharts ఈ నిష్పత్తి చాలా ఆయిల్ & గ్యాస్ కంపెనీలకు పెరిగిందని మేము గమనించాము. ఇది ప్రధానంగా వస్తువుల (చమురు) ధరల మందగమనం మరియు తద్వారా నగదు ప్రవాహాలు తగ్గడం, వాటి బ్యాలెన్స్ షీట్ దెబ్బతినడం. మూలం: ycharts ఇక్కడ గమనించవలసిన ముఖ్యమైన అంశాలు ఈ క్రింది విధంగా ఉన్నాయి - ఎక్సాన్ను దాని తోటివారితో పోల్చి చూస్తే, ఎక్సాన్ క్యాపిటలైజేషన్ నిష్పత్తి ఉత్తమమని మేము గమనించాము. ఈ దిగువ చక్రంలో ఎక్సాన్ స్థితిస్థాపకంగా ఉంది మరియు అధిక-నాణ్యత నిల్వలు మరియు నిర్వహణ అమలు కారణంగా బలమైన నగదు ప్రవాహాన్ని ఉత్పత్తి చేస్తూనే ఉంది. మూలధన నిష్పత్తికి b ణం తీవ్రంగా పెరిగిందని మీరు ఎందుకు అనుకుంటున్నారు? మూలం: ycharts పున it సమీక్షించడానికి, మూలధన నిష్పత్తికి = ణం యొక్క మొత్తం సూత్రం ఏమిటి = మొత్తం b ణం / (మొత్తం రుణ + ఈక్విటీ) దిగువ చిత్రం 2014 మరియు 2014 మారియట్ ఇంటర్నేషనల్ డెట్ వివరాలను మాకు అందిస్తుంది. అప్పు స్వల్పంగా పెరిగిందని మేము గమనించాము. క్యాపిటలైజేషన్ నిష్పత్తి పెరుగుదలకు రుణంలో ఈ స్వల్ప పెరుగుదలను మేము ఖచ్చితంగా నిందించలేము. మూలం: మారియట్ ఇంటర్నేషనల్ SEC ఫైలింగ్స్ వాటాదారుల ఈక్విటీ తగ్గిందా? అవును, అది చేసింది! మారియట్ ఇంటర్నేషన్ యొక్క ఫైనాన్సింగ్ కార్యకలాపాల నుండి నగదు ప్రవాహం క్రింద ఉన్న స్నాప్షాట్ను చూడండి. కంపెనీ వాటాలను తిరిగి కొనుగోలు చేస్తోందని మేము గమనించాము. 2015 లో, మారియట్ ఇంటర్నేషనల్ 1.917 బిలియన్ డాలర్ల విలువైన ట్రెజరీ షేర్లను తిరిగి కొనుగోలు చేసింది. అదేవిధంగా, 2014 లో, ఇది billion 1.5 బిలియన్ల విలువైన ఖజానా వాటాలను తిరిగి కొనుగోలు చేసింది. మూలం: మారియట్ ఇంటర్నేషనల్ SEC ఫైలింగ్స్ దీనితో, వాటాదారుల ఈక్విటీ బాగా తగ్గింది, అది దిగువ బ్యాలెన్స్ షీట్లో చూడవచ్చు. మూలం: మారియట్ ఇంటర్నేషనల్ SEC ఫైలింగ్స్ వాటాదారుల ఈక్విటీ అని మేము గమనించాము - 2015 లో 3.59 బిలియన్ డాలర్లు, 2014 లో -2.2 బిలియన్లు. ఇది ప్రతికూల సంఖ్య కాబట్టి, మొత్తం మూలధనం (మొత్తం రుణ + ఈక్విటీ) తగ్గిస్తుంది, తద్వారా క్యాపిటలైజేషన్ నిష్పత్తి పెరుగుతుంది. (సింపుల్!)# 1 - ఈక్విటీ నిష్పత్తికి b ణం

మిలియన్ల CHF లో 2015 2014 మొత్తం (ణం (1) 21230 21206 మొత్తం ఈక్విటీ (2) 63986 71884 ఈక్విటీకి మొత్తం అప్పు 33.2% 29.5% #2 – క్యాపిటలైజేషన్ నిష్పత్తి = దీర్ఘకాలిక రుణ / క్యాపిటలైజేషన్

మిలియన్ల CHF లో 2015 2014 దీర్ఘకాలిక ఋణం 11601 12396 మొత్తం .ణం 21230 21206 మొత్తం ఈక్విటీ 63986 71884 మొత్తం and ణం మరియు ఈక్విటీ (క్యాపిటలైజేషన్) (2) 85216 93090 నిష్పత్తి 13.6% 13.3% #3 – క్యాపిటలైజేషన్ నిష్పత్తి = మొత్తం / ణం / క్యాపిటలైజేషన్

మిలియన్ల CHF లో 2015 2014 మొత్తం (ణం (1) 21230 21206 మొత్తం ఈక్విటీ 63986 71884 మొత్తం and ణం మరియు ఈక్విటీ (క్యాపిటలైజేషన్) (2) 85216 93090 నిష్పత్తి 24.9% 22.8% చమురు మరియు గ్యాస్ కంపెనీల క్యాపిటలైజేషన్ నిష్పత్తిని విశ్లేషించడం (ఎక్సాన్, రాయల్ డచ్, బిపి & చెవ్రాన్)

కాలం బిపి చెవ్రాన్ రాయల్ డచ్ ఎక్సాన్ మొబిల్ 31-డిసెంబర్ -15 35.1% 20.1% 26.4% 18.0% 31-డిసెంబర్ -14 31.8% 15.2% 20.9% 14.2% 31-డిసెంబర్ -13 27.1% 12.0% 19.8% 11.5% 31-డిసెంబర్ -12 29.2% 8.1% 17.8% 6.5% 31-డిసెంబర్ -11 28.4% 7.6% 19.0% 9.9% 31-డిసెంబర్ -10 32.3% 9.6% 23.0% 9.3% 31-డిసెంబర్ -09 25.4% 10.0% 20.4% 8.0% 31-డిసెంబర్ -08 26.7% 9.0% 15.5% 7.7% 31-డిసెంబర్ -07 24.5% 8.1% 12.7% 7.3% మారియట్ ఇంటర్నేషనల్ క్యాపిటలైజేషన్ నిష్పత్తి ఎందుకు పెరిగింది - ఒక కేస్ స్టడీ

సంస్థ అప్పుల మొత్తంలో అప్పులు పెంచిందా?

వాటాదారుల ఈక్విటీ సమాధానం?