ఆడిట్ రిపోర్ట్ విషయాలు | ఆడిట్ నివేదిక యొక్క ప్రాథమిక ఆకృతి & నిర్మాణం

ఆడిట్ రిపోర్ట్ విషయాలు ఆడిట్ నివేదిక యొక్క ప్రాథమిక నిర్మాణం, ఇది ఆడిటర్ల అభిప్రాయం గురించి సమర్థనను అందించడానికి తగిన సాక్ష్యాలను అందిస్తుంది మరియు నివేదిక యొక్క శీర్షిక, చిరునామాదారుడి వివరాలు, ఓపెనింగ్ పేరా, స్కోప్ పేరాగ్రాఫ్, ఒపీనియన్ పేరాగ్రాఫ్, సంతకం, స్థలం సంతకం, మరియు నివేదిక యొక్క తేదీ.

ఆడిట్ నివేదిక యొక్క ప్రాథమిక కంటెంట్

ఆడిట్ రిపోర్ట్ అనేది కంపెనీ యొక్క ఆర్ధిక ఆడిట్ నిర్వహించిన తరువాత ఆడిటర్లు ఇచ్చిన సంస్థ యొక్క ఆర్థిక నివేదికలపై ఒక అభిప్రాయం. ఆడిటర్ యొక్క నివేదిక సంస్థ యొక్క వార్షిక నివేదికతో ప్రచురించబడుతుంది. కంపెనీల పనితీరును విశ్లేషించేటప్పుడు మరియు సాధారణంగా ఆమోదించబడిన అకౌంటింగ్ ప్రమాణాల ప్రకారం ఆర్థిక నివేదికలు ఉన్నాయని నిర్ధారించేటప్పుడు ఆడిటర్స్ నివేదికను పెట్టుబడిదారులు, విశ్లేషకులు, కంపెనీ నిర్వహణ, రుణదాతలు చదువుతారు.

ఆడిట్ రిపోర్ట్ కంటెంట్ ఫార్మాట్ యొక్క ఉదాహరణ

దిగువ స్నాప్షాట్ అమెజాన్.కామ్ యొక్క ఆడిట్ రిపోర్ట్ విషయాలు.

మూలం: www.sec.gov

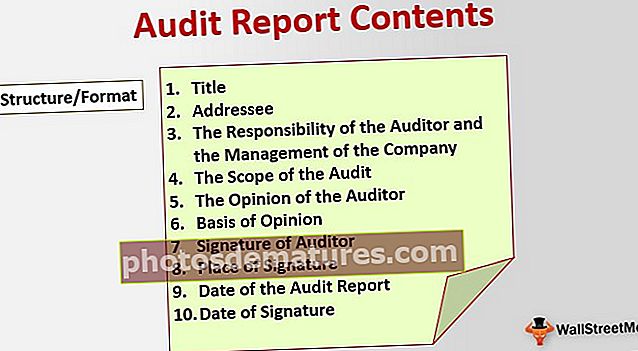

ఆడిట్ రిపోర్ట్ విషయాల నిర్మాణం / ఆకృతి

ఒక సాధారణ ఆడిట్ నివేదికలో ఈ క్రింది విషయాలు ఉన్నాయి. ఆడిట్ నివేదికలోని ప్రతి శీర్షిక గురించి క్లుప్త అవగాహన చూద్దాం.

# 1 - శీర్షిక

నివేదిక యొక్క శీర్షిక అది ‘ఇండిపెండెంట్ ఆడిటర్స్’ రిపోర్ట్ అని పేర్కొంది.

# 2 - చిరునామాదారుడు

చిరునామాదారుడు నివేదికను సూచించే వ్యక్తి / వ్యక్తుల సమూహం. చట్టబద్ధమైన ఆడిట్ నివేదిక విషయంలో, చిరునామాదారుడు కంపెనీ వాటాదారులు. అలాగే, చిరునామాదారు ఆడిటర్లను నియమించే వ్యక్తిని సూచిస్తుంది. కంపెనీ వాటాదారులు ఆడిటర్లను నియమిస్తారు కాబట్టి, నివేదిక వారికి సంబోధిస్తుంది.

# 3 - ఆడిటర్ యొక్క బాధ్యత మరియు కంపెనీ నిర్వహణ

ఈ పేరా ఆడిటర్ మరియు కంపెనీ నిర్వహణ యొక్క బాధ్యతను ఇస్తుంది. ఆర్థిక నివేదికల నిష్పాక్షికమైన ఆడిట్ నిర్వహించడం మరియు వారి నిష్పాక్షికమైన అభిప్రాయాన్ని ఇవ్వడం ఆడిటర్ యొక్క బాధ్యత అని ఇది నిర్వచిస్తుంది.

# 4 - ఆడిట్ యొక్క పరిధి

ఈ పేరా ఆడిటర్ నిర్వహించిన ఆడిట్ యొక్క పరిధిని వివరిస్తుంది, దేశంలో సాధారణంగా ఆమోదించబడిన ఆడిటింగ్ ప్రమాణాల ప్రకారం ఆడిట్ జరిగిందని స్పష్టంగా పేర్కొంది. ఇది ఆడిట్ చేసే ఆడిటర్ యొక్క సామర్థ్యాన్ని సూచిస్తుంది మరియు ఆడిటింగ్ ప్రమాణాల ప్రకారం ఆడిట్ జరిగిందని వాటాదారులకు మరియు పెట్టుబడిదారులకు హామీ ఇస్తుంది. కంపెనీ ఆర్థిక నివేదికల యొక్క ఆడిట్ పరీక్ష జరిగిందని మరియు పదార్థం యొక్క తప్పుడు అంచనాలు లేవని ఇందులో చేర్చాలి. ఆడిటర్ అంతర్గత నియంత్రణలను అంచనా వేయాలి మరియు కంపెనీ ఖాతాల పరీక్షలు, విచారణలు మరియు ధృవీకరణలను నిర్వహించాలి. ఆడిటర్ చేసిన పని యొక్క పరిధిపై ఏదైనా పరిమితులు ఆడిటర్స్ నివేదికలోని ఈ విభాగంలో అందించబడతాయి.

# 5 - ఆడిటర్ యొక్క అభిప్రాయం

ఇది ఆడిట్ రిపోర్ట్ కంటెంట్ యొక్క ప్రాధమిక పేరా. కంపెనీ ఆర్థిక నివేదికపై ఆడిటర్లు తమ అభిప్రాయాన్ని తెలియజేస్తారు. నాలుగు రకాల అభిప్రాయాలు ఉన్నాయి:

- అర్హత లేని అభిప్రాయం: అర్హత లేని అభిప్రాయం, స్వచ్ఛమైన అభిప్రాయం అని కూడా పిలువబడుతుంది, ఆడిటర్ ఆర్థిక రికార్డులు ఎటువంటి తప్పుడు సూచనలు లేకుండా ఉన్నాయని నిర్ణయించినప్పుడు జారీ చేయబడుతుంది. అర్హత లేని అభిప్రాయం కంపెనీకి మరియు నిర్వహణకు ఇచ్చిన ఉత్తమ అభిప్రాయం. అర్హత లేని అభిప్రాయం ఆర్థిక నివేదికలు సాధారణంగా అంగీకరించబడిన అకౌంటింగ్ సూత్రాలకు (GAAP) అనుగుణంగా ఉన్నాయని సూచిస్తుంది.

- అర్హత కలిగిన అభిప్రాయం: GAAP కి అనుగుణంగా ఆర్థిక రికార్డులు నిర్వహించబడకపోతే ఆడిటర్ అర్హత కలిగిన అభిప్రాయాన్ని ఇస్తాడు, కాని ఆడిటర్లు ఆర్థిక నివేదికలలో తప్పుగా పేర్కొనడం లేదు. అర్హతగల అభిప్రాయం ఆడిట్ నివేదిక అర్హత సాధించడానికి కారణాన్ని హైలైట్ చేస్తుంది. ఆర్థిక నివేదికలకు తగిన ప్రకటనలు చేయనప్పుడు అర్హత కలిగిన అభిప్రాయం కూడా ఇవ్వబడుతుంది.

- ప్రతికూల అభిప్రాయం: ఆర్థిక నివేదికపై ప్రతికూల అభిప్రాయం కంపెనీకి జారీ చేయబడిన చెత్త రకం ఆర్థిక నివేదిక. ఆర్థిక నివేదికలు GAAP కి అనుగుణంగా లేకపోతే, మరియు ఆర్థిక రికార్డులు పూర్తిగా తప్పుగా సూచించబడితే ప్రతికూల అభిప్రాయం ఇవ్వబడుతుంది. ప్రతికూల అభిప్రాయం కంపెనీలో మోసం యొక్క ఆగమనాన్ని సూచిస్తుంది. ఈ సందర్భంలో, కంపెనీ తన ఆర్థిక నివేదికలు మరియు ఆర్థిక నివేదికలను సరిచేయాలి. పెట్టుబడిదారులు మరియు రుణదాతలు ఎటువంటి లోపాలు మరియు తప్పుగా పేర్కొనకుండా ఆర్థిక నివేదికలను కంపెనీ ఇవ్వవలసి ఉన్నందున కంపెనీ స్టేట్మెంట్ను తిరిగి ఆడిట్ చేయవలసి ఉంటుంది.

- అభిప్రాయం యొక్క నిరాకరణ: కంపెనీ అందించని వివరాల కారణంగా ఆడిటర్ కంపెనీ ఆడిట్ పూర్తి చేయలేకపోతే, అది అభిప్రాయం యొక్క నిరాకరణను ఇస్తుంది. అంటే సంస్థ యొక్క ఆర్థిక స్థితి యొక్క స్థితిని నిర్ణయించలేము.

# 6 - అభిప్రాయం యొక్క ఆధారాలు

ఈ పేరా అభిప్రాయం ఆధారంగా ఉన్న ఆధారాన్ని ఇస్తుంది. ఇది నివేదికలోని మైదానాల వాస్తవాలను పేర్కొనాలి.

# 7 - ఆడిటర్ సంతకం

ఆడిటర్ యొక్క భాగస్వామి చివరిలో ఆడిట్ రిపోర్ట్ కంటెంట్పై సంతకం చేయాలి.

# 8 - సంతకం చేసిన ప్రదేశం

ఇది ఆడిట్ నివేదిక సంతకం చేసిన నగరాన్ని ఇస్తుంది.

# 9 - ఆడిట్ నివేదిక తేదీ

ఆడిట్ నివేదికలోని ప్రతి శీర్షిక గురించి క్లుప్త అవగాహన చూద్దాం.

# 10 - సంతకం తేదీ

ఇది ఆడిట్ నివేదిక సంతకం చేసిన తేదీని ఇస్తుంది.

ఆడిట్ రిపోర్ట్ ఫార్మాట్లో ప్రాముఖ్యత

ఆడిట్ నివేదిక యొక్క కంటెంట్ పదార్థ పేరా యొక్క ప్రాముఖ్యతను కలిగి ఉంటుంది. ముఖ్యమైన విషయం వైపు పాఠకుల దృష్టిని ఆకర్షించాలని ఆడిటర్ భావిస్తే మ్యాటర్ పేరా యొక్క ప్రాముఖ్యతను ఆడిట్ నివేదికలో చేర్చవచ్చు. కొన్ని విషయాలపై నొక్కిచెప్పినట్లయితే ఆడిటర్ తన అభిప్రాయాన్ని మార్చాల్సిన అవసరం లేదు. ఈ పేరాలో ఆడిటర్ నిర్వహించిన ఆడిట్ మరియు కంపెనీ యొక్క కొన్ని అనుబంధ సంస్థలపై ఇతర ఆడిటర్లు నిర్వహించిన ఆడిట్లపై ఆధారపడటం ఉన్నాయి. కొన్నిసార్లు ఆడిటర్లు నాన్-మెటీరియల్ అనుబంధ సంస్థల యొక్క ఆడిట్ చేయరు, మరియు వారు రాబడి, లాభం, అటువంటి అనుబంధ సంస్థల ఆస్తులు మరియు కంపెనీ నిర్వహణ అందించిన ఆర్థిక నివేదికలపై ఆధారపడటం వంటి వివరాలను ప్రస్తావిస్తారు.

ముగింపు

కంపెనీ యొక్క ఆర్ధిక ఆడిట్ చేసిన తరువాత ఆడిటర్లు ఆడిట్ నివేదికను విడుదల చేస్తారు, దీనిలో కంపెనీ యొక్క ఆర్ధిక స్థితి గురించి వారి అభిప్రాయం ఉంటుంది. ఆడిట్ నివేదిక సంస్థ యొక్క వార్షిక నివేదికకు జతచేయవలసిన తప్పనిసరి నివేదిక. ఇది కంపెనీ ఖాతాల యొక్క స్వతంత్ర వీక్షణను ఇస్తుంది మరియు కంపెనీ తప్పుగా చూపించడాన్ని (ఏదైనా ఉంటే) హైలైట్ చేస్తుంది.