కేటాయింపు ఖాతా | లాభం మరియు నష్టాల కేటాయింపు ఖాతాకు మార్గదర్శి

అప్రాప్రియేషన్ ఖాతా నిర్వచనం

సంస్థ యొక్క నికర లాభాన్ని మేము ఎలా విభజిస్తామో, అంటే, ఆదాయపు పన్ను చెల్లించడానికి ఎంత ఉపయోగించబడుతుందో, వాటాదారులకు డివిడెండ్గా ఎంత చెల్లించాలి మరియు నిలుపుకున్న ఆదాయాలుగా ఎంత కేటాయించాలో ఒక అప్రాప్రియేషన్ ఖాతా చూపిస్తుంది. దీనిని ప్రధానంగా భాగస్వామ్య సంస్థ, లిమిటెడ్ లయబిలిటీ కంపెనీ (ఎల్ఎల్సి) మరియు ప్రభుత్వం తయారు చేస్తాయి. భాగస్వామ్య సంస్థలు తయారుచేసిన లాభం మరియు నష్టాల కేటాయింపు ఖాతా గురించి ఇక్కడ చర్చిస్తాము. లాభాలు ఉన్నప్పుడు మాత్రమే కేటాయింపులు జరుగుతాయి.

అప్రాప్రియేషన్ ఖాతా ఎలా పనిచేస్తుంది?

లాభం & నష్టం A / c ను సిద్ధం చేసిన తరువాత కేటాయింపు ఖాతా తయారు చేయబడుతుంది. భాగస్వామ్య సంస్థల విషయంలో, భాగస్వామ్యంలో పాల్గొన్న భాగస్వాములలో లాభాలు ఎలా పంపిణీ చేయబడుతున్నాయో చూపించడానికి ఇది సిద్ధంగా ఉంది.

LLC విషయంలో, ఈ ఖాతాను సిద్ధం చేసే ఉద్దేశ్యం ఒకటే, కానీ ఫార్మాట్ భిన్నంగా ఉంటుంది. పన్నుల సంఖ్యకు ముందు సంవత్సరపు లాభంతో మేము ప్రారంభిస్తాము, దాని నుండి సంవత్సరానికి నిలుపుకున్న ఆదాయాలను కనుగొనడానికి కార్పొరేట్ పన్నులు మరియు డివిడెండ్లను తీసివేస్తాము.

ప్రభుత్వ విషయంలో, ఒక నిర్దిష్ట ప్రాజెక్టుకు కేటాయించిన నిధులను చూపించడానికి కేటాయింపు ఖాతా ఉపయోగించబడుతుంది. కేటాయించిన నిధుల నుండి ఏదైనా ఖర్చులు తగ్గించబడతాయి.

లాభం మరియు నష్టం (పి అండ్ ఎల్) అప్రాప్రియేషన్ ఖాతా

సంవత్సరంలో సంపాదించిన లాభాలను కంపెనీ ఎలా స్వాధీనం చేసుకుంటుందో లేదా పంపిణీ చేస్తుందో చూపించడానికి పి అండ్ ఎల్ అప్రాప్రియేషన్ ఖాతా తయారు చేయబడింది. ఇది లాభం మరియు నష్టం యొక్క పొడిగింపు. ప్రతి ఆర్థిక సంవత్సరం చివరిలో లాభం మరియు నష్టాన్ని ఎ / సి తయారుచేసిన తరువాత ఇది తయారు చేయబడుతుంది.

అంగీకరించిన నిబంధనల ప్రకారం తుది ఆదాయాన్ని భాగస్వాముల మధ్య విభజించే విధంగా లాభాలకు సర్దుబాట్లు చేయడానికి అనుమతించడం దీని ఉద్దేశ్యం.

ఇది నామమాత్రపు ఖాతా, అంటే సంస్థ యొక్క అన్ని వ్యయ వస్తువులు డెబిట్ చేయబడతాయి మరియు ఆదాయ వస్తువులు జమ చేయబడతాయి.

లాభం మరియు నష్టం (పి అండ్ ఎల్) అప్రాప్రియేషన్ ఖాతా యొక్క ఫార్మాట్

క్రింద లాభం మరియు నష్టాల కేటాయింపు ఖాతా యొక్క ఆకృతి ఉంది.

ఈ ఖాతాలో చేర్చబడిన సర్దుబాట్లు / అంశాలు క్రిందివి:

- నికర లాభం: ఇది కేటాయింపు యొక్క ప్రారంభ బ్యాలెన్స్ a / c. ఈ బ్యాలెన్స్ వ్యవధికి అవసరమైన అన్ని సర్దుబాట్లు చేసిన తరువాత లాభం & నష్టం a / c నుండి తీసుకోబడుతుంది.

- మూలధనంపై ఆసక్తి: వ్యాపారంలో పెట్టుబడి పెట్టిన మూలధనంపై భాగస్వామికి వడ్డీ చెల్లించడంతో ఇది సంస్థకు అయ్యే ఖర్చు.

- డ్రాయింగ్లపై ఆసక్తి: ఇది కంపెనీకి వచ్చే ఆదాయం. సంవత్సరంలో ఉపసంహరించుకున్న మూలధనంపై కంపెనీ భాగస్వామి నుండి వడ్డీని వసూలు చేస్తుంది.

- భాగస్వామి జీతం: ఇది భాగస్వామ్య దస్తావేజు ప్రకారం ముందే అంగీకరించబడింది మరియు ఇది వ్యాపారానికి ఖర్చు.

- భాగస్వామి కమిషన్: ఇది భాగస్వామ్య దస్తావేజు ప్రకారం ముందే అంగీకరించబడింది మరియు ఇది వ్యాపారానికి ఖర్చు.

- నికర లాభం భాగస్వామి ఖాతాకు బదిలీ చేయబడింది: పైన పేర్కొన్న అన్ని సర్దుబాట్లు చేసిన తర్వాత ఇది తుది లాభం.

లాభం & నష్టం (పి అండ్ ఎల్) కేటాయింపు ఉదాహరణ ఎ / సి

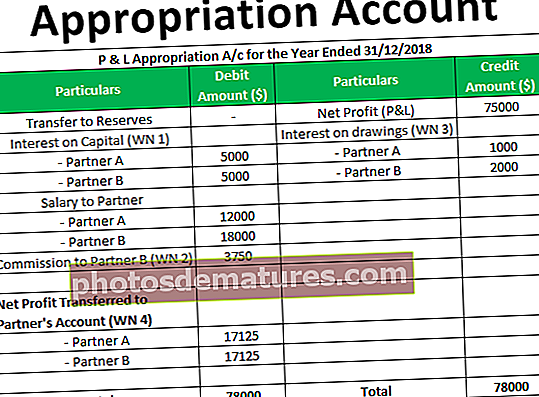

ఎ అండ్ బి 01.01.2017 న భాగస్వామ్య సంస్థను ప్రారంభించింది. వారు తమ రాజధానిగా $ 50,000 చొప్పున అందించారు. భాగస్వామ్య నిబంధనలు క్రింది విధంగా ఉన్నాయి:

- A & B నెలవారీ జీతం వరుసగా $ 1,000 &, 500 1,500 పొందడానికి

- నికర లాభంలో 5% చొప్పున బి కమిషన్కు అనుమతి ఉంది

- మూలధనం & డ్రాయింగ్లపై ఆసక్తి 10% p.a.

- లాభం మరియు నష్టం యొక్క భాగస్వామ్యం మూలధన భాగస్వామ్య నిష్పత్తిలో ఉంటుంది.

పైన పేర్కొన్న కేటాయింపులు చేయడానికి ముందు 31.12.2018 తో ముగిసిన సంవత్సరానికి లాభం, 000 75,000. A & B యొక్క డ్రాయింగ్లు వరుసగా $ 10,000 & $ 20,000. లాభం & నష్టం కేటాయింపు ఖాతాను సిద్ధం చేయండి.

పరిష్కారం

పని

మూలధనంపై WN 1 వడ్డీ పెట్టుబడి 10%

- భాగస్వామి A = 50000 * 10% = 5000

- భాగస్వామి B = 50000 * 10% = 5000

WN2 కమిషన్ Net నికర లాభాలలో 5%

- భాగస్వామి B = 75000 * 10% = 3750

డ్రాయింగ్లపై WN3 ఆసక్తి @ మొత్తం డ్రాయింగ్లలో 10%

- భాగస్వామి A = 10000 * 10% = 1000

- భాగస్వామి B = 20000 * 10% = 2000

WN4 నికర లాభం భాగస్వాముల మధ్య వారి మూలధన నిష్పత్తిలో విభజించబడింది, అంటే 50%

భాగస్వామి A = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

భాగస్వామి B = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

అప్రాప్రియేషన్ ఖాతా యొక్క ప్రాముఖ్యత

- ఈ ఖాతా వివిధ తలల మధ్య విభజించగల లాభాల సంఖ్యను చూపుతుంది.

- ఇది డివిడెండ్లుగా పంపిణీ చేయబడిన నిల్వలకు బదిలీ చేయబడిన లాభాల సంఖ్యను చూపుతుంది.

- ఇది భాగస్వాములలో లాభాలను ఎలా విభజించిందో మరియు సంవత్సరంలో వివిధ సర్దుబాట్లు ఎలా చేయబడుతుందనే దానిపై సమాచారం ఇస్తుంది;

ముగింపు

అందువల్ల, వివిధ హెడ్ల మధ్య లాభాలు ఎలా కేటాయించబడుతున్నాయో లేదా పంపిణీ చేయబడుతున్నాయో చూపించడానికి కేటాయింపు ఖాతా ఉపయోగించబడుతుంది. ఈ ఖాతా సంస్థ తరపున తయారు చేయబడింది.