సంక్ ఖర్చు ఉదాహరణలు | వివరణతో టాప్ 4 ఉదాహరణలు

సంక్ ఖర్చు ఉదాహరణలు

భవిష్యత్తులో కోలుకునే అవకాశం లేకుండా గత కాలంలో కంపెనీ చేసిన ఖర్చులు మరియు ప్రాజెక్ట్ ప్రారంభించే ముందు సంస్థ చేసిన పరిశోధన మరియు అభివృద్ధి ఖర్చులు, సర్వేలో ఖర్చులు ఉన్నాయి. ఏదైనా ప్రతిపాదనను అంచనా వేయడానికి.

ఈ వ్యాసంలో, సంక్ కాస్ట్ సరిగ్గా అర్థం చేసుకోవడానికి కొన్ని ప్రధాన ఉదాహరణల ద్వారా వెళ్తాము. జాబితా వివరించడానికి చాలా పొడవుగా ఉన్నందున వ్యాపారం యొక్క ప్రతి రకమైన మునిగిపోయిన ఖర్చును వివరించడం సాధ్యం కాదు, కాబట్టి మేము మునిగిపోయిన ఖర్చు యొక్క కొన్ని ప్రధాన మరియు ముఖ్యమైన ఉదాహరణల ద్వారా వెళ్తాము, దాదాపు అన్ని పరిశ్రమలు తమ వ్యాపారాలలో కలిగి ఉంటాయి.

సంక్ ఖర్చు యొక్క టాప్ 4 ఉదాహరణలు

ఉదాహరణ # 1 - పరిశోధన మరియు అభివృద్ధి

దాదాపు అన్ని పరిశ్రమలు తమ పుస్తకాలలో పరిశోధన మరియు అభివృద్ధి ఖర్చులను కలిగి ఉంటాయి మరియు కంపెనీలు తమ ఉత్పత్తి కోసం పరిశోధన మరియు అభివృద్ధి ప్రయోజనాల కోసం భారీగా ఖర్చు చేస్తాయి.

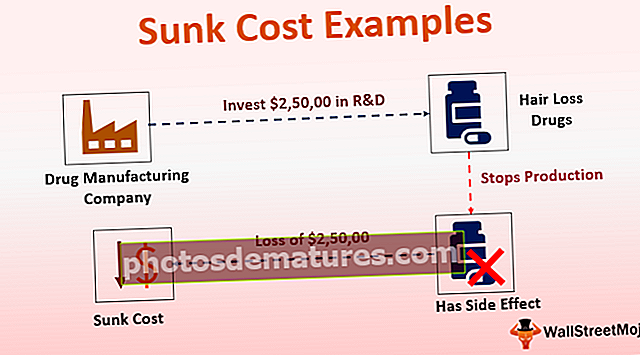

Manufacturing షధ తయారీ సంస్థ A జుట్టు పెరుగుదలకు కొత్త on షధంపై R&D కోసం చాలా సంవత్సరాలు 50,000 2,50,000 / - పెట్టుబడి పెట్టింది. సంస్థ ఈ ఉత్పత్తిని మార్కెట్లో ప్రారంభించినప్పుడు, చాలా మంది రోగులు ఎదుర్కొంటున్న కొన్ని దుష్ప్రభావాల కారణంగా, వైద్యులు తమ రోగులకు ఆ మాత్రను సిఫార్సు చేయడాన్ని ఆపివేశారు. ఈ సమస్య ఆ పిల్ ఉత్పత్తిని ఆపివేయవలసి వచ్చింది. ఈ సందర్భంలో, 50,000 2,50,000 / - మునిగిపోయిన ఖర్చుగా మారింది, కాబట్టి భవిష్యత్తులో ఈ ఉత్పత్తి కోసం ఏ నిర్ణయంలోనూ దీనిని పరిగణించకూడదు.

ఉదాహరణ # 2 - మార్కెటింగ్ ఖర్చులు

ఈ మొత్తాన్ని తిరిగి పొందలేకపోతున్నందున సంక్ కాస్ట్ను తిరిగి పొందలేని ఖర్చు అని కూడా పిలుస్తారు, ఇది ఇప్పటికే కొన్ని వ్యాపార కార్యకలాపాలకు ఖర్చు చేయబడింది. దాదాపు అన్ని వ్యాపారాలు తమ ఉత్పత్తులు మరియు సేవలను ప్రోత్సహించడానికి మార్కెటింగ్ మరియు ప్రకటనల కోసం ఖర్చు చేస్తాయి. మార్కెటింగ్ మరియు ప్రకటనల కోసం ఇప్పటికే ఖర్చు చేసిన మొత్తాన్ని తిరిగి పొందలేము. కాబట్టి, భవిష్యత్తులో నిర్ణయం తీసుకునే ప్రక్రియలో ప్రకటన మరియు మార్కెటింగ్ ఖర్చులు పరిగణించరాదు.

కంపెనీ A యొక్క ఉదాహరణను పరిశీలిద్దాం, ఇది ద్విచక్ర వాహనాల తయారీలో ఉంది మరియు వారి పోర్ట్ఫోలియోలో విస్తారమైన ఉత్పత్తి శ్రేణిని కలిగి ఉంది. ఇటీవల, కంపెనీ ఒక కొత్త ద్విచక్ర వాహన నమూనాను విడుదల చేసింది, మరియు బోర్డు తన కొత్త ఉత్పత్తిని ప్రోత్సహించడానికి మార్కెటింగ్ మరియు ప్రకటనల కోసం, 5,00,000 ఖర్చు చేయాలని నిర్ణయించింది. ఈ మార్కెటింగ్ ప్రచారంలో వారు విజయం సాధించనప్పటికీ, ఉత్పత్తి సామర్థ్యం అంతగా లేదు.

ఈ విఫలమైన మార్కెటింగ్ ప్రచారం కోసం కంపెనీ ఇప్పటికే, 5,00,000 ఖర్చు చేసింది. అయినప్పటికీ, అదే ఉత్పత్తి లేదా సంస్థ యొక్క ఏదైనా ఇతర ఉత్పత్తి కోసం భవిష్యత్తులో నిర్ణయం తీసుకోవడంలో వారు ఈ ఖర్చును పరిగణించకూడదు. ఈ మొత్తాన్ని సంక్ ఖర్చుగా పరిగణిస్తారు.

ఉదాహరణ # 3 - సామగ్రి ఖర్చులు

చిన్న లేదా పెద్ద ఉత్పాదక యంత్రాల కోసం పరికరాల ఖర్చు కాలక్రమేణా మునిగిపోయే ఖర్చు అవుతుంది. చాలా ఉత్పాదక సంస్థలు తమ పోర్ట్ఫోలియోలో విస్తారమైన ఉత్పత్తి శ్రేణిని కలిగి ఉంటాయి మరియు వాటిలో చాలావరకు ఒకేలా ఉండవు. కంపెనీలు వేర్వేరు ఉత్పత్తుల కోసం వివిధ రకాల యంత్రాలలో పెట్టుబడులు పెట్టాలి. ఒక్క యంత్రం కూడా అన్ని రకాల ఉత్పత్తులను ఉత్పత్తి చేయదు. కొన్నిసార్లు, చాలా పాత యంత్రాలు లేదా అవి తయారుచేసే ఉత్పత్తులు ప్రస్తుతం ఫ్యాషన్లో లేవు. కంపెనీలు ఆ యంత్రాలను కొత్తగా అప్గ్రేడ్ చేసిన యంత్రాలతో భర్తీ చేయాలి.

ఈ సందర్భంలో, కంపెనీలు యంత్రాలను తిరిగి అమ్మవచ్చు, కాని ఎట్టి పరిస్థితుల్లోనూ, వారు మొదట్లో ఖర్చు చేసిన మొత్తాన్ని తిరిగి పొందవచ్చు. కాబట్టి, తిరిగి పొందలేని మొత్తాన్ని సంక్ ఖర్చుగా పరిగణిస్తారు.

ఒక సంస్థ XYZ కిడ్ బొమ్మల తయారీలో ఉంది. వారు వివిధ రకాల చిన్న లేదా పెద్ద సైజు బొమ్మలు, మృదువైన బొమ్మలు మరియు ఆటోమేటిక్ బొమ్మలను తయారు చేస్తారు. వారు మొదట తమ తయారీ కర్మాగారం కోసం పరికరాలు మరియు యంత్రాలను కొనుగోలు చేయడానికి 00 1,00,000 ఖర్చు చేశారు. కాలక్రమేణా, బొమ్మల పరిశ్రమలో మార్పు కారణంగా, కంపెనీకి ముందస్తు యంత్రాలు అవసరమయ్యాయి మరియు పాత యంత్రాలను కొత్త వాటితో భర్తీ చేయాలని బోర్డు నిర్ణయించింది. కంపెనీ పాత యంత్రాలను స్క్రాప్గా $ 20,000 కు విక్రయించింది మరియు మిగిలిన $ 80,000 ఈ కేసులో మునిగిపోయింది. భవిష్యత్ యంత్రాంగాల కోసం, పాత యంత్రాల కోసం ఖర్చు చేసిన మొత్తాన్ని వారు పరిగణించకూడదు.

ఉదాహరణ # 4 - పేరోల్ ఖర్చులు

ఇది ఒక చిన్న సంస్థ లేదా పెద్ద సంస్థ, తయారీ పరిశ్రమ లేదా సేవా పరిశ్రమ అయినా, అందరికీ పుస్తకాలలో పేరోల్ ఖర్చులు ఉంటాయి. పేరోల్ అకౌంటింగ్ ఖర్చులు జీతాలు, ఉద్యోగుల ప్రయోజనాలు, ఉద్యోగుల శిక్షణపై ఖర్చులు, పేరోల్ హెడ్లో చెల్లించిన మొత్తానికి ఒకసారి మునిగిపోయే ఖర్చు అవుతుంది.

ఇప్పటికే ఉద్యోగుల కోసం ప్రత్యక్షంగా లేదా పరోక్షంగా ఖర్చు చేసిన మొత్తాన్ని తిరిగి పొందలేము. ఇది సంస్థలో ఉద్యోగుల పనితీరు లేదా ప్రవర్తన యొక్క పనితీరును ప్రభావితం చేయదు.

ఉదాహరణకు, ఒక సంస్థ కొత్తగా ప్రవేశపెట్టిన ERP వ్యవస్థ యొక్క ఉపయోగం కోసం తన సిబ్బందికి శిక్షణ ఇవ్వడానికి $ 10,000 ఖర్చు చేసింది. ప్రారంభంలో, ఇది ప్రణాళిక ప్రకారం పనిచేస్తోంది. అయినప్పటికీ, కార్యాలయ సంస్కృతిలో మార్పుల కారణంగా కొన్ని నెలల తరువాత, ERP వ్యవస్థ నమ్మదగనిది మరియు ఉత్పాదకత లేనిది అని తేలింది, ఎందుకంటే కంపెనీ ERP వ్యవస్థను భర్తీ చేయాలనుకుంది మరియు కొత్త ERP వ్యవస్థను ఉపయోగించడం కోసం దాని ఉద్యోగులకు మళ్లీ శిక్షణ ఇవ్వవలసి వచ్చింది. మొదటి సందర్భంలో, శిక్షణ ఖర్చులు $ 10,000 మునిగిపోయిన ఖర్చుగా పరిగణించబడుతుంది, ఎందుకంటే ఇది భవిష్యత్తులో తిరిగి పొందబడదు మరియు భవిష్యత్తులో ఎలాంటి వ్యాపార కార్యకలాపాలకు ఉపయోగపడదు.

ముగింపు

మునిగిపోయిన ఖర్చును గత ఖర్చు అని కూడా పిలుస్తారు, ఇది ప్రస్తుత వ్యాపార పరిస్థితిని ప్రభావితం చేయదు. ఏదైనా ప్రాజెక్ట్ కోసం ఖర్చు చేసే డబ్బును వ్యక్తిగత ప్రాజెక్ట్ వ్యయంగా పరిగణించాలి. పై నిర్ణయాన్ని మేము ఈ క్రింది అంశాలలో ముగించవచ్చు,

- మునిగిపోయిన వ్యయం అనేది ఇప్పటికే ఖర్చు చేసిన ఖర్చు, కానీ ఎట్టి పరిస్థితుల్లోనూ తిరిగి పొందలేము, మరియు భవిష్యత్తులో గడిపిన వ్యాపార నిర్ణయాలు ప్రభావితం కాకూడదు.

- పరిశోధన, పరికరాలు లేదా యంత్రాల కొనుగోలు, అద్దె, పేరోల్, మార్కెటింగ్ లేదా ప్రకటనల ఖర్చుల కోసం ఖర్చు చేయడం మునిగిపోయిన ఖర్చుకు ప్రధాన ఉదాహరణ. నిర్దిష్ట ఉత్పత్తులను మాత్రమే ఉత్పత్తి చేసే పరికరాలు లేదా యంత్రాలు లేదా నిర్దిష్ట కస్టమర్ల కోసం అనుకూలీకరించిన ఉత్పత్తుల కోసం ప్రక్రియల ఖర్చు ఇతర ఉదాహరణలు.

- Industry షధ తయారీ, పరిశోధనా సంస్థలు, భారీ యంత్రాల తయారీ వంటి కొన్ని పరిశ్రమలు ఎక్కువ మునిగిపోయే ఖర్చులను కలిగి ఉంటాయి, కాబట్టి ఈ పరిశ్రమలలో కొత్తగా ప్రవేశించేవారికి ప్రవేశానికి ఇది ప్రధాన అవరోధంగా ఉంటుంది.

- ఒకే లేదా భిన్నమైన ఉత్పత్తులు లేదా సేవల కోసం భవిష్యత్తులో ఏదైనా నిర్ణయాలు తీసుకునేటప్పుడు సంక్ ఖర్చులను పరిగణనలోకి తీసుకోకూడదు.