నికర మూలధన వ్యయం (ఫార్ములా, ఉదాహరణ) | ఎలా లెక్కించాలి?

నికర మూలధన వ్యయం అంటే ఏమిటి?

నికర మూలధన వ్యయం అనేది ఒక నిర్దిష్ట వ్యవధిలో స్థిర ఆస్తులను సంపాదించడం కోసం కంపెనీ ఖర్చు చేసే నికర మొత్తాన్ని సూచిస్తుంది, ఇది సంస్థ యొక్క స్థిర ఆస్తుల పెరుగుదల గురించి సూచనను అందిస్తుంది, సాధారణంగా, విస్తరణ దశ సాధారణంగా అధిక మొత్తాన్ని కలిగి ఉంటుంది నికర మూలధన వ్యయం.

నికర మూలధన వ్యయం ఫార్ములా

దిగువ పేర్కొన్న ఫార్ములా సహాయంతో దీనిని లెక్కించవచ్చు:

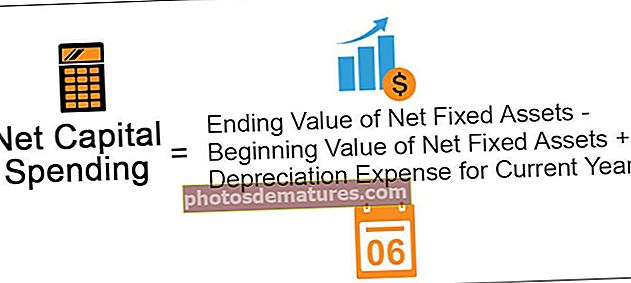

నికర మూలధన వ్యయం = నికర స్థిర ఆస్తుల ముగింపు విలువ - నికర స్థిర ఆస్తుల ప్రారంభ విలువ + ప్రస్తుత సంవత్సరానికి తరుగుదల వ్యయం

ఎక్కడ,

- వ్యవధి ప్రారంభంలో నికర స్థిర ఆస్తులు: సంవత్సరంలో నికర మూలధన వ్యయాన్ని తెలుసుకోవటానికి, సంస్థ యొక్క నికర స్థిర ఆస్తుల ప్రారంభ సమతుల్యత, ప్లాంట్, యంత్రాలు మరియు పరికరాలు మొదలైనవి కాలం ప్రారంభంలో అవసరం. ఈ సమాచారం సంస్థ యొక్క ఆర్థిక నివేదికల నుండి తీసుకోబడింది.

- వ్యవధి ముగింపులో నికర స్థిర ఆస్తులు: వ్యవధి ముగింపులో సంస్థ యొక్క నికర స్థిర ఆస్తుల విలువ అవసరం. ఈ సమాచారం సంస్థ యొక్క ఆర్థిక నివేదికల నుండి తీసుకోబడింది.

- సంవత్సరానికి తరుగుదల ఖర్చు: తరుగుదల వ్యయం అనేది సాధారణ ఆస్తులు మరియు సంస్థ యొక్క ఆస్తుల కన్నీటి కారణంగా కాల వ్యవధిలో ఆస్తుల విలువను తగ్గించడాన్ని సూచిస్తుంది. ప్రస్తుత సంవత్సరంలో తరుగుదల వ్యయం సంవత్సరంలో నికర మూలధన వ్యయాన్ని లెక్కించడానికి తిరిగి జోడించబడుతుంది ఎందుకంటే నికర స్థిర ఆస్తుల ముగింపు బ్యాలెన్స్ సంవత్సరపు తరుగుదల వ్యయంతో తగ్గించబడింది.

ఉదాహరణ

ఉదాహరణకు, 2018 అకౌంటింగ్ సంవత్సరం ప్రారంభంలో, B ltd సంస్థ యొక్క నికర స్థిర ఆస్తుల విలువ 50,000 850,000, మరియు 2018 అకౌంటింగ్ సంవత్సరం ముగింపులో, సంస్థ యొక్క నికర స్థిర ఆస్తుల విలువ $ 920,000. ఆదాయ ప్రకటనలో వసూలు చేసిన సంస్థ యొక్క వార్షిక తరుగుదల వ్యయం సమయంలో, 000 100,000.

సమాచారాన్ని ఉపయోగించి, సంస్థ యొక్క నికర మూలధన వ్యయాన్ని లెక్కించండి.

పరిష్కారం:

- సంస్థ యొక్క నికర స్థిర ఆస్తుల ప్రారంభ విలువ: 50,000 850,000

- సంస్థ యొక్క నికర స్థిర ఆస్తుల ముగింపు విలువ: 20 920,000

- ప్రస్తుత సంవత్సరానికి తరుగుదల వ్యయం:, 000 100,000

- = $920,000 – $850,000 + $100,000

- = $170,000

ఈ విధంగా 2018 యొక్క అకౌంటింగ్ సంవత్సరానికి సంస్థ యొక్క నికర మూలధన వ్యయం, 000 170,000.

ప్రయోజనాలు

- నికర మూలధన వ్యయం యొక్క విలువ సంస్థ యొక్క వృద్ధిపై కాంతిని అందిస్తుంది. వేగంగా వృద్ధి రేటును కలిగి ఉన్న సంస్థ సాధారణంగా అధిక మొత్తంలో నికర మూలధన వ్యయాన్ని కలిగి ఉంటుంది. దీనికి విరుద్ధంగా, నెమ్మదిగా వృద్ధి రేటును కలిగి ఉన్న సంస్థ, సాధారణంగా సంవత్సరంలో నికర మూలధన వ్యయం తక్కువగా ఉంటుంది. అందువల్ల సంస్థ వృద్ధిని అంచనా వేయడానికి ఇది చాలా అవసరం.

- నికర మూలధన వ్యయం యొక్క విలువ సంస్థ యొక్క ఆర్ధిక ఆరోగ్యం గురించి సమాచారాన్ని పొందడంలో దాని పెట్టుబడిదారులు, రుణదాతలు, నిర్వహణతో సహా సంస్థ యొక్క వాటాదారులకు సహాయం చేస్తుంది.

ప్రతికూలతలు

- ఒకవేళ సంస్థ యొక్క నికర మూలధన వ్యయం ఎక్కువగా ఉంటే, అది సంస్థ తన డబ్బులో ఎక్కువ మొత్తాన్ని మూలధన వ్యయాల కోసం పాల్పడుతుందని చూపిస్తుంది. ఒకవేళ ఖర్చు ఆశించిన ఫలితాలను ఇవ్వకపోతే, అప్పుడు కంపెనీ భారీ నష్టాలను ఎదుర్కోవలసి ఉంటుంది మరియు సంస్థ యొక్క నగదు ప్రవాహానికి భంగం కలిగిస్తుంది.

- దీనికి సరైన స్థాయి ప్రణాళిక మరియు బడ్జెట్ అవసరం, అది లేకుండా నిధులు ఫలించవు.

ముఖ్యమైన పాయింట్లు

- వేగంగా వృద్ధి రేటును కలిగి ఉన్న సంస్థ సాధారణంగా అధిక మొత్తంలో నికర మూలధన వ్యయాన్ని కలిగి ఉంటుంది. దీనికి విరుద్ధంగా, నెమ్మదిగా వృద్ధి రేటును కలిగి ఉన్న సంస్థ, సాధారణంగా సంవత్సరంలో తక్కువ లేదా ఖర్చు ఉండదు. సంస్థ యొక్క వృద్ధిని అంచనా వేయడానికి ఈ వ్యయం యొక్క లెక్కింపు అవసరం.

- సంస్థ యొక్క నికర స్థిర ఆస్తుల విలువ తగ్గడం ప్రస్తుత సంవత్సరపు తరుగుదల వ్యయానికి సమానంగా ఉంటే అది సున్నాకి సమానం.

- ప్రస్తుత సంవత్సరంలో తరుగుదల వ్యయం సంవత్సరంలో నికర మూలధన వ్యయాన్ని లెక్కించడానికి తిరిగి జోడించబడుతుంది ఎందుకంటే నికర స్థిర ఆస్తుల ముగింపు బ్యాలెన్స్ సంవత్సరపు తరుగుదల వ్యయంతో తగ్గించబడింది.

ముగింపు

ప్రస్తుత సంవత్సరం తరుగుదల వ్యయానికి సంబంధించిన ఛార్జీని జోడించిన తరువాత పరిశీలనలో ఉన్న సంవత్సరంలో నికర స్థిర ఆస్తుల విలువలో సంస్థ యొక్క నికర మూలధన వ్యయం పెరుగుతోంది. ఈ కాలంలో కంపెనీ వృద్ధిపై ఇది వెలుగునిస్తుంది, ఇది సంస్థ యొక్క ఆర్ధిక ఆరోగ్యం గురించి సమాచారాన్ని పొందడంలో దాని పెట్టుబడిదారులు, రుణదాతలు, నిర్వహణతో సహా సంస్థ యొక్క వాటాదారులకు సహాయపడుతుంది.