మొత్తం వేరియబుల్ ఖర్చు (నిర్వచనం, ఫార్ములా) | ఎలా లెక్కించాలి?

మొత్తం వేరియబుల్ ఖర్చు యొక్క నిర్వచనం

మొత్తం వేరియబుల్ వ్యయాన్ని అవుట్పుట్ లేదా యూనిట్ల ఉత్పత్తికి అనులోమానుపాతంలో మారే అన్ని వేరియబుల్ ఖర్చుల మొత్తంగా నిర్వచించవచ్చు మరియు అందువల్ల సంస్థ యొక్క మొత్తం వ్యయం మరియు లాభదాయకతను విశ్లేషించడంలో సహాయపడుతుంది. యూనిట్కు వేరియబుల్ ఖర్చుతో ఉత్పత్తి చేయబడిన యూనిట్ల సంఖ్యను గుణించడం ద్వారా దీనిని లెక్కించవచ్చు.

మొత్తం వేరియబుల్ కాస్ట్ ఫార్ములా = ఉత్పత్తి చేసిన యూనిట్ల సంఖ్య x యూనిట్కు x వేరియబుల్ ఖర్చు

ఎక్కడ,

- యూనిట్కు వేరియబుల్ ఖర్చులో డైరెక్ట్ లేబర్ ఖర్చు, డైరెక్ట్ రా మెటీరియల్ ఖర్చు, వేరియబుల్ ఓవర్హెడ్ ఖర్చు మొదలైనవి ఉంటాయి.

మొత్తం వేరియబుల్ ఖర్చు లెక్కింపు (దశల వారీగా)

లెక్కించడానికి అవసరమైన దశలు క్రింద ఉన్నాయి -

- యూనిట్కు అవసరమైన శ్రమ గంటలను గుర్తించండి.

- ఉత్పత్తితో అనుబంధించబడిన పదార్థాన్ని గుర్తించండి మరియు దాని యొక్క ప్రతి యూనిట్ వ్యయాన్ని లెక్కించండి.

- మేము ఇతర వేరియబుల్ ఓవర్ హెడ్లను కూడా గుర్తించాలి మరియు యూనిట్కు దాని ధరను పరిగణించాలి.

- యూనిట్ వ్యయానికి పైన పేర్కొన్నవన్నీ జోడించండి, ఇది యూనిట్కు మొత్తం వేరియబుల్ ఖర్చు అవుతుంది.

- వాస్తవానికి ఉత్పత్తి చేయబడిన మరియు విక్రయించబడని యూనిట్ల సంఖ్యను తీసుకోండి.

- ఇప్పుడు యూనిట్కు వేరియబుల్ ఖర్చుతో ఉత్పత్తి చేయబడిన యూనిట్ల సంఖ్యను గుణించండి.

ఉదాహరణలు

మీరు ఈ మొత్తం వేరియబుల్ కాస్ట్ ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - మొత్తం వేరియబుల్ కాస్ట్ ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

X ను ఉత్పత్తిగా ఉత్పత్తి చేసే ఉత్పాదక యూనిట్ యూనిట్కు కింది వేరియబుల్ ఖర్చును కలిగి ఉంటుంది.

- ప్రత్యక్ష శ్రమ - $ 10.20

- ప్రత్యక్ష పదార్థం – $11.13

- వేరియబుల్ ఓవర్ హెడ్స్ - 67 10.67

ఉత్పత్తి చేసిన మొత్తం యూనిట్ల సంఖ్య 1,000 యూనిట్లు. మీరు ఉత్పత్తి X యొక్క మొత్తం వేరియబుల్ ఖర్చును లెక్కించాలి.

పరిష్కారం

ఇక్కడ మనకు యూనిట్కు అన్ని వేరియబుల్ ఖర్చు ఇవ్వబడుతుంది మరియు అందువల్ల యూనిట్కు మొత్తం వేరియబుల్ ఖర్చును లెక్కించడానికి ఈ క్రింది ఫార్ములాను ఉపయోగించవచ్చు.

కాబట్టి, లెక్కింపు క్రింది విధంగా ఉంటుంది

= 1,000 x (10.20 + 11.13 + 10.67)

= 1,000 x 32.00

ఉదాహరణ # 2

కంపెనీ HUL అనేక రకాల ఉత్పత్తులను ఉత్పత్తి చేస్తుంది మరియు ఇది ఒక పెద్ద సంస్థ. ఇది భారతదేశంలో అతిపెద్ద ఎఫ్ఎంసిజి సంస్థ. ఇటీవల మార్కెట్లో పోటీ కారణంగా ఇది దెబ్బతింది. ఇప్పుడు పోటీ నుండి బయటపడటానికి ఉత్పత్తులను తిరిగి ధర నిర్ణయించడం గురించి ఆలోచిస్తోంది. లక్స్, క్లినిక్ ప్లస్ మరియు ఫెయిర్ మరియు లవ్లీ వంటి మూడు ప్రధాన ఉత్పత్తుల ఉత్పత్తి వ్యయం ఎంత అని మొదట లెక్కించాలనుకుంటుంది. బ్యాంకుకు సమర్పించిన దాని తాజా స్టాక్ స్టేట్మెంట్ నుండి సేకరించిన స్టేట్మెంట్ క్రింద ఉంది.

పై సమాచారం ఆధారంగా, మీరు మొత్తం వేరియబుల్ ఖర్చు మరియు మొత్తం ఉత్పత్తి వ్యయాన్ని లెక్కించాలి. ప్రారంభ జాబితా లేదని మీరు అనుకోవచ్చు.

పరిష్కారం

ఇక్కడ, కంపెనీ లక్స్, క్లినిక్ ప్లస్ మరియు ఫెయిర్ & లవ్లీ అనే మూడు ఉత్పత్తులను ఉత్పత్తి చేస్తుంది. మొత్తం ఉత్పత్తి వ్యయంతో ముందుకు రావడానికి, మేము మొదట ఒక ఉత్పత్తికి మొత్తం వేరియబుల్ వ్యయాన్ని లెక్కించాలి మరియు తరువాత మొత్తం స్థిర వ్యయంతో కూడిన వాటిని సంకలనం చేయాలి, ఇది మాకు మొత్తం ఉత్పత్తి వ్యయాన్ని ఇస్తుంది.

LUX

ఉత్పత్తి చేసిన మొత్తం వస్తువుల లెక్కింపు

=100000+10000

- ఉత్పత్తి చేసిన మొత్తం వస్తువుల సంఖ్య = 110000

కాబట్టి, లెక్కింపు ఈ క్రింది విధంగా ఉంటుంది

= 110,000 x 8.00

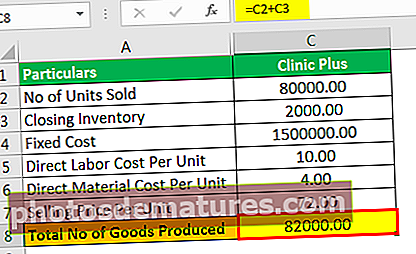

క్లినిక్ ప్లస్

ఉత్పత్తి చేసిన మొత్తం వస్తువుల లెక్కింపు

=80000.00+2000.00

- ఉత్పత్తి చేసిన మొత్తం వస్తువుల సంఖ్య = 82000.00

కాబట్టి, మొత్తం వేరియబుల్ వ్యయం యొక్క లెక్కింపు ఈ క్రింది విధంగా ఉంటుంది

= 82,000 x 14 = 11,48,000

ఫెయిర్ & లవ్లీ

ఉత్పత్తి చేసిన మొత్తం వస్తువుల లెక్కింపు

=200000.00+22000.00

- ఉత్పత్తి చేసిన మొత్తం వస్తువుల సంఖ్య = 222000.00

కాబట్టి, మొత్తం వేరియబుల్ వ్యయం యొక్క లెక్కింపు ఈ క్రింది విధంగా ఉంటుంది

=222000.00*17.50

కాబట్టి, మూడు ఉత్పత్తులను ఉత్పత్తి చేయడంలో మొత్తం వేరియబుల్ ఖర్చు 880,000 + 11,48,000 + 38,85,000, ఇది 59,13,000 కు సమానం.

మొత్తం ఖర్చు

మొత్తం స్థిర వ్యయం 15,00,000 అని, అందువల్ల మొత్తం ఖర్చు 59,13,000 + 15,00,000, అంటే 74,13,000.

ఉదాహరణ # 3

మిస్టర్ బీన్ తన వాహనంలో వీధిలో హాట్డాగ్లను విక్రయిస్తాడు. అతను విక్రయించే హాట్డాగ్ల సంఖ్యతో పెరుగుతున్న ధర ఏమిటో తెలుసుకోవడానికి అతను ఆసక్తి కలిగి ఉన్నాడు. హాట్డాగ్లకు డిమాండ్ ఉన్నప్పుడల్లా రొట్టె ధర పెరుగుతుందని అతను గమనించాడు మరియు ఒక్కో ముక్కకు $ 1 చెల్లించాల్సి ఉంటుందని అతను గుర్తించాడు. ఇంకా, అతను ఒక వాహనం యొక్క ధర నిర్ణయించబడిందని గమనించాడు, అది మారడం లేదు మరియు $ 40,000. సగటున, అతనికి సాస్, వెన్న మరియు ఇతర వస్తువులు అవసరం, ఇది అతనికి ఒక్కో ముక్కకు $ 5 ఖర్చు అవుతుంది. కూరగాయల ధర ఒక్కో ముక్కకు $ 8. అతను అమ్మకపు ధరపై 25% లాభం పొందాలనుకుంటున్నాడు. అతను 100 హాట్డాగ్లను ఉత్పత్తి చేస్తే, మీరు వేరియబుల్ వ్యయాన్ని కవర్ చేయాల్సిన మొత్తం వేరియబుల్ ఖర్చు మరియు అమ్మకపు ధరను మీరు లెక్కించాలి మరియు ప్రస్తుతానికి, అతను స్థిర వ్యయ గణనను తప్పించుకుంటాడు.

పరిష్కారం

ఈ ఉదాహరణలో, ముక్కకు వేరియబుల్ ఖర్చు రొట్టె ధర, ఇది $ 1, తరువాత పదార్థ వ్యయం, ఇది $ 5 మరియు కూరగాయల ఖర్చు, ఇది ఒక్కో ముక్కకు $ 8, అందువల్ల యూనిట్కు మొత్తం వేరియబుల్ ఖర్చు ఒక్కో ముక్కకు $ 14.

కాబట్టి, లెక్కింపు ఈ క్రింది విధంగా ఉంటుంది

= 14*100

అమ్మకం ధర ఉంటుంది -

- = $14 / (1-25%)

- అమ్మకం ధర = $ 18.67

ఇప్పుడు, ఇది అన్ని వేరియబుల్ ఖర్చులను భరించాలని భావించి, అమ్మకపు ధరపై 25% లాభం పొందాలనుకుంటే, అతను ఖర్చుతో 33.33% సంపాదించాలనుకుంటున్నాడు.

కాబట్టి, అమ్మకపు ధర 67 18.67 అవుతుంది.

Lev చిత్యం మరియు ఉపయోగాలు

అవుట్పుట్ను బట్టి మారే ఖర్చులు ఇవి. అవుట్పుట్ పెరిగేకొద్దీ వేరియబుల్ ఖర్చులు పెరుగుతాయి మరియు అవుట్పుట్ తగ్గినప్పుడు ఇవి తగ్గుతాయి. ఇవి స్థిరంగా ఉన్నందున మేము ఈ ఖర్చులను నియంత్రించలేము మరియు వస్తువుల ఉత్పత్తి ఉన్నప్పుడల్లా మాత్రమే ఇది జరుగుతుంది. ఈ ఖర్చులు మొత్తం ఉత్పత్తి వ్యయం, ఇచ్చిన ఉత్పత్తి నుండి వ్యక్తిగత సహకారం మొదలైనవి నిర్ణయించడానికి సహాయపడతాయి.