నివృత్తి విలువ (అర్థం, ఫార్ములా) | ఎలా లెక్కించాలి?

నివృత్తి విలువ (స్క్రాప్ విలువ) అంటే ఏమిటి?

నివృత్తి విలువ లేదా స్క్రాప్ విలువ అనేది ఆస్తి యొక్క ఉపయోగకరమైన జీవితం ముగిసిన తర్వాత అంచనా వేసిన విలువ మరియు అందువల్ల దాని అసలు ప్రయోజనం కోసం ఉపయోగించబడదు. ఉదాహరణకు, ఒక సంస్థ యొక్క యంత్రాలు 5 సంవత్సరాల జీవితాన్ని కలిగి ఉంటే మరియు 5 సంవత్సరాల ముగింపులో, దాని విలువ $ 5000 మాత్రమే, అప్పుడు $ 5000 నివృత్తి విలువ.

ఈ విలువ యొక్క మరొక పేరు స్క్రాప్ విలువ. మరియు ఇది కేవలం అంచనా మాత్రమే. 10 సంవత్సరాల తరువాత పరికరాలు లేదా యంత్రాల ధర ఎంత ఉంటుందో ఎవరికీ తెలియదు. ఆస్తి యొక్క భాగం జంక్యార్డ్లో కూడా ముగుస్తుంది.

నివృత్తి విలువ ఉదాహరణ

దీన్ని అర్థం చేసుకోవడానికి ఒక ఉదాహరణ తీసుకుందాం.

- ట్రీట్ ఇంక్ equipment 100,000 వద్ద పరికరాలను కొనుగోలు చేసిందని చెప్పండి. ఈ పరికరం యొక్క ఉపయోగకరమైన జీవితం 10 సంవత్సరాలు అని కంపెనీ కనుగొంటుంది, మరియు 10 సంవత్సరాల చివరిలో, పరికరాల విలువ $ 10,000 అవుతుంది. కాబట్టి పరికరాల స్క్రాప్ విలువ $ 10,000.

- ఇప్పుడు, పరికరాల విలువ $ 10,000 అని మనకు తెలిసినట్లుగా, ఈ పరికరాల తరుగుదల = ($ 100,000 - $ 10,000) = $ 90,000 పై లెక్కించబడుతుంది.

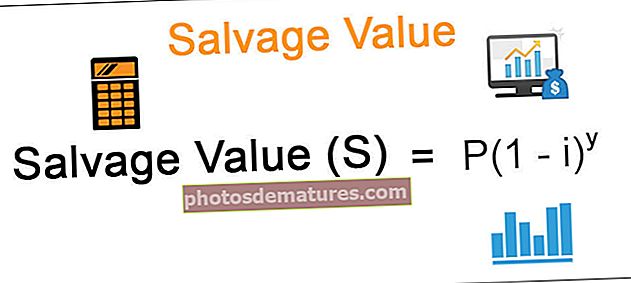

నివృత్తి విలువ ఫార్ములా

ఇక్కడ, P = ఆస్తి యొక్క అసలు ఖర్చు, i = తరుగుదల రేటు, y = సంవత్సరాల సంఖ్య.

కాబట్టి, స్క్రాప్ విలువను తెలుసుకోవడానికి, తరుగుదల రేటు నిర్ణయించబడాలని మీరు మొదట నిర్ధారించుకోవాలి. దానితో పాటు మీరు ఆస్తి ఎన్ని సంవత్సరాలు కొనసాగుతుందో కూడా తెలుసుకోవాలి (ఆస్తి యొక్క ఉపయోగకరమైన జీవితం)

ఒక సంస్థ ఒక ఆస్తిని కొనుగోలు చేసినప్పుడు, మొదట, అది ఆస్తి యొక్క నివృత్తి విలువను లెక్కిస్తుంది. ఆ తరువాత ఈ విలువ ఆస్తుల మొత్తం ఖర్చు నుండి తీసివేయబడుతుంది, ఆపై మిగిలిన మొత్తంపై తరుగుదల వసూలు చేయబడుతుంది.

ఉదాహరణ

కైట్స్ లిమిటెడ్ 1 మిలియన్ డాలర్ల ఆస్తిని కొనుగోలు చేసింది. ఆస్తి యొక్క ఉపయోగకరమైన జీవితం సుమారు 20 సంవత్సరాలు ఉంటుందని వారు కనుగొన్నారు. మరియు వారు ఆస్తిని తరుగుదల చేసే తరుగుదల రేటు 20% ఉంటుంది. ఇప్పుడే కొనుగోలు చేసిన ఆస్తి కైట్స్ లిమిటెడ్ యొక్క నివృత్తి విలువను కనుగొనండి.

ఈ ఉదాహరణలో, మాకు ఆస్తి యొక్క అసలు ధర ఇవ్వబడింది, అనగా $ 1 మిలియన్. ఆస్తి యొక్క ఉపయోగకరమైన జీవితం కూడా ఇవ్వబడుతుంది, అనగా, 20 సంవత్సరాలు, మరియు తరుగుదల రేటు కూడా ఇవ్వబడుతుంది, అనగా, 20%.

నివృత్తి విలువ ఫార్ములా = P (1 - i) y = $ 1 మిలియన్ (1 - 0.20) 20 = $ 1 మిలియన్ (0.8) 20 = $ 11,529.22

ఏదైనా ఆస్తి యొక్క నివృత్తి విలువ సున్నా అయితే?

దాని ఉపయోగకరమైన జీవిత చివరలో ఆస్తి విలువ సున్నా అయితే? అప్పుడు ఏమి చేయాలి?

- యుఎస్ ఆదాయపు పన్ను నిబంధనల ప్రకారం, ఆస్తిని తరుగుతున్నప్పుడు, ఆస్తి యొక్క స్క్రాప్ విలువ సున్నా అవుతుందని మీరు అనుకోవాలి.

- స్క్రాప్ విలువ సున్నా అని మేము అనుకుంటే మరియు ఉపయోగకరమైన జీవిత చివరలో, మేము ఒక విలువను పొందగలమని కనుగొంటే, దాన్ని ముందుగా అంచనా వేయడానికి బదులు సంస్థ యొక్క లాభంగా పరిగణించవచ్చు.

- పర్యవసానంగా, స్క్రాప్ విలువను కనుగొనడంలో అంచనా లోపం ఉండదు మరియు మోసపూరిత పద్ధతులను ప్రోత్సహించడానికి / మద్దతు ఇవ్వడానికి ఎవరూ ఈ విలువను సాకుగా ఉపయోగించలేరు.

ఖర్చు అకౌంటింగ్లో స్క్రాప్ విలువ ఎలా కనిపిస్తుంది?

- ఖర్చు అకౌంటింగ్లో, స్క్రాప్ విలువ యొక్క ఆలోచన ఆర్థిక అకౌంటింగ్లోని భావన కంటే కొద్దిగా భిన్నంగా ఉంటుంది.

- ఖర్చు అకౌంటింగ్లో, స్క్రాప్ విలువ అనేది ఉత్పత్తి యొక్క ముడి పదార్థాలు, తయారీదారు స్క్రాప్లుగా అమ్ముతారు.

- అంటే ఆస్తి యొక్క వాడుకలో దీనికి సంబంధం లేదు. బదులుగా ఇది తయారీ సంస్థకు విలువ లేని ముడి పదార్థాలు.

మీరు వృత్తిపరంగా కాస్ట్ అకౌంటింగ్ నేర్చుకోవాలనుకుంటే, మీరు కాస్ట్ అకౌంటింగ్ పై కోర్సు యొక్క 14+ వీడియో గంటలను చూడాలనుకోవచ్చు.

స్క్రాప్ విలువను ప్రస్తుత విలువకు ఎందుకు తగ్గించలేదు?

స్క్రాప్ విలువ అనేది ఆస్తి యొక్క అంచనా విలువ, ఇది అసలు ప్రయోజనాల కోసం ఇకపై ఉపయోగించబడదు. లేదా మేము ఆస్తిని ఉపయోగించగలిగినప్పటికీ, సామర్థ్యం ఉండదు.

- మేము వ్యాపారం కోసం కారును, 000 100,000 కు కొనుగోలు చేస్తామని చెప్పండి. మరియు 15 సంవత్సరాల తరువాత కారు యొక్క నివృత్తి విలువ $ 10,000 అని మేము అంచనా వేస్తున్నాము. ఇప్పుడు దీని అర్థం రెండు విషయాలు -

- మొదట, ఉపయోగించిన కారును 15 సంవత్సరాల తరువాత $ 10,000 కు అమ్మవచ్చు.

- రెండవది, ఉపయోగించిన కారు వ్యాపార ప్రయోజనాల కోసం ఉంచడానికి తగినంత సామర్థ్యాన్ని అందించదు.

- ఇప్పుడు, మేము స్క్రాప్ విలువను ప్రస్తుత విలువకు డిస్కౌంట్ చేస్తే, అది సరైన అంచనా కాదు; ఎందుకంటే నేటి తేదీలో, స్క్రాప్ విలువ చాలా తక్కువగా ఉంటుంది. అదనంగా, సరైన రాయితీ రేటును మేము ఎలా కనుగొంటాము?

అందుకే ఆస్తిపై తరుగుదల వర్తించేటప్పుడు సున్నా విలువ కోసం వెళ్ళడం మంచిది. ఈ విలువ నిల్ అని మేము If హించినట్లయితే, తరుగుదల తగ్గడానికి అవకాశం ఉండదు. ఫలితంగా, సంస్థ యొక్క లాభం పెరగదు.

నివృత్తి విలువ కాలిక్యులేటర్

మీరు ఈ క్రింది కాలిక్యులేటర్ను ఉపయోగించవచ్చు.

| పి | |

| i | |

| y | |

| నివృత్తి విలువ ఫార్ములా = | |

| నివృత్తి విలువ ఫార్ములా = |

| ||||

|

ఎక్సెల్ లో నివృత్తి విలువ (ఎక్సెల్ టెంప్లేట్ తో)

ఇప్పుడు ఎక్సెల్ లో పై అదే ఉదాహరణ చేద్దాం.

ఇది చాలా సులభం. మీరు ఆస్తి యొక్క అసలు ఖర్చు, తరుగుదల రేటు మరియు సంవత్సరాల సంఖ్య యొక్క మూడు ఇన్పుట్లను అందించాలి.మీరు అందించిన టెంప్లేట్లోని SV ని సులభంగా లెక్కించవచ్చు.

మీరు ఈ టెంప్లేట్ను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - సాల్వేజ్ వాల్యూ ఎక్సెల్ మూస.

ముగింపు

నివృత్తి విలువ, స్క్రాప్ విలువ మరియు అవశేష విలువ మధ్య గందరగోళం ఉంది. అకౌంటింగ్లో, అవన్నీ ఒకటే.

సంగ్రహంగా చెప్పాలంటే, ఆస్తి దాని ఉపయోగం ముగిసిన తర్వాత దాని విలువ. స్క్రాప్ విలువ అంచనా వేసిన సంఖ్య. తరుగుదల రేటు మరియు ఉపయోగకరమైన జీవితాన్ని మనం నిర్ణయించగలిగితే దాన్ని లెక్కించవచ్చు. యుఎస్లో, పన్ను ప్రయోజనాల కోసం, స్క్రాప్ విలువను సున్నాగా by హించడం ద్వారా తరుగుదల లెక్కించబడుతుంది.