లాభం శాతం ఫార్ములా | ఉదాహరణలతో లెక్కింపు

లాభ శాతాన్ని లెక్కించడానికి ఫార్ములా

లాభాల శాతం సూత్రం అన్ని ఖర్చులను చెల్లించిన తరువాత సంస్థతో మిగిలి ఉన్న ఆర్థిక ప్రయోజనాలను లెక్కిస్తుంది మరియు ఖర్చు ధర లేదా అమ్మకపు ధరలో ఒక శాతం వ్యక్తీకరించబడుతుంది. లాభం శాతం రెండు రకాలు) ఎ) మార్కప్ ఖర్చు ధర యొక్క శాతంగా వ్యక్తీకరించబడింది, అయితే బి) లాభం మార్జిన్ అంటే అమ్మకపు ధరను ఉపయోగించి లెక్కించిన శాతం.

లాభం శాతం సూత్రం ఈ క్రింది విధంగా లెక్కించబడుతుంది.

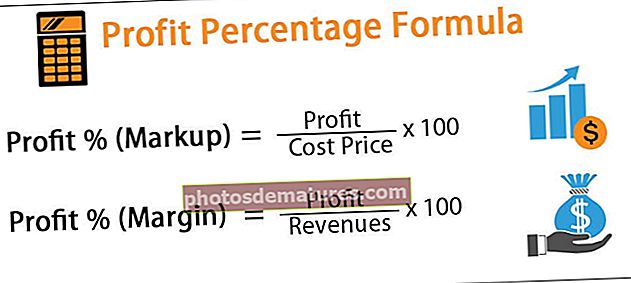

లాభం% (మార్కప్) = (లాభం / ఖర్చు ధర) * 100 లాభం% (మార్జిన్) = (లాభం / ఆదాయాలు) * 100

లాభాల శాతానికి గణన ఉదాహరణలు

దీన్ని బాగా అర్థం చేసుకోవడానికి కొన్ని సరళమైన మరియు అధునాతన ఉదాహరణలను చూద్దాం.

మీరు ఈ లాభాల శాతం ఫార్ములా ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - లాభం శాతం ఫార్ములా ఎక్సెల్ మూసఉదాహరణ # 1

సిపిఎ మరియు సిఎఫ్ఎ అభ్యర్థుల భారీ డిమాండ్ కారణంగా, స్టేషనరీ దుకాణం యజమాని జోసెఫ్ 150 ముక్కలు సాధారణ కాలిక్యులేటర్లను ఒక్కో ముక్కకు 35 చొప్పున, 80 ముక్కలు ఆర్థిక కాలిక్యులేటర్లను 115 చొప్పున కొనుగోలు చేశారు.

రవాణా మరియు ఇతర ఛార్జీల కోసం అతను 00 2500 ఖర్చు చేశాడు. అతను సాధారణ కాలిక్యులేటర్లను $ 50 మరియు ఆర్థిక కాలిక్యులేటర్లను $ 150 వద్ద లేబుల్ చేశాడు. ప్రతి కాలిక్యులేటర్పై 5% తగ్గింపును కూడా ఇవ్వాలని నిర్ణయించుకున్నాడు.

ఇప్పుడు అతను సంపాదించిన లాభం% తెలుసుకోవాలనుకున్నాడు.

పరిష్కారం:

లాభ శాతం సూత్రాన్ని లెక్కించడానికి క్రింద ఇచ్చిన డేటాను ఉపయోగించండి.

లాభం లెక్కించడం ఈ క్రింది విధంగా చేయవచ్చు:

లాభం = 18525 - 16950

లాభం ఉంటుంది -

లాభం = 1575

లాభ శాతం లెక్కించడం ఈ క్రింది విధంగా చేయవచ్చు:

= (1575 / 16950) * 100

లాభం% ఉంటుంది -

ఉదాహరణ # 2

ఫుట్-వేర్ తయారీ సంస్థ వేన్ ఇంక్. లిమిటెడ్ చేసిన వార్షిక ఆదాయం మునుపటి సంవత్సరంలో కంపెనీ వాస్తవ రసీదులు మరియు చెల్లింపుల ఆధారంగా, 000 100,000 మిలియన్లు. నగదు లాభం ఆదాయంలో 1%. సంవత్సరంలో చేసిన క్రెడిట్ అమ్మకాలు (వార్షిక ఆదాయంలో చేర్చబడలేదు) $ 2300 మిలియన్లు. వేన్ తన ఆస్తులపై వార్షిక విలువ 800 మిలియన్ డాలర్లు వసూలు చేస్తుంది.

వేన్ ఇంక్ నిర్వహణ పుస్తక లాభాలను కనుగొని రెండు పుస్తకాలకు లాభ శాతాన్ని లెక్కించాలనుకుంటుంది.

పరిష్కారం:

లాభ శాతం లెక్కించడానికి క్రింద ఇచ్చిన డేటాను ఉపయోగించండి.

నగదు లాభం యొక్క లెక్కింపు ఉంటుంది -

నగదు లాభం = 100000 * 1% = 1000

పుస్తక లాభం యొక్క లెక్కింపు క్రింది విధంగా చేయవచ్చు -

పుస్తక లాభం = 1000 - 800 + 2300

పుస్తక లాభం ఉంటుంది -

పుస్తక లాభం = 2500

పుస్తక లాభ శాతం సూత్రాన్ని లెక్కించడం ఈ క్రింది విధంగా చేయవచ్చు -

= 2500 / (100000 + 2300 ) *100

పుస్తక లాభం% ఉంటుంది -

ఉదాహరణ # 3

స్టార్టప్ ఇన్వెస్టర్ అయిన మిస్టర్ బ్రూస్ వేన్ ఈ ప్రాజెక్ట్ యొక్క లాభదాయకత ఆధారంగా కొత్త ఐటి స్టార్టప్లో పెట్టుబడులు పెట్టాలనుకుంటున్నారు. అంటే అధిక లాభం% చూపించగల ఆలోచన ఫండ్ కేటాయింపులకు అర్హత పొందుతుంది.

ఒరాకిల్ మరియు అడోబ్ అనే రెండు కంపెనీలు తమ ఆలోచనలను revenue హించిన ఆదాయ ఉత్పత్తి మరియు అనుబంధ ఖర్చులతో ప్రదర్శిస్తాయి.

ప్రమాణాల ప్రకారం ఏ కంపెనీని ఎన్నుకోవాలో నిర్ణయం తీసుకోవాలని మిస్టర్ బ్రూస్ వేన్కు సలహా ఇవ్వండి.

పరిష్కారం:

ఒరాకిల్ కోసం లాభ శాతాన్ని లెక్కించడం ఈ క్రింది విధంగా చేయవచ్చు:

= (140/ 1,000) * 100

ఒరాకిల్ కోసం లాభం% ఉంటుంది -

అడోబ్ కోసం లాభ శాతం లెక్కించడం ఈ క్రింది విధంగా చేయవచ్చు:

= (280 / 2,250) * 100

అడోబ్ కోసం లాభం% ఉంటుంది -

ముగింపు:

అడోబ్ ఆదాయాలు మరియు నికర లాభాలు వరుసగా, 000 1,000,000 మరియు, 000 140,000 తో ఒరాకిల్ కంటే ఆదాయ ఆదాయ ప్రకటనలలో 2 2,250,000 మరియు నికర లాభాలను 0 280,000 చూపిస్తుంది. కానీ రెండు సంస్థల లాభాల శాతాన్ని లెక్కించినప్పుడు, ఒరాకిల్ అడోబ్ను 14% మరియు అడోబ్కు 12% లాభంతో అధిగమించింది. అందువల్ల లాభాల శాతం ఆధారంగా, మిస్టర్ వేన్ ఫండ్ కేటాయింపు కోసం ఒరాకిల్ను ఎంచుకోవాలి.

ఉదాహరణ # 4

మిస్టర్ బ్రూస్ వేన్ 5 సంవత్సరాల క్రితం లాటరీలో million 10 మిలియన్లను గెలుచుకున్నాడు మరియు ఇవన్నీ ఈ క్రింది విధంగా వైవిధ్యభరితమైన పోర్ట్ఫోలియోలో పెట్టుబడి పెట్టాడు:

# ఐదేళ్ల తరువాత, అతను తన ఆస్తులు మరియు పెట్టుబడులన్నింటినీ ఇటీవలి కాలంలో మదింపు చేశాడు. ఇటీవలి వాల్యుయేషన్ ప్రకారం, అతను 5 సంవత్సరాల కాలంలో సంపాదించిన నికర లాభ శాతాన్ని తెలుసుకోవాలనుకుంటున్నాడు.

అతని పోర్ట్ఫోలియో యొక్క ప్రస్తుత మదింపు ఈ క్రింది విధంగా చూపబడింది:

నికర లాభం యొక్క లెక్కింపు క్రింది విధంగా చేయవచ్చు:

నికర లాభం = 10350000 - 10000000

నికర లాభం ఉంటుంది -

నికర లాభం = 350,000

గణన క్రింది విధంగా చేయవచ్చు:

=350,000 / 10,000,000 * 100

లాభం% ఉంటుంది -

ముగింపు:

మిస్టర్ వేన్ ఈక్విటీ మార్కెట్ మరియు స్టాక్స్లో గరిష్ట భాగాన్ని కేటాయించారు, ఇది ప్రపంచ మరియు దేశీయ మార్కెట్లలోని మాంద్యం కారణంగా ప్రతికూల రాబడిని ఇస్తుంది, కాని అతను తన పోర్ట్ఫోలియోను వివిధ ఆస్తులుగా విభజించినందున, చివరికి అతను 3.5% లాభ శాతంతో ముగించాడు. మరియు దాని మొత్తం పెట్టుబడిపై 50,000 350,000 సంపాదించింది.

లాభం శాతం ఫార్ములా యొక్క and చిత్యం మరియు ఉపయోగం

- లాభం శాతం అనేది ఒక ఉన్నత స్థాయి మరియు వ్యాపారం యొక్క లాభదాయకతను కొలవడానికి అత్యంత సాధారణ సాధనం. ఇది అమ్మకాలను లాభాలుగా మార్చడానికి సంస్థ యొక్క సామర్థ్యాన్ని కొలుస్తుంది. అనగా, 20% అంటే సంస్థ ప్రతి $ 100 అమ్మకానికి $ 20 నికర లాభాన్ని ఆర్జించింది.

- ఇది అధిక అమ్మకాలు / ఆదాయాన్ని సంపాదించడానికి నిర్వహణ సామర్థ్యాన్ని అంచనా వేయడమే కాక, దాని ఖర్చులను ఎంత సమర్థవంతంగా తగ్గిస్తుందో కూడా పరిగణనలోకి తీసుకుంటుంది.

- వాస్తవిక, ప్రామాణిక లాభదాయక సూచిక: పై పాయింట్ ప్రాథమికంగా లాభం శాతం రెండు భాగాల నుండి ఉద్భవించిందని చెబుతుంది.

- అమ్మకాలు మరియు ఖర్చులు

- లాభం శాతం సమీకరణం = (నికర అమ్మకాలు - ఖర్చులు) / నికర అమ్మకాలు లేదా 1 - (ఖర్చులు / నికర అమ్మకాలు)

- కాబట్టి నికర అమ్మకాలకు ఖర్చుల నిష్పత్తిని తగ్గించగలిగితే, అధిక లాభం% సాధించవచ్చు.

- కాబట్టి అమ్మకాలను పెంచుతుంది లేదా ఖర్చులు / ఖర్చులు తగ్గించండి.

- వెంచర్ క్యాపిటల్, ప్రైవేట్ ఈక్విటీ మొదలైన పెట్టుబడిదారులు మరియు ఫైనాన్షియర్లు ఎల్లప్పుడూ సేవ యొక్క లేదా ఉత్పత్తి యొక్క సామర్థ్యాన్ని తనిఖీ చేయడానికి స్టార్టప్ యొక్క లాభ శాతాన్ని అంచనా వేస్తారు.

- రుణ సంస్థలు బాండ్లు లేదా ఈక్విటీ షేర్లను జారీ చేయడం లేదా రుణం పెంచడం నుండి అదనపు నిధులతో సంపాదించబోయే ఆశించిన ఉపాంత ఆదాయాన్ని పెద్ద సంస్థలు వెల్లడించాలి. కంపెనీలు సాధారణంగా దాని పెట్టుబడిదారులకు భవిష్యత్తులో ఆశించిన లాభం% సంఖ్యను అందిస్తాయి.

- ప్రాధమిక మార్కెట్ (ఐపిఓలు) మరియు ద్వితీయ మార్కెట్ రెండింటిలోనూ స్టాక్లను అంచనా వేయడానికి విశ్లేషకులు ఎక్కువగా ఉపయోగించే సాధనం లాభం% సంఖ్య.