రెవెన్యూ రన్ రేట్ (నిర్వచనం) | వార్షిక పరుగు రేటును లెక్కించండి

రెవెన్యూ రన్ రేట్ అంటే ఏమిటి?

రెవెన్యూ రన్ రేట్ అనేది ప్రస్తుత ఆదాయ స్థాయిలు, వృద్ధి రేటు, మార్కెట్ డిమాండ్ మరియు ఇతర సంబంధిత కారకాల ఆధారంగా ఉత్పత్తి చేయబడే వార్షిక ఆదాయాన్ని అంచనా వేయడానికి కంపెనీలు ఉపయోగించే మెట్రిక్, ప్రస్తుత ఆదాయం ఏ కాలానుగుణత లేదా అవుట్లియర్ ప్రభావం నుండి ఉచితం మరియు ప్రస్తుత మార్కెట్ పరిస్థితులు ఏడాది పొడవునా ఉంటాయి.

వివరణ

వ్యవధి ప్రారంభమయ్యే ముందు ఒక సంస్థ ఒక నిర్దిష్ట కాలానికి బడ్జెట్ను రూపొందిస్తుంది, దీనిలో రాబడి, ఖర్చులు, లాభం మరియు మొదలైన సంఖ్యల అంచనాను కలిగి ఉంటుంది. ఈ బడ్జెట్ దీర్ఘకాలిక రూపురేఖలు. సంవత్సరంలో, సంస్థ ఈ సంఖ్యల పథాన్ని పర్యవేక్షిస్తుంది మరియు బడ్జెట్ గణాంకాల నుండి విచలనాలను అంచనా వేయడానికి ప్రయత్నిస్తుంది.

ఈ వ్యాయామం సంస్థ తప్పుదారి పట్టించినట్లయితే వాటిని తిరిగి ట్రాక్ చేయడానికి లేదా వారు లక్ష్యాన్ని చేరుకోవాలని ఆశిస్తున్నట్లయితే అదే ప్రయత్నాలతో కొనసాగడానికి కంపెనీ ఉపయోగించే వ్యూహాలు మరియు పద్ధతులను మాడ్యులేట్ చేయడం లక్ష్యంగా పెట్టుకుంది. అందువల్ల రెవెన్యూ రన్ రేటు అనేది ఆదాయాన్ని ట్రాక్ చేయడానికి మధ్యంతర వ్యూహాలను నిర్ణయించడంలో సహాయపడుతుంది.

ఫార్ములా

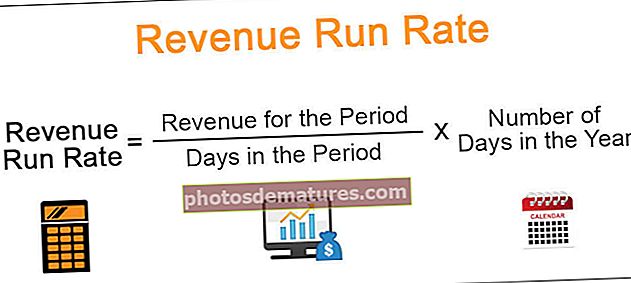

రెవెన్యూ పరుగు రేటుకు సూత్రం క్రిందిది:

రెవెన్యూ రన్ రేట్ = కాలానికి / రోజుకు రాబడి * సంవత్సరంలో రోజుల సంఖ్య- పై సూత్రాన్ని నెలవారీ ఆకృతిలోకి మార్చవచ్చు, నెల సంఖ్యను విభజించి, సంవత్సరంలో నెలల సంఖ్యతో గుణించడం ద్వారా;

- సంవత్సరంలో రోజుల సంఖ్య 365 గా భావించబడుతుంది. అయినప్పటికీ, మేము పని దినాలు లేదా సెలవులను మాత్రమే పరిగణించాలనుకుంటున్నారా లేదా అనేదానిపై ఆధారపడి 360 లేదా 250 వంటి సంఖ్యలను కూడా తీసుకోవచ్చు, లేదా మేము మరింత సూటిగా లెక్కించాలనుకుంటున్నాము మరియు కాబట్టి సంఖ్య అంచనా వేయడానికి మాత్రమే. అందువల్ల, తగినంత ఉజ్జాయింపు సరిపోతుంది.

రెవెన్యూ రన్ రేట్ యొక్క ఉదాహరణ

మీరు ఈ రెవెన్యూ రన్ రేట్ ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - రెవెన్యూ రన్ రేట్ ఎక్సెల్ మూసమూవ్ఫాస్ట్ ఇంక్ పేరుతో ఒక సంస్థ ఉందని అనుకుందాం. ఇది ఫిట్నెస్ ధరించగలిగే పరికరాలను విక్రయిస్తుంది మరియు ప్రస్తుత సంవత్సరంలో రెండు 20 రోజుల వ్యవధిలో సగటున 100 యూనిట్ల ఉత్పత్తిని $ 100 కు విక్రయించింది. దీని వార్షిక లక్ష్యం, 000 200,000. ప్రస్తుత స్థాయి అమ్మకం అవసరమైన ఆదాయాన్ని పొందగలదా లేదా ధరను $ 90 కు తగ్గించాలా అని తెలుసుకోవాలనుకుంటుంది, ఇది అమ్మిన యూనిట్ల సంఖ్యలో 20% వృద్ధికి దారితీస్తుంది. అందువల్ల, దాని వ్యూహాన్ని కొనసాగించాలా లేదా మార్చాలా అని అర్థం చేసుకోవడానికి రెవెన్యూ పరుగు రేటును లెక్కించాలని నిర్ణయించింది. ఇది సంవత్సరంలో 365 రోజులు umes హిస్తుంది.

పరిష్కారం

ఇప్పటికే ఉన్న స్ట్రాటజీ యొక్క రెవెన్యూ రన్ రేట్ లెక్కింపు

- =$10000/20*365

- =$182500

మార్చబడిన వ్యూహం యొక్క రెవెన్యూ రన్ రేట్ లెక్కింపు

- =$11400/20*365

- =$208050

అందువల్ల వార్షిక లక్ష్య ఆదాయాన్ని అందుకోలేమని ఇప్పుడు తెలుసు, కనుక దాని వ్యూహాన్ని మార్చడానికి ప్రయత్నించాలి. ఆ వ్యూహం పని చేయగలదా అని చూడటానికి ఇది ఆశించిన సంఖ్యలతో రెవెన్యూ పరుగు రేటును తిరిగి లెక్కించవచ్చు.

ఇది వార్షిక లక్ష్యాన్ని మించిపోయింది, అందువల్ల మార్చబడిన వ్యూహం సంస్థకు అనుకూలంగా పని చేస్తుంది.

రెవెన్యూ రన్ రేట్ ప్రమాదం

- అవినీతి రెవెన్యూ సంఖ్యలు - కొన్ని సమయాల్లో, మార్కెట్ అంతటా అమ్మకాలు ఎక్కువగా ఉన్నప్పుడు, క్రిస్మస్ మరియు కొత్త సంవత్సరాలు వంటి పండుగ నెల వంటి కాలానుగుణ ప్రభావాల ద్వారా ఆదాయ సంఖ్యలను ప్రభావితం చేయవచ్చు. ఇటువంటి ఆదాయ సంఖ్యలను సగటు వార్షిక అమ్మకాల పక్షపాత అంచనాగా పరిగణించలేము. కాబట్టి ఈ మెట్రిక్ లెక్కింపులో ఇటువంటి సంఖ్యలను ఉపయోగించకూడదు; లేకపోతే, ఇది మాకు తప్పుదోవ పట్టించే ఫలితాలను ఇస్తుంది.

- Ump హల ఉల్లంఘన - ఈ మెట్రిక్ ప్రస్తుత మార్కెట్ వాతావరణం కొనసాగుతుందని umes హిస్తుంది మరియు in హించని మార్పుల యొక్క అవకాశాన్ని వదిలివేస్తుంది. అందువల్ల ఇది అటువంటి అంతరాయాల ప్రభావాన్ని తక్కువ అంచనా వేస్తుంది మరియు ఆదాయం యొక్క అధిక-ఆశావాద లేదా నిరాశావాద దృక్పథాన్ని ప్రదర్శిస్తుంది, ఏదైనా చేయటానికి చాలా ఆలస్యం అయ్యే వరకు వ్యూహాత్మక మార్పు లేకపోవటానికి దారితీస్తుంది.

- అంతర్గత మార్పులు - సంస్థ సంవత్సరంలో అనేక మార్పులకు లోనవుతుంది, ఇది దాని పనితీరులో మార్పుకు దారితీయవచ్చు. ఉదాహరణకు, అమ్మకపు బృందం యొక్క ప్రోత్సాహకాలు నిర్వహణ ద్వారా పెంచబడవచ్చు, ఫలితంగా అధిక అమ్మకాలు జరుగుతాయి; అదే జరిగితే, రాబోయే ఆదాయం .హించిన దానికంటే ఎక్కువగా ఉండవచ్చు. దీనిని పరిగణనలోకి తీసుకోకపోతే, సంస్థ అవసరం లేనప్పుడు కూడా ధరల తగ్గింపు వ్యూహాన్ని అమలు చేయవచ్చు.

ఉపయోగాలు

- స్వల్పకాలిక వ్యూహాలను మార్చండి - పై ఉదాహరణలో వివరించినట్లుగా, ఈ మెట్రిక్ మా వ్యూహాలను మాడ్యులేట్ చేయడానికి అవసరమైన స్పష్టతను ఇవ్వగలదు, తద్వారా మేము బడ్జెట్ లక్ష్యాలను చేరుకుంటాము. సకాలంలో అమలు చేస్తే, అది సంస్థ తన లక్ష్యాన్ని సాధించడంలో సహాయపడుతుంది.

- నిధుల సేకరణ - ప్రారంభ సంస్థలకు నిధులు అవసరం మరియు చూపించడానికి లాభదాయక సంఖ్య లేనప్పుడు, ఈ మెట్రిక్ పెట్టుబడిదారుల ఆసక్తిని పొందడానికి సహాయపడుతుంది, వారు తమ పెట్టుబడిని ఆధారపరచడానికి కనీసం ఏదైనా కాంక్రీటు అవసరం కావచ్చు.

- బడ్జెట్ తయారీ - సంస్థ యొక్క భవిష్యత్తు సంఖ్యలను రూపుమాపడానికి బడ్జెట్ మునుపటి సంవత్సరపు సమాచారాన్ని ఉపయోగిస్తుంది. రెవెన్యూ రన్ రేటు వాస్తవ డేటాపై ఆధారపడి ఉంటుంది మరియు అందువల్ల భవిష్యత్ బడ్జెట్లను వాస్తవిక ప్రాతిపదికన రూపొందించడానికి ఉపయోగించవచ్చు.

లాభాలు

- సాధారణ కొలత - ఇది ఒక సాధారణ గణన మరియు అందువల్ల యువ సంస్థల నిర్వహణ దీనికి ప్రాధాన్యత ఇస్తుంది ఎందుకంటే దీనికి చాలా నైపుణ్యం కలిగిన నిపుణులు అవసరం లేదు మరియు తక్కువ ఖర్చుతో చేయవచ్చు.

- ఒక సంస్థ నష్టపోతున్నప్పుడు సహాయపడుతుంది - ఇంకా లాభదాయకం లేని యువ కంపెనీలు వారి సామర్థ్యాలను అంచనా వేయడానికి ఈ కొలతను ఉపయోగించవచ్చు మరియు వారు లాభదాయకంగా మారే సమయం వరకు ధైర్యాన్ని కొనసాగించడానికి దాని ఆధారంగా వారి స్వల్పకాలిక వ్యూహాలను రూపొందించవచ్చు.

పరిమితులు

- అవాస్తవ umption హ - లెక్కింపు మార్కెట్ వాతావరణం అలాగే ఉంటుందని umes హిస్తుంది. ఏదేమైనా, మార్కెట్ తీవ్రంగా మారితే అది ఎల్లప్పుడూ నిజం కాదు, అప్పుడు ఈ మెట్రిక్ పనికిరానిదిగా ఉంటుంది, కాబట్టి ఇది ఏదైనా వాస్తవ ప్రభావాన్ని కలిగి ఉండటానికి, ఈ vio హను ఉల్లంఘించకూడదు

- స్వల్పకాలిక కొలత - ఇది దీర్ఘకాలిక విశ్లేషణ కోసం ఉపయోగించబడదు ఎందుకంటే ఇది దీర్ఘకాలిక అంతర్గత మరియు బాహ్య మార్పులకు సర్దుబాటు చేయవలసి ఉంటుంది, కాబట్టి దీన్ని దీర్ఘకాలికంగా ఉపయోగించడం మంచిది కాదు.

- ఇది అకౌంటింగ్ మానిప్యులేషన్ ద్వారా ప్రభావితమవుతుంది - ఇది నగదు ప్రవాహాలకు బదులుగా ఆదాయాన్ని పరిగణించినందున, ఇది సంస్థ యొక్క ఆదాయ గుర్తింపు పద్ధతుల ద్వారా ప్రభావితమవుతుంది. అలా చేయటం అసమంజసమైనప్పుడు కంపెనీ ఆదాయాన్ని గుర్తించినట్లయితే, ఆదాయ సంఖ్యలు పెంచి, రాబోయే కాలం గురించి ఖచ్చితమైన మరియు సరసమైన దృక్పథాన్ని ఇవ్వవు.

- ఎక్స్ట్రాపోలేషన్ కోసం డేటా లేకపోవడం - మేము ఒక చిన్న వ్యవధి యొక్క ఆదాయాన్ని మాత్రమే పరిగణించినప్పుడు, ఇది సంస్థ యొక్క వాస్తవ పనితీరు సామర్థ్యాన్ని ప్రతిబింబించే సగటు సంఖ్య అని మాకు నమ్మకం ఉండకపోవచ్చు. మరియు అంచనా వేసిన కాలం సాధారణంగా తక్కువగా ఉంటుంది కాబట్టి, త్వరగా లెక్కించకపోతే, అవసరమైతే ఏదైనా వ్యూహాత్మక మార్పును అమలు చేయడానికి అవశేష భాగం సరిపోకపోవచ్చు.

ముగింపు

కొలత యొక్క లాభాలు మరియు నష్టాలు కంపెనీలకు వర్తకం చేస్తాయి; ఏదేమైనా, ఇది సాధించగల సంఖ్యలకు మంచి సూచికగా ఉంటుంది మరియు అందువల్ల, దాని బడ్జెట్ లక్ష్యాలను సాధించడానికి కంపెనీలు అమలు చేయాల్సిన వ్యూహాలకు పర్యవేక్షణ వ్యవస్థగా ఉపయోగించవచ్చు.

కొలత ఉపయోగించబడే ఉద్దేశం మీద చాలా ఆధారపడి ఉంటుంది, ఎందుకంటే ఇది సులభంగా మార్చవచ్చు, మేము ఆదాయ గుర్తింపు పద్ధతులను బాగా చూసుకోవాలి, తద్వారా కొలత పాడైపోదు మరియు తప్పుదోవ పట్టించే ఫలితాన్ని ఇవ్వదు.