భీమా ఖర్చు (ఫార్ములా, ఉదాహరణలు) | భీమా వ్యయాన్ని లెక్కించండి

భీమా ఖర్చు అంటే ఏమిటి?

భీమా ఖర్చు, భీమా ప్రీమియం అని కూడా పిలుస్తారు, ఇది భీమా సంస్థలకు ఎలాంటి unexpected హించని విపత్తు నుండి తమ నష్టాన్ని పూరించడానికి చెల్లించే ఖర్చు మరియు భీమా చేసిన మొత్తంలో నిర్ణీత శాతంగా లెక్కించబడుతుంది మరియు ముందుగా నిర్ణయించిన సమయానికి చెల్లించబడుతుంది.

భీమా ఖర్చు ఫార్ములా

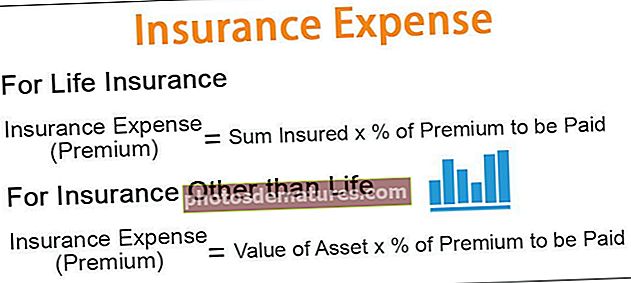

1 - జీవిత బీమా కోసం

భీమా వ్యయం (ప్రీమియం) = చెల్లించాల్సిన మొత్తం ప్రీమియంలో *% బీమా2- జీవితం కాకుండా ఇతర బీమా కోసం

భీమా వ్యయం (ప్రీమియం) = చెల్లించవలసిన ఆస్తి యొక్క * ఆస్తి విలువ *%

భీమా వ్యయానికి ఉదాహరణలు

మీరు ఈ భీమా ఖర్చు ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - భీమా ఖర్చు ఎక్సెల్ మూసఉదాహరణ # 1

ఉత్పాదక ఆందోళనలో, సాధారణంగా, ఆస్తి విలువలో 2.89% భీమా ఖర్చుగా చెల్లించాల్సిన అవసరం ఉంది. ఆస్తుల దిగువ విలువ నుండి, XYZ లిమిటెడ్ చెల్లించాల్సిన భీమా వ్యయాన్ని లెక్కించండి:

పరిష్కారం

యంత్రాల కోసం చెల్లించాల్సిన భీమా ఖర్చును చూపించే లెక్క

- =9000000*2.89%

- =260100.00

అదేవిధంగా, క్రింద చూపిన ఇతర ఆస్తుల కోసం మేము బీమా వ్యయాన్ని లెక్కించవచ్చు,

మొత్తం ఉంటుంది -

అందువల్ల, ఇచ్చిన సంవత్సరానికి, XYZ లిమిటెడ్ భీమా ప్రీమియంగా 66 2,66,417.54 చెల్లించాలి.

ఉదాహరణ # 2

ఆంథోనీ వయసు 23 సంవత్సరాలు. అతనికి ధూమపానం అలవాటు. ప్రస్తుతం బోస్టన్ విశ్వవిద్యాలయం నుండి మాస్టర్స్ చదువుతున్నాడు. అతని తండ్రి ధూమపానం యొక్క చెడు అలవాటు కారణంగా ఆంథోనీ ఆరోగ్యానికి భీమా తీసుకోవటానికి ఆసక్తి కలిగి ఉన్నాడు. వైద్య బీమా తీసుకోవటానికి పిక్యూఆర్ ఇన్సూరెన్స్ కంపెనీని సంప్రదించాడు. పిక్యూఆర్ ఇన్సూరెన్స్ కంపెనీ మెడిక్లైమ్ ప్లాన్కు సంబంధించిన కింది వివరాలను అందించింది:

ఆంథోనీ తండ్రి చెల్లించాల్సిన అనారోగ్యం యొక్క, 000 500,000 యొక్క కవరేజీతో సహా మెడిక్లైమ్ ప్రణాళిక కోసం భీమా ఖర్చును లెక్కించండి.

పరిష్కారం

ఆంథోనీ వయసు 23 సంవత్సరాలు. అందువల్ల అన్ని ప్రీమియం రేట్లు 16-24 సంవత్సరాల స్లాబ్కు వర్తిస్తాయి.

చెల్లించాల్సిన భీమా వ్యయాన్ని చూపించే లెక్క

అదేవిధంగా, మేము క్రింద చూపిన భీమా వ్యయాన్ని లెక్కించవచ్చు,

చెల్లించాల్సిన మొత్తం ప్రీమియం ఉంటుంది -

- =10050+6000+3250

- =19300

అందువల్ల, చెల్లించాల్సిన మొత్తం బీమా ఖర్చు $ 500,000 బీమా మొత్తానికి, 3 19,300.

ప్రయోజనాలు

- భద్రతను నిర్ధారిస్తుంది - ఇది బీమా చేసినవారికి వారి జీవితంలో లేదా వారి వ్యాపారాలలో భవిష్యత్తులో ఏదైనా తప్పు సంఘటనల గురించి భద్రతను అందిస్తుంది. ఇది భద్రతను నిర్ధారించడమే కాదు, వారి జీవితంలో మానసిక ప్రశాంతతను ఇస్తుంది.

- దీర్ఘకాలిక ఆర్థిక భద్రత - ఇది బీమా చేసిన వ్యక్తికి దీర్ఘకాలిక ఆర్థిక భద్రతను అందిస్తుంది మరియు వ్యక్తుల వ్యక్తిగత ఆసక్తిని కాపాడుతుంది. జీవిత బీమాలో ఇలాంటి ప్రయోజనాలు పొందవచ్చు.

- నిధుల సేకరణ యొక్క మూలం - ఇది సరైన స్థలంలో నిలిపి ఉంచగల మరియు స్థిరమైన ఆదాయ ప్రవాహాన్ని సృష్టించగల నిధుల కొలను సృష్టించే అవకాశాన్ని ఇస్తుంది, ఇది బీమా చేసిన వ్యక్తి యొక్క విపత్తును కవర్ చేయడానికి సహాయపడుతుంది.

- పొదుపు అలవాటును సృష్టిస్తుంది - ఇది వ్యక్తులలో భీమా యొక్క అలవాటును పెంచుతుంది, ఇది సుదీర్ఘ కాలంలో న్యాయమైన నగదు ప్రవాహాన్ని నిర్ధారిస్తుంది.

ప్రతికూలతలు

- రీయింబర్స్మెంట్ నష్టానికి సమానం కాదు - భీమా వ్యయం భీమా సంస్థ నుండి నష్టపరిహారానికి సమానమైన రీయింబర్స్మెంట్ పొందుతుందని హామీ ఇవ్వదు. దావాల రీయింబర్స్మెంట్ ఎల్లప్పుడూ వివిధ అంశాలపై ఆధారపడి ఉంటుంది. తత్ఫలితంగా, చాలా సార్లు, నష్టం మొత్తం భీమా సంస్థల నుండి పూర్తిగా తిరిగి పొందడం లేదు.

- పథకాలు మరియు నిబంధనలలో సంక్లిష్టత - భీమా యొక్క పథకం పత్రాలు చాలా క్లిష్టంగా ఉంటాయి. అంతేకాక, వారు సామాన్యులకు తెలియని వివిధ నిబంధనలను పెడతారు. ఫలితంగా, బీమా చేసిన వ్యక్తికి బీమా ఒప్పందాల యొక్క అన్ని నిబంధనలు మరియు షరతుల గురించి పూర్తిగా తెలియదు.

- ట్రస్ట్ లేకపోవడం - గతంలో, చాలా సార్లు, భీమా సంస్థలు నిర్లక్ష్యంగా ప్రవర్తించాయి. తత్ఫలితంగా, వారిపై కొంతవరకు తక్కువ స్థాయి నమ్మకం ఉంటుంది.

- దావాలో పరిమితి - అన్ని బీమా పాలసీలకు నిర్ణీత మొత్తం బీమా ఉంటుంది. తత్ఫలితంగా, కవరేజ్ 1 మిలియన్ ఉంటే, మరియు ఒక వ్యక్తి $ 2 మిలియన్ల నష్టాన్ని ఎదుర్కొన్నప్పటికీ, బీమా చేసిన వ్యక్తికి $ 1 మిలియన్ మాత్రమే తిరిగి చెల్లించబడుతుంది. భీమా చేసిన ఈ మొత్తం చాలాసార్లు తప్పుగా అంచనా వేయబడుతుంది మరియు ఫలితంగా, వారు ప్రమాదాన్ని భరించాలి.

ముగింపు

అందువల్ల, ఈ రోజుల్లో సున్నితమైన జీవితం మరియు వ్యాపారాన్ని నిర్వహించడానికి భీమా ఒప్పందాలు దాదాపు అనివార్యం. ఎవరైనా భీమా తీసుకోవడం తప్పినట్లయితే, వారు భారీ ప్రమాదానికి గురవుతారు. తత్ఫలితంగా, వారు మానసిక మరియు ఆర్ధిక నష్టాలను తీవ్రంగా ఎదుర్కొంటారు. తత్ఫలితంగా, భీమా వ్యయాన్ని భరించడం ఎల్లప్పుడూ మంచిది, వారు ఎదుర్కొంటున్న నష్టాన్ని మరియు వాటి అవసరాలను పరిగణనలోకి తీసుకుంటారు.