లోన్ లాస్ ప్రొవిజన్స్ (అర్థం) - లోన్ లాస్ ప్రొవిజన్ నిష్పత్తిని లెక్కించండి

రుణ నష్ట నిబంధనలు అంటే ఏమిటి?

రుణ నష్ట నిబంధనలు అంటే డిఫాల్ట్ చేసిన రుణ చెల్లింపులపై నష్టాల భాగాలను కవర్ చేయడానికి బ్యాంకులు కేటాయించిన రుణ తిరిగి చెల్లించే భాగం, ఎందుకంటే ఇది ఆదాయాన్ని సమతుల్యం చేయడానికి మరియు చెడు సమయాల్లో మనుగడ సాగించడానికి బ్యాంకుకు సహాయపడుతుంది మరియు ఆదాయ ప్రకటనలో నాన్- నగదు వ్యయం.

ఇది ఎలా పని చేస్తుంది?

రుణాలు ఇవ్వడం మరియు రుణాలు తీసుకోవడం బ్యాంకింగ్ పరిశ్రమ యొక్క ప్రధాన వ్యాపారాలు. వారు డిపాజిట్లు అని పిలువబడే కస్టమర్ల నుండి డబ్బు తీసుకుంటారు మరియు అవసరమైన వారికి రుణాలు ఇస్తారు. ఈ రుణాల నుండి వచ్చే వడ్డీ బ్యాంకులకు ప్రధాన ఆదాయ వనరు. సాంప్రదాయిక సూత్రం ప్రకారం, ఒక వ్యాపారం కోసం, అన్ని నష్టాలను అది కార్యరూపం దాల్చినా, లెక్కించకపోయినా లెక్కించాలి. కాబట్టి బ్యాంకులు రుణ డిఫాల్ట్ చెల్లింపులను ate హించాయి మరియు డిఫాల్ట్ చెల్లింపుల నష్టాన్ని సమతుల్యం చేయడానికి రుణ తిరిగి చెల్లింపులలో కొంత భాగాన్ని అందిస్తాయి.

ఎలా లెక్కించాలి?

రుణ నష్ట నిబంధనల గణనను అనేక అంశాలు ప్రభావితం చేస్తాయి. కస్టమర్ రుణ తిరిగి చెల్లించే నివేదికలపై అందుబాటులో ఉన్న అంచనాలు మరియు లెక్కల ప్రకారం ఈ నిబంధనను తరచుగా సర్దుబాటు చేయాలి.

- తిరిగి చెల్లింపులు మరియు డిఫాల్ట్పై చారిత్రక డేటా: వినియోగదారులు డిఫాల్ట్ మరియు రుణాల తిరిగి చెల్లించే రికార్డును బ్యాంక్ సూచించి సేకరించాలి.

- రుణ సేకరణ ఖర్చులు: రుణ సేకరణ ఖర్చులు నిబంధనల గణనను ప్రభావితం చేస్తాయి.

- రుణ నష్టాలు: ఆలస్య చెల్లింపులకు క్రెడిట్ నష్టం.

- ఆర్థిక షరతులు: ప్రస్తుత ఆర్థిక మాంద్యం లెక్కలను ప్రభావితం చేస్తుంది.

- వ్యాపార చక్రం: జిడిపి కదలిక కూడా ఒక అంశం.

- వడ్డీ రేటు: వడ్డీ రేటులో మార్పు దాని గణనను ప్రభావితం చేస్తుంది.

- పన్ను విధానం: పన్ను రేటులో మార్పులు.

రుణ నష్ట నిబంధనల ఉదాహరణ

- 2 నెలలు = 100000 కన్నా ఎక్కువ చెల్లించని లోన్, కేటాయింపు 10%

- 2 మరియు 6 నెలల = 250000 మధ్య చెల్లించని లోన్, కేటాయింపు 12%

- ఒకవేళ, 6 నెలల కన్నా ఎక్కువ చెల్లించని రుణం = 400000, కేటాయింపు 15%

ఈ నిష్పత్తి రుణాల నష్టాన్ని భరించే బ్యాంకు సామర్థ్యాన్ని సూచించే నిష్పత్తి. అధిక రేటు అంటే రుణ నష్టాలను ఎదుర్కొనే బ్యాంకుల సామర్థ్యం ఎక్కువ.

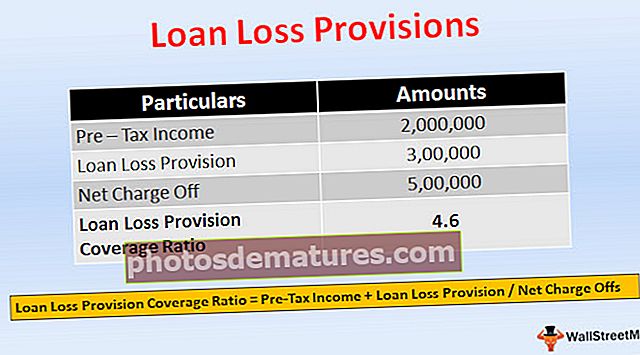

లోన్ లాస్ ప్రొవిజన్ కవరేజ్ రేషియో = ప్రీ-టాక్స్ ఆదాయం + లోన్ లాస్ ప్రొవిజన్ / నెట్ ఛార్జ్ ఆఫ్స్నికర ఛార్జీలు = వాస్తవ నష్టాలు

- ఒక బ్యాంకు రూ. యంత్రాలను కొనుగోలు చేయడానికి నిర్మాణ సంస్థకు 1,000,000 రుణం. ఒక సంవత్సరం తరువాత, ఆర్థిక వ్యవస్థలో మాంద్యం కారణంగా, సంస్థ రుణాన్ని పూర్తిగా తిరిగి చెల్లించలేకపోయింది. తిరిగి చెల్లించడంలో 70% బ్యాంక్ ఆశిస్తుంది మరియు ఇది రూ .300,000 కేటాయింపును నమోదు చేస్తుంది.

- కానీ బ్యాంక్ సంస్థ నుండి రూ .500,000 మాత్రమే వసూలు చేయగలదు మరియు నికర ఛార్జ్ రూ .500,000. బ్యాంక్ నమోదు చేసిన ప్రీ-టాక్స్ ఆదాయం రూ .2,000,000 అని అనుకుందాం

- =2,000,000 + 300,000 / 500,000

- = 4.6

లోన్ లాస్ రిజర్వ్స్ వర్సెస్ లోన్ లాస్ ప్రొవిజన్స్

- రుణ జారీ సమయంలో, డిఫాల్ట్ను కవర్ చేయడానికి రుణ నష్ట నిల్వను బ్యాంక్ అంచనా వేస్తుంది, ఇది మొత్తం రుణాల నుండి తీసివేయబడిన బ్యాలెన్స్ షీట్ యొక్క ఆస్తి వైపు చూపబడుతుంది, ఇది కాంట్రా ఆస్తి, ఇది రుణ మొత్తాన్ని తగ్గిస్తుంది తిరిగి చెల్లించాలి. కొన్ని కారణాల వల్ల రిజర్వ్ పెంచాల్సిన అవసరం ఉందని బ్యాంక్ భావిస్తే, అప్పుడు, loss ణ నష్ట రిజర్వ్ పెంచడానికి, బ్యాంక్ ప్రస్తుత ఆదాయాల నుండి కొంత వసూలు చేస్తుంది, అది రుణ నష్ట నిబంధనలు.

- Loan ణం నుండి తీసివేయబడిన కాంట్రా ఆస్తి ఖాతాగా బ్యాలెన్స్ షీట్ యొక్క ఆస్తి వైపు లోన్ లాస్ రిజర్వ్ చూపబడుతుంది. కాగా, రుణ నష్ట నిబంధన ఆదాయ ప్రకటనలో నగదు రహిత వ్యయంగా నమోదు చేయబడింది.

- లోన్ లాస్ ప్రొవిజన్ అనేది రుణ నష్ట రిజర్వ్కు సర్దుబాటు.

- Loss నష్ట నష్ట నిల్వ అనేది లాభం యొక్క కేటాయింపు. లోన్ లాస్ ప్రొవిజన్ లాభానికి వ్యతిరేకంగా వసూలు.

- Loans ణం అందించే సమయంలో రుణ నష్ట రిజర్వ్ సృష్టించబడుతుంది. అయితే, పెరిగిన రిజర్వ్ అవసరం ఉంటే రుణ నష్ట నిబంధన వసూలు చేయబడుతుంది.

- లోన్ లాస్ రిజర్వ్ మొత్తాన్ని నిలిపివేయడాన్ని సూచిస్తుంది. రుణ నష్ట నిబంధన అంటే డిఫాల్ట్ రుణ చెల్లింపులను తీర్చడానికి కేటాయించిన మొత్తం.

ప్రభావం

క్రెడిట్ రిస్క్ కారణంగా బ్యాంక్ నష్టాలు, లాభాలపై వసూలు చేయబడతాయి, ఆదాయ ప్రకటనలో ఖర్చుగా నమోదు చేయబడతాయి. ఇది లాభం మరియు నష్టం ఖాతా ద్వారా బ్యాంకు యొక్క నియంత్రణ మూలధనాన్ని ప్రభావితం చేస్తుంది.

ముగింపు

- Lossed ణ నష్ట నష్టాన్ని తీర్చడానికి కేటాయించిన మొత్తం లోన్ లాస్ ప్రొవిజన్. ఇది నష్టాన్ని పూడ్చడానికి బ్యాంకులు ఉపయోగించే ఒక క్రమమైన మార్గం. కేటాయింపు యొక్క లెక్కింపు అంచనాలు మరియు లెక్కల మీద ఆధారపడి ఉంటుంది.

- రుణ నష్ట నిల్వలు మరియు నిబంధనల గురించి సమాచారం పెట్టుబడిదారులకు ఉపయోగపడుతుంది, ఎందుకంటే ఇది రుణాలు ఇవ్వడంలో బ్యాంక్ యొక్క స్థిరత్వం మరియు బ్యాంక్ క్రెడిట్ను ఎలా నిర్వహిస్తుంది అనేదానిపై అంతర్దృష్టులను అందిస్తుంది. ఆదాయం ఆధారంగా కేటాయించాల్సిన కేటాయింపుపై బ్యాంకు కూడా నిర్ణయాలు తీసుకోవచ్చు.

- మరియు తక్కువ రాబడి సమయంలో అధిక రాబడి మరియు చిన్న నిబంధనల విషయంలో పెద్ద నిబంధనలను సృష్టించడం ద్వారా ఇది ఆదాయాలను నిర్వహించగలదు. నష్టాలు మరియు ఖర్చులను భరించటానికి తగిన సదుపాయాన్ని కల్పించడం ద్వారా మారుతున్న ఆర్థిక పరిస్థితులను బ్యాంక్ తట్టుకోగలదు.