నాన్ పెర్ఫార్మింగ్ ఆస్తులు (అర్థం) | బ్యాంకుల్లో ఎన్పిఎకు ఉదాహరణలు

నాన్-పెర్ఫార్మింగ్ ఆస్తులు (ఎన్పిఎ) ఏమిటి?

నాన్-పెర్ఫార్మింగ్ ఆస్తులు (ఎన్పిఎ) రుణదాత (సాధారణంగా బ్యాంకులు) పుస్తకాలలో రుణాలు మరియు అడ్వాన్స్ల వర్గీకరణను సూచిస్తుంది, దీనిలో వడ్డీ చెల్లింపులు లేవు మరియు అసలు అందుకున్నవి మరియు "గత గడువు". చాలా సందర్భాలలో, రుణాన్ని ఎన్పిఎలుగా వర్గీకరించారు, ఇక్కడ రుణ చెల్లింపులు 90 రోజులకు పైగా ఉన్నాయి.

- NPA సాధారణంగా బ్యాంక్ బ్యాలెన్స్ షీట్లో వర్గీకరించబడుతుంది మరియు ఫలితాలను బహిరంగపరచడానికి ముందు బ్యాంకులు తనిఖీ చేయడానికి మొత్తం అడ్వాన్స్లలో NPA% ఒక ముఖ్యమైన నిష్పత్తిగా మారింది.

- బ్యాంకుల రుణాలు మరియు అడ్వాన్స్ల కారణంగా చెల్లింపు జరిగే 90 రోజులకు పైగా ఎన్పిఎకు వెళతాయి.

- ప్రతి loan ణం యొక్క షీట్ / మంజూరు లేఖలో, రుణాన్ని నిరర్ధక కాలంగా రుణం నిరర్ధక ఆస్తులుగా వర్గీకరించబడుతుంది.

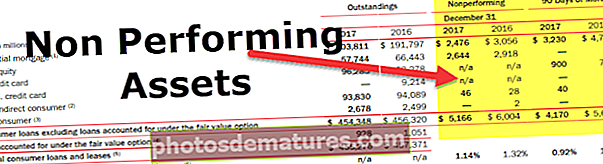

- మేము పై నుండి గమనించినట్లుగా, బ్యాంక్ ఆఫ్ అమెరికాలో సుమారు, 4,170 మిలియన్ల ఎన్పిఎ ఉంది, అది 90 రోజులు లేదా అంతకంటే ఎక్కువ కాలం సంపాదించింది.

నాన్-పెర్ఫార్మింగ్ ఆస్తులు (ఎన్పిఎ) ఉదాహరణ

ఉదాహరణకు, కంపెనీ XYZ బ్యాంక్ ADCB నుండి million 100 మిలియన్ల రుణం తీసుకుంది, దానిపై 5 నెలలు ప్రతి నెల $ 10,000 వడ్డీని చెల్లించాలి. ఇప్పుడు రుణగ్రహీత వరుసగా మూడు నెలలు, అంటే 90 రోజులు చెల్లింపుపై డిఫాల్ట్గా, ఆ బ్యాంకు ఆ ఆర్థిక సంవత్సరానికి వారి బ్యాలెన్స్ షీట్లో రుణాన్ని నిరర్ధక ఆస్తిగా వర్గీకరించాలి.

నాన్-పెర్ఫార్మింగ్ ఆస్తుల రకాలు (NPA)

# 1 - టర్మ్ లోన్స్

టర్మ్ లోన్, అనగా, సాదా వనిల్లా డెట్ ఫెసిలిటీ 90 రోజుల కంటే ఎక్కువ కాలం రుణం యొక్క ప్రిన్సిపాల్ లేదా వడ్డీ వాయిదా ఉన్నప్పుడు ఎన్పిఎగా పరిగణించబడుతుంది.

# 2 - నగదు క్రెడిట్ మరియు ఓవర్డ్రాఫ్ట్

నగదు క్రెడిట్ లేదా ఓవర్డ్రాఫ్ట్ 90 రోజుల కంటే ఎక్కువ కాలం మిగిలి ఉన్నప్పుడు ఎన్పిఎగా పరిగణించవచ్చు.

# 3 - వ్యవసాయ పురోగతి

చిన్న పంట వ్యవధికి రెండు కంటే ఎక్కువ పంట సీజన్లలో లేదా దీర్ఘకాలిక పంటలకు ఒక పంట వ్యవధి కారణంగా గత వ్యవసాయ పురోగతి.

రెసిడెన్షియల్ తనఖా, గృహ ఈక్విటీ రుణాలు, క్రెడిట్ కార్డ్ రుణాలు మరియు క్రెడిట్-కాని కార్డ్ బకాయిలు, ప్రత్యక్ష మరియు పరోక్ష వినియోగదారు రుణాలతో సహా అనేక ఇతర రకాల ఎన్పిఎలు ఉండవచ్చు.

బ్యాంకుల కోసం ఎన్పిఎ వర్గీకరణ

నిరర్ధక ఆస్తులను (ఎన్పిఎ) బ్యాంకులు ఈ క్రింది నాలుగు విస్తృత సమూహాలుగా వర్గీకరిస్తాయి: -

# 1 - ప్రామాణిక ఆస్తులు

ప్రామాణిక ఆస్తులు అంటే 12 నెలలు లేదా 12 నెలల కన్నా తక్కువ ఎన్పిఎగా మిగిలిపోయిన ఆస్తులు, మరియు ఆస్తి ప్రమాదం సాధారణం

# 2 - ఉప-ప్రామాణిక ఆస్తులు

12 నెలలకు పైగా, ఎన్పిఎను ఉప-ప్రామాణిక ఆస్తుల క్రింద వర్గీకరించారు. ఇటువంటి రకమైన పురోగతులు సాధారణ ప్రమాదం కంటే ఎక్కువ, మరియు రుణగ్రహీత యొక్క విశ్వసనీయత చాలా బలహీనంగా ఉంటుంది. ఈ ఆస్తి తరగతి క్రింద వర్గీకరించబడిన రుణ మొత్తాలపై బ్యాంకులు సాధారణంగా హ్యారీకట్ తీసుకోవడానికి సిద్ధంగా ఉన్నాయి

# 3 - సందేహాస్పద అప్పులు

18 నెలలు దాటిన కాలానికి, నిరర్ధక ఆస్తులు సందేహాస్పద అప్పుల వర్గంలోకి వస్తాయి. సందేహాస్పదమైన అప్పులు అంటే బ్యాంక్ తన అడ్వాన్స్ రికవరీపై చాలా సందేహాస్పదంగా ఉంది. ఇటువంటి రకాల అడ్వాన్స్ల సేకరణ చాలా ప్రశ్నార్థకం, మరియు రుణ మొత్తాన్ని పార్టీ నుండి తిరిగి పొందే అవకాశం ఉంది. ఇటువంటి పురోగతులు బ్యాంక్ లిక్విడిటీ మరియు ఖ్యాతిని ప్రమాదంలో పడేస్తాయి

# 4 - నష్ట ఆస్తులు

నిరర్ధక ఆస్తుల యొక్క చివరి వర్గీకరణ నష్ట ఆస్తులు. ఈ loan ణం బ్యాంకు లేదా బాహ్య ఆడిటర్ లేదా అంతర్గత ఆడిటర్ ద్వారా గుర్తించబడుతుంది, ఇక్కడ మొత్తం వసూలు సాధ్యం కాదు, మరియు ఒక బ్యాంక్ దాని బ్యాలెన్స్ షీట్లో ఒక డెంట్ తయారు చేయాలి. బ్యాంక్, ఈ సందర్భంలో, మొత్తం రుణ మొత్తాన్ని బకాయిలు వ్రాయాలి లేదా భవిష్యత్తులో రాయవలసిన పూర్తి మొత్తానికి ఒక సదుపాయం ఉండాలి.

లోన్ అడ్వాన్స్ చేయడానికి ముందు బ్యాంకులు మనస్సులో భరించాల్సిన విషయాలు

రుణ అడ్వాన్స్ చేయడానికి ముందు బ్యాంకులు గుర్తుంచుకోవలసిన విషయాలు క్రిందివి: -

# 1 - అక్షరం

రుణగ్రహీత యొక్క పాత్ర తీర్పు చెప్పాల్సిన అవసరం ఉంది మరియు రుణాన్ని తిరిగి చెల్లించడానికి సంస్థ యొక్క సుముఖత గురించి ఆలోచించాలి. సంస్థ యొక్క నిర్వహణ, చరిత్ర, రాబడి పైప్లైన్లు, స్టాక్ పనితీరు మరియు మీడియా కవరేజ్లను పరిగణనలోకి తీసుకోవాలి.

# 2 - అనుషంగిక

ప్రతిజ్ఞ చేసిన అనుషంగిక విలువను అంచనా వేయడం అవసరం, మరియు ఆస్తి / ఆస్తి యొక్క సరైన మదింపు రుణాన్ని విలువ నిష్పత్తిని దృష్టిలో ఉంచుకుని చేయాలి

# 3 - సామర్థ్యం

సంస్థ యొక్క ఆర్ధికవ్యవస్థలను మరియు సంస్థ యొక్క భవిష్యత్తు ఆదాయ అంచనాలను బ్యాంకర్ విశ్లేషించగల సామర్థ్యం. అలాగే, ఇప్పటికే సంస్థ యొక్క బ్యాలెన్స్ షీట్లో ఉన్న రుణదాతలను అడ్వాన్స్ అందించే ముందు సరైన అనుషంగిక పొందడానికి సరిగ్గా అధ్యయనం చేయాలి

# 4 - పరిస్థితి

చివరికి, మొత్తం వాతావరణం మరియు మార్కెట్ మరియు పరిశ్రమ పరిస్థితిని దృష్టిలో ఉంచుకోవాలి. భవిష్యత్తులో వ్యాపారాన్ని ప్రభావితం చేసే బాహ్య మరియు అంతర్గత అంశాలను ఒక బ్యాంక్ పరిగణించాలి మరియు వివరంగా విశ్లేషించాలి.

పెద్ద క్రెడిట్ విశ్లేషణ సంస్థ 4C యొక్క పరామితిలో ఏదైనా సంస్థను నిర్ణయిస్తుంది

ఈ డైనమిక్ మరియు సవాలు వాతావరణంలో కష్టపడాల్సిన ఆర్థిక వ్యవస్థకు బ్యాంకులు వెన్నెముక. అందువల్ల సరైన క్లయింట్లు మరియు వ్యాపార భాగస్వాములను ఎన్నుకోవడం ఆర్థిక వ్యవస్థను నిలకడగా చేస్తుంది మరియు 2008 ప్రపంచ ఆర్థిక సంక్షోభం నుండి ప్రపంచాన్ని కాపాడుతుంది. నిరర్ధక ఆస్తుల కోసం, పరిమిత క్రెడిట్ మాత్రమే అందుబాటులో ఉండాలి మరియు అర్హత ఉన్న సంస్థలకు మాత్రమే అందుబాటులో ఉంటే సరైన వ్యూహం మరియు ఆంక్షలను బ్యాంకులపై ఉంచాలి.