అకౌంటింగ్ యొక్క సరిపోలిక సూత్రం (నిర్వచనం, ఉదాహరణలు)

అకౌంటింగ్ యొక్క సరిపోలిక సూత్రం ఏమిటి?

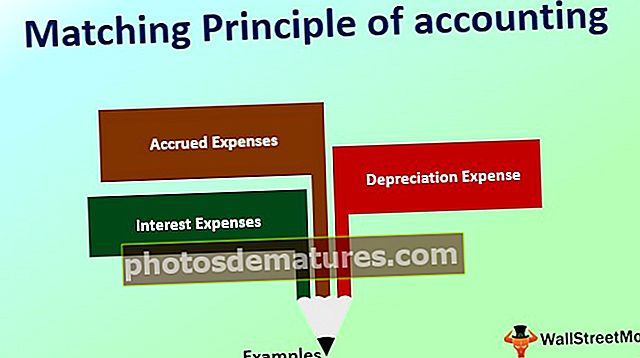

అకౌంటింగ్ యొక్క మ్యాచింగ్ ప్రిన్సిపల్ అకౌంటింగ్కు మార్గదర్శకత్వాన్ని అందిస్తుంది, దీని ప్రకారం అన్ని ఖర్చులు ఆ ఖర్చుకు సంబంధించిన ఆదాయాన్ని సంపాదించిన కాలం యొక్క ఆదాయ ప్రకటనలో నమోదు చేయాలి. అసలు లావాదేవీ ఎప్పుడు జరిగిందనే దానితో సంబంధం లేకుండా, అదే సమయంలో ఖాతాల డెబిట్ వైపు ప్రవేశించిన ఖర్చులకు సంబంధిత క్రెడిట్ ఎంట్రీ (డబుల్ ఎంట్రీ బుక్కీపింగ్ సిస్టమ్ అకౌంటింగ్ అవసరం) ఉండాలి.

మ్యాచింగ్ ప్రిన్సిపల్ ఉదాహరణలు

# 1 - పెరిగిన ఖర్చులు

కొన్ని పని కోసం, మీరు కాంట్రాక్ట్ కార్మికులను నియమించుకున్నారు మరియు వారికి pay 1000 చెల్లించడానికి అంగీకరించారు. ఈ పని జూలై నెలలో జరుగుతుంది. అయితే, కార్మికులకు ఆగస్టు నెలలో వేతనం ఇస్తారు. జూలైలో లెక్కించబడిన ఖర్చు ఎంత?

దయచేసి అకౌంటింగ్ సూత్రానికి, ఖర్చుల కోసం, అసలు చెల్లింపు తేదీ పట్టింపు లేదు; పని ఎప్పుడు జరిగిందో గమనించడం ముఖ్యం. ఈ కేసు అధ్యయనంలో, జూలైలో పని పూర్తయింది. అటువంటి సంపాదించిన ఖర్చుల రికార్డింగ్ (అసలు చెల్లింపుతో సంబంధం లేకుండా) మరియు సంబంధిత ఆదాయంతో సరిపోలడం అంటారు అకౌంటింగ్ యొక్క సరిపోలిక సూత్రం.

# 2 - వడ్డీ ఖర్చులు

మీ వ్యాపారాన్ని ప్రారంభించడానికి మీరు బ్యాంకు నుండి, 000 100,000 రుణం తీసుకున్నారని మాకు చెప్పండి. మీరు చెల్లించడానికి అంగీకరించే వార్షిక వడ్డీ 5%. వడ్డీ చెల్లింపు డిసెంబరులో సంవత్సరం చివరిలో జరుగుతుంది. జూలై నెలలో వడ్డీ వ్యయం ఎంత?

మీరు మొత్తం interest 100,000 x 5% = $ 5,000 వడ్డీని చెల్లిస్తారు. మీరు వడ్డీ వ్యయాన్ని ప్రతి నెల ఆదాయంతో సరిపోల్చాలి.

వడ్డీ వ్యయం 1 నెల (జూలై) = $ 5000/12 = $ 416.6

# 3 - తరుగుదల వ్యయం

జూలై 1 న, లెట్ మీరు $ 30,000 విలువైన యంత్రాలను కొనుగోలు చేశారని అనుకోండి మరియు దాని ఉపయోగకరమైన జీవితం ఐదు సంవత్సరాలు. మీరు ఎలా రికార్డ్ చేస్తారు ఖర్చులు జూలై నెలలో ఈ లావాదేవీ కోసం?

పరికరాలు, వాహనాలు మరియు భవనాలు వంటి ఆస్తుల కోసం అతని బ్యాలెన్స్ షీట్లో నివేదించబడిన మొత్తాలు తరుగుదల ద్వారా మామూలుగా తగ్గుతాయి.అకౌంటింగ్ యొక్క మ్యాచింగ్ సూత్రం అని పిలువబడే ప్రాథమిక అకౌంటింగ్ సూత్రం ద్వారా తరుగుదల వ్యయం అవసరం.విలువ నిరవధికంగా లేని ఆస్తుల కోసం తరుగుదల ఉపయోగించబడుతుంది-పరికరాలు ధరిస్తారు, వాహనాలు చాలా పాతవి మరియు నిర్వహించడానికి ఖరీదైనవి, భవనాల వయస్సు మరియు కొన్ని ఆస్తులు (కంప్యూటర్లు వంటివి) వాడుకలో లేవు.

అకౌంటింగ్ యొక్క మ్యాచింగ్ సూత్రం ప్రకారం తరుగుదల వ్యయాన్ని రికార్డ్ చేయడానికి, మీరు సంవత్సరానికి తరుగుదల (సరళ రేఖ తరుగుదల పద్ధతి) = 30,000/5 = 000 6000 లెక్కించవచ్చు. ఈ తరుగుదల వ్యయంతో జూలై నెలకు వసూలు చేస్తారు = $ 6000/12 = $ 500

సమగ్ర ఉదాహరణ

- జాన్ తన సొంత ఈక్విటీని $ 10,000 పెట్టుబడి పెట్టడం ద్వారా డిసెంబర్ 18 న విండో వాషింగ్ సర్వీసెస్ వ్యాపారంతో ప్రారంభించాడు.

- అతను డిసెంబర్ 20 న $ 3,000 విలువైన వ్యాపారానికి అవసరమైన సాధనాలను కొనుగోలు చేశాడు.

- డిసెంబర్ 21 నాటికి జాన్ తన సంస్థ ద్వారా నేరుగా $ 4,000 / వ్యక్తి / నెలకు ఉద్యోగం చేస్తున్న ఇద్దరు సహాయకులను నియమించుకున్నాడు.

- అతను డిసెంబర్ 22 న విండో వాషింగ్ యొక్క ఒప్పందాన్ని అందుకున్నాడు, దీని కోసం క్లయింట్ డిసెంబర్ 22 న అతనికి $ 500 చెల్లించాడు మరియు ఉత్సవాలు ముగిసిన తరువాత డిసెంబర్ 27 న అతనికి మిగిలిన $ 2,000 చెల్లించాలి.

- అతను జనవరి 5 న చేపట్టడానికి డిసెంబర్ 23 న మరో ఒప్పందాన్ని అందుకున్నాడు, దీని కోసం క్లయింట్ అతనికి, 500 1,500 ముందుగానే చెల్లించాడు.

- అతను జనవరి 2 న మొత్తం, 000 8,000 సహాయకులకు జీతాలు చెల్లించాడు, ఎందుకంటే ఈ నెల చివరి తర్వాత కంపెనీ తన కార్మికులకు చెల్లిస్తుంది.

ఇప్పుడు, దిగువ ఉదాహరణ ప్రకారం పై ఉదాహరణ కోసం డిసెంబర్ 31 నాటికి జర్నల్ ఎంట్రీలను సిద్ధం చేయవచ్చు:

- అందువల్ల వేతనాలు చెల్లించడానికి అసలు ఖర్చు తేదీ జనవరి 2 అని ఉదాహరణ నుండి చూడవచ్చు, కాని డిసెంబర్ 31 న ఖాతాల పుస్తకాలలో తాత్కాలిక ప్రవేశం ఇవ్వబడుతుంది, అది చెల్లించాల్సిన సమయం ఆ నెల దగ్గరగా ఉన్నందున ఇది సహాయకులు జాన్ సంస్థ కోసం పనిచేశారు. పూర్తి ఎంట్రీని సూచిస్తే, చెల్లించాల్సిన వేతనాలకు సంబంధించి, చెల్లించాల్సిన వేతనాల కింద ఉన్న మొత్తం అసలు లావాదేవీ చేసిన తర్వాత జనవరి 2 న నెట్ చేయబడుతుంది.

- మరో సరిపోలిక సూత్ర ఉదాహరణ డిసెంబర్ 27 న అందుకున్న సేవా ఆదాయాన్ని పరిగణించవచ్చు. ఏదేమైనా, ఈ తేదీన జాన్ ఒప్పందాన్ని అందుకున్నందున, మరియు ఆ రోజు నాటికి, అతను లావాదేవీ యొక్క value హించిన విలువను చూపించాల్సిన అవసరం ఉంది (అసలు లావాదేవీ భవిష్యత్ తేదీన జరిగినప్పటికీ) .

- అదేవిధంగా, జనవరి 2 న నిర్వహించాల్సిన ఒప్పందం భవిష్యత్ తేదీ సంఘటన. అయితే, డిసెంబర్ 23 న కాంట్రాక్ట్ పొందింది మరియు ఈ తేదీన నగదు కూడా చెల్లించబడింది. అందువల్ల దీనిని డిసెంబర్ 23 నాటికి నమోదు చేయాలి.

అకౌంటింగ్ యొక్క సరిపోలిక సూత్రం యొక్క ప్రాముఖ్యత

అకౌంటింగ్లో మ్యాచింగ్ సూత్రం అక్రూవల్ అకౌంటింగ్కు దగ్గరి సంబంధం కలిగి ఉంటుంది. బదులుగా దీనికి సంకలన వ్యవస్థ చాలా కఠినంగా పాటించాల్సిన అవసరం ఉంది. అకౌంటింగ్లో “అక్రూవల్” అనే పదం అంటే భవిష్యత్ తేదీలో చెల్లించే వరకు ఒక నిర్దిష్ట కాలానికి వచ్చే ఏదైనా.

అందువల్ల, ఈ సూత్రం మొత్తం క్రెడిట్లను ఒక నిర్దిష్ట కాలానికి మొత్తం డెబిట్లతో (లేదా మొత్తం ఆదాయంతో మొత్తం ఖర్చులు) సమానం. చెల్లించవలసిన వేతనాలు, చెల్లించవలసిన ఖాతాలు, చెల్లించవలసిన వడ్డీ, స్వీకరించదగిన ఖాతాలు మరియు స్వీకరించదగిన వడ్డీ మొదలైన తాత్కాలిక ఖాతా లేబుల్స్ ఉన్నాయి, ఇవి అసలు లావాదేవీ జరిగినప్పుడు మరియు ఎప్పుడు నెట్ అవుతాయి.

కాబట్టి, వాస్తవ లావాదేవీ తర్వాత సృష్టించబడిన బ్యాలెన్స్ షీట్ ఈ ఖాతాలను ప్రతిబింబించదు, ఎందుకంటే ఈ ఖాతాల్లోని మొత్తం అనుకున్న ఖాతాతో నెట్ అవుతుంది, మరియు ఈ లావాదేవీలు పూర్తయ్యే వరకు మరియు తప్ప భవిష్యత్ తేదీ. బ్యాలెన్స్ షీట్లో, ఖాతా యొక్క స్వభావం ఆధారంగా ప్రస్తుత ఆస్తులు లేదా ప్రస్తుత బాధ్యతల క్రింద ఈ ఖాతాలు (వాటికి చెల్లుబాటు అయ్యే మొత్తం ఉంటే) జాబితా.

సంకలన వ్యవస్థకు చాలా మంచి ఉదాహరణ బాండ్లపై కూపన్ చెల్లింపు (లేదా, ఆ విషయంలో, ఒక నిర్దిష్ట పౌన .పున్యం ఆధారంగా రాబడిని చెల్లించే ఏదైనా పెట్టుబడి). చెల్లించాల్సిన కూపన్, బాండ్ జారీచేసేవారు, జారీ చేసిన తేదీ నుండి చెల్లించే వరకు పేరుకుపోతారు. అందువల్ల జారీ చేసినవారి ఖాతా పుస్తకంలో, పెట్టుబడిదారులకు నెలవారీగా చెల్లించాల్సిన కూపన్కు సంబంధించిన కొంత మొత్తం ఉంది. దీనిని పెట్టుబడిదారుడికి పెరిగిన వడ్డీ అంటారు (మరియు ఇతర రెగ్యులర్ రిటర్న్-పేయింగ్ పెట్టుబడులకు సంబంధించి సాపేక్ష నిబంధనలు ఉన్నాయి).

తుది ఆలోచనలు

అకౌంటింగ్ సిస్టమ్ యొక్క మ్యాచింగ్ సూత్రం, ఇది ద్వంద్వ-ప్రవేశ బుక్కీపింగ్ వ్యవస్థను అనుసరిస్తుంది. ఈ సూత్రాన్ని ఉపయోగించి, అకౌంటింగ్ వ్యవస్థ ప్రధానంగా సంస్థ యొక్క ప్రస్తుత ఆస్తులు మరియు ప్రస్తుత బాధ్యతల గురించి చాలా స్పష్టమైన చిత్రాన్ని ఇస్తుంది, ఇది పెట్టుబడిదారులకు మరియు ఇతర ఆర్థిక విశ్లేషకులకు సంస్థ యొక్క విలువను మరియు ఎంతవరకు నిర్వహించబడుతుందో అర్థం చేసుకోవడానికి సహాయపడుతుంది. కొన్ని నిష్పత్తుల సహాయంతో, సంస్థ యొక్క పనితీరు నిర్ణయించబడుతుంది, ఇది పెట్టుబడిదారులకు పెట్టుబడుల కోసం నిర్ణయం తీసుకోవడానికి సహాయపడుతుంది.