ప్రతికూల గుడ్విల్ (నిర్వచనం, ఉదాహరణలు) | ఎలా అర్థం చేసుకోవాలి?

ప్రతికూల గుడ్విల్ అంటే ఏమిటి?

నికర గుర్తించదగిన ఆస్తుల యొక్క సరసమైన విలువ సంస్థను సంపాదించే ప్రయోజనం కోసం చెల్లించే కొనుగోలు ధర కంటే ఎక్కువగా ఉన్నప్పుడు మరొక సంస్థను కొనుగోలు చేసే సంస్థ యొక్క ఆర్థిక ప్రకటనలో ప్రతికూల సౌహార్దాలు తలెత్తుతాయి.

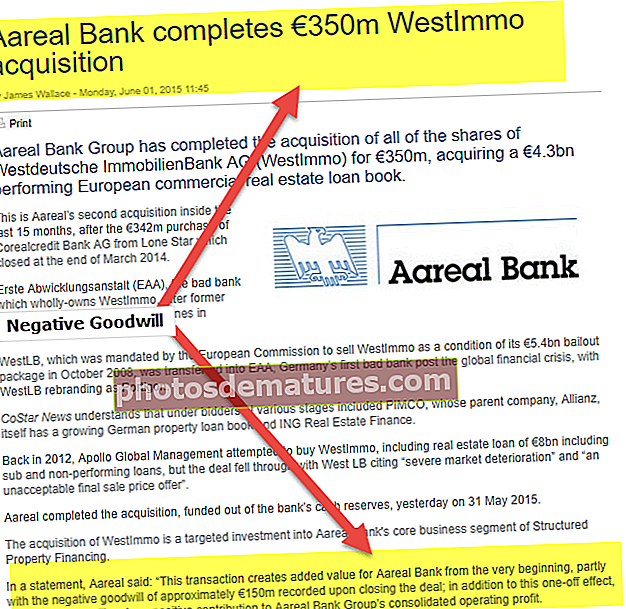

పై నుండి మనం గమనించండి, ఆరియల్ బ్యాంక్ వెస్ట్ల్మోను 350 మిలియన్ డాలర్లకు కొనుగోలు చేసి, యూరో 4.3 బిలియన్ల యూరోపియన్ వాణిజ్య రియల్ ఎస్టేట్ లోన్ పుస్తకాన్ని కొనుగోలు చేసింది. ఈ లావాదేవీ ఆరియల్ బ్యాంకులకు విలువను జోడించింది, ఎందుకంటే ఈ ఒప్పందాన్ని ముగించిన తరువాత యూరో 150 మిలియన్లు నెగటివ్ గుడ్విల్ గా నమోదు చేయబడ్డాయి.

ప్రతికూల సౌహార్దాలను ఎలా అర్థం చేసుకోవాలి?

నెగెటివ్ గుడ్విల్ అనేది ఒక సంస్థ మరొక సంస్థను స్వాధీనం చేసుకున్న సందర్భంలో సృష్టించబడిన పదం. సముపార్జన కోసం చెల్లించిన పరిశీలన దాని నికర స్పష్టమైన ఆస్తుల యొక్క సరసమైన మార్కెట్ విలువ కంటే తక్కువగా ఉన్నప్పుడు ఇది మళ్లీ మునుపటివారికి సంభవిస్తుంది. సాహిత్య పరంగా, నెగటివ్ గుడ్విల్ బేరం కొనుగోలును సూచిస్తుంది.

ఇప్పుడు ఇక్కడ ఆలోచించవలసిన క్లిష్టమైన అంశం ఏమిటంటే, ఎంటిటీ యొక్క ఆస్తులను దాని సరసమైన మార్కెట్ విలువ కంటే తక్కువకు ఎవరైనా విక్రయించడానికి ఎందుకు సిద్ధంగా ఉంటారు? ఏదైనా తెలివైన వ్యక్తి ఆస్తులను దాని సరసమైన మార్కెట్ ధర వద్ద పారవేయవచ్చని అనుకుంటారు, అప్పుడు నెగటివ్ గుడ్విల్ కోసం ప్రశ్న ఎందుకు మొదటి స్థానంలో తలెత్తుతుంది.

సరే, దీనిని పరిశీలిద్దాం. అటువంటి పరిస్థితిని బలవంతం చేసే పరిస్థితి ఉండవచ్చు:

- బలవంతంగా లేదా బాధ అమ్మకం

- IFRS 3 కింద చర్చించిన నిర్దిష్ట వస్తువులకు గుర్తింపు లేదా కొలత మినహాయింపులు

- ఆస్తుల మదింపులో లోపాలు మరియు ఏదైనా సంస్థపై ఆసక్తిని నియంత్రించడం లేదా నియంత్రించకపోవడం

నెగెటివ్ గుడ్విల్ మళ్ళీ కొనుగోలుదారు ఎంటిటీ కోసం మరియు దాని పుస్తకాలుగా గుర్తించబడాలి, కాని అంతకు ముందు కొనుగోలుదారు ప్రతిదీ అంకగణితంగా సరైనదని నిర్ధారించడానికి లెక్కలను సమీక్షించాలి మరియు నెగెటివ్ గుడ్విల్ సాధారణంగా తలెత్తనందున వివిధ అంశాల లెక్కింపులో తప్పు లేదు . అన్నింటికంటే, మార్కెట్ ధర కంటే వ్యాపార ఖర్చుతో కూడుకున్నది కొనడం మరియు లాభం వద్ద మనం అదే సంపాదించాము అనే భావనలో ఉండటం తెలివైన ఆలోచన కాదు.

నికర ఫలితం మళ్లీ సముపార్జనలో ఉందని నిర్ధారించబడిన తర్వాత, ఫలిత లాభం కొనుగోలుదారు సంస్థ యొక్క పుస్తకాలలో (లాభం & నష్టం ఖాతా) గుర్తించబడాలి.

సంస్థ యొక్క నిర్వహణ లేదా నియంత్రణలో ఏదైనా మార్పు, సాధారణంగా ఆమోదించబడిన అకౌంటింగ్ ప్రమాణాల ప్రకారం ఆస్తుల విలువను నిర్వహించాలి. ఈ వ్యాయామాన్ని సాధారణంగా కొనుగోలు ధర కేటాయింపుగా సూచిస్తారు. కొనుగోలు సంస్థ యొక్క కొనుగోలు ధర అన్ని స్పష్టమైన మరియు అసంపూర్తిగా ఉన్న ఆస్తులలో కేటాయించబడినందున దీనిని పిలుస్తారు. సాధారణంగా, కొనుగోలు చేసిన సంస్థ యొక్క విలువ సంపాదించిన ఆస్తుల విలువ కంటే ఎక్కువగా ఉంటుంది. మొత్తం కంపెనీ దాని భాగాల మొత్తం కంటే ఎక్కువగా ఉన్నందున ఇది కూడా అర్థం చేసుకోవచ్చు. మొత్తం కంపెనీ యొక్క అదనపు విలువను గుడ్విల్ అంటారు. ఒక లావాదేవీలో పొందిన భాగాల మొత్తం విలువ (వ్యక్తిగత ఆస్తులు) మొత్తం కంపెనీకి చెల్లించిన ధరను మించి కొన్ని లావాదేవీలు ఉన్నాయి. దీనిని సాధారణంగా "బేరం కొనుగోలు" అని పిలుస్తారు.

సానుకూల గుడ్విల్ ఉదాహరణ

ప్రతికూల సద్భావనను అర్థం చేసుకోవడానికి, అనుకూలమైన సద్భావనను ముందే అర్థం చేసుకోవడం సహాయపడుతుంది. ఒక సాధారణ సముపార్జన దృష్టాంతంలో, సంపాదించిన స్పష్టమైన ఆస్తులలో స్వీకరించదగిన ఖాతాలు, జాబితా, స్థిర ఆస్తులు, అనగా యంత్రాలు, మొక్క మరియు పరికరాలు మొదలైనవి ఉన్నాయి. సముపార్జనలో భాగమైన స్పష్టమైన ఆస్తులతో పాటు అనేక అసంపూర్తి ఆస్తులు కూడా ఉండవచ్చు మరియు విలువ డ్రైవర్లుగా చూస్తారు. ఈ అసంపూర్తిగా ఉన్న ఆస్తులు బ్రాండ్ పేరు, పేటెంట్లు లేదా ఒక నిర్దిష్ట సాంకేతికత, లైసెన్సులు, అదనపు కస్టమర్ లాగడానికి సామర్ధ్యం కలిగిన సానుకూల కస్టమర్ సంబంధాలు కావచ్చు. కేటాయింపు పరీక్షలో ఉత్తీర్ణత సాధించడానికి, ఈ ఆస్తులను అక్వైరర్ కంపెనీకి అనుకూలంగా ఉపయోగించడానికి చట్టబద్ధమైన మరియు అమలు చేయగల ఒప్పందాన్ని కలిగి ఉండటం తప్పనిసరి. ఈ అన్ని ఆస్తులకు విలువను కేటాయించిన తరువాత, మిగిలి ఉన్న ఏదైనా అదనపు మొత్తాన్ని పాజిటివ్ గుడ్విల్ గా పరిగణిస్తారు.

ఈ క్రింది ఉదాహరణ $ 5 మిలియన్ల సముపార్జన కోసం కొనుగోలు ధర కేటాయింపును చూపుతుంది:

| స్పష్టమైన ఆస్తి: | ఆస్తుల సరసమైన విలువ |

| స్వీకరించదగినవి | $ 1,500,000 |

| ప్లాంట్ & మెషినరీ | $ 1,000,000 |

| భూమి & భవనం | $ 100,000 |

| కనిపించని ఆస్థులు: | |

| పేటెంట్లు | $ 500,000 |

| వాణిజ్య పేర్లు | $ 1,100,000 |

| కేటాయించని అసంపూర్తి ఆస్తులు: | |

| గుడ్విల్ | $ 800,000 |

| కొనుగోలు పరిశీలన | $ 5,000,000 |

పై ఉదాహరణ నుండి చూడవచ్చు, స్వాధీనం చేసుకున్న ఆస్తుల యొక్క సరసమైన విలువ 4.2 మిలియన్ డాలర్లు. ఇది సమర్థవంతంగా అంటే ఆస్తుల యొక్క సరసమైన విలువ కంటే ఎక్కువ చెల్లించిన ధర పాజిటివ్ గుడ్విల్, అనగా 0.8 మిలియన్ డాలర్లు.

అలాగే, ఆస్తుల బలహీనత | గుడ్విల్ బలహీనత

ప్రతికూల గుడ్విల్ ఉదాహరణ

ఎక్కువ సమయం, వ్యాపార సముపార్జన లావాదేవీలు సానుకూల సౌభాగ్యానికి దారి తీస్తుండగా, స్వాధీనం చేసుకున్న ఆస్తుల యొక్క సరసమైన విలువ సముపార్జన కోసం చెల్లించిన ధర కంటే ఎక్కువగా ఉన్న కొన్ని సందర్భాలు ఉండవచ్చు. ఈ దృష్టాంతంలో సాధారణంగా నెగటివ్ గుడ్విల్ వస్తుంది మరియు సాధారణంగా దీనిని "బేరం కొనుగోలు" అని పిలుస్తారు. ఇంతకుముందు ఉపయోగించిన అదే ఉదాహరణను ఉపయోగించి, కొనుగోలు ధర / ఒప్పందం ధర 5 మిలియన్ డాలర్లకు బదులుగా 4 మిలియన్ డాలర్లు అయితే, కొనుగోలు కేటాయింపు ఈ క్రింది విధంగా ఉంటుంది:

| స్పష్టమైన ఆస్తి: | ఆస్తుల సరసమైన విలువ |

| స్వీకరించదగినవి | $ 1,500,000 |

| ప్లాంట్ & మెషినరీ | $ 1,000,000 |

| భూమి & భవనం | $ 100,000 |

| కనిపించని ఆస్థులు: | |

| పేటెంట్లు | $ 500,000 |

| వాణిజ్య పేర్లు | $ 1,100,000 |

| కేటాయించని అసంపూర్తి ఆస్తులు: | |

| గుడ్విల్ | $ (200,000) |

| కొనుగోలు పరిశీలన | $ 4,000,000 |

ఈ రకమైన దృష్టాంతం అదనపు విశ్లేషణ కోసం పిలుస్తుంది, వీటిని మేము త్వరలో చూస్తాము.

ప్రతికూల సౌహార్ద సంకేతాలు

లావాదేవీ బేరం కొనుగోలు కావచ్చునని అనేక సూచనలు సూచిస్తున్నాయి. బేరం కొనుగోళ్ల యొక్క కొన్ని సూచిక సంకేతాలు:

- కొనుగోలు చేసిన సంస్థ ఈ మధ్యకాలంలో ఆర్థిక నష్టాలను చవిచూసింది లేదా అప్పుల్లో ఉంది మరియు దాని రుణానికి సేవ చేయలేకపోయింది

- స్వాధీనం చేసుకున్న ఆస్తుల నెట్బుక్ విలువ సముపార్జన కోసం చెల్లించిన కొనుగోలు ధర కంటే ఎక్కువ.

- లావాదేవీ రహస్యంగా జరిగింది, మరియు అధిక విలువ యొక్క అవకాశం అన్వేషించబడలేదు.

- ఒకే బిడ్డర్ పరిస్థితిని మరియు ఇతర బిడ్డర్లు లేకపోవడాన్ని సద్వినియోగం చేసుకున్నాడు.

- ఈ ఒప్పందం త్వరితంగా మరియు కొద్ది వ్యవధిలో ఖరారు చేయబడింది.

- విక్రేత తన ఇష్టానికి వ్యతిరేకంగా లేదా తీరని పరిస్థితిలో వ్యాపారాన్ని విక్రయించవలసి వచ్చింది.

- కొనుగోలుదారుకు సంపాదించిన వ్యాపారం గురించి ఎక్కువ జ్ఞానం ఉందనే వాస్తవం ఉనికిలో ఉంది

లావాదేవీ ఎందుకు బేరం లావాదేవీకి చాలా బలమైన కారణం ఉండాలి, మరియు బేరం కొనుగోలు ఎందుకు ఆస్తుల యొక్క సరసమైన మార్కెట్ విలువకు ప్రతినిధిగా ఉందో అదే విధంగా నమోదు చేయాలి. కొనుగోలు ధర కేటాయింపు ప్రతికూల గుడ్విల్ ఎందుకు కలిగి ఉండాలో కొనుగోలు ధర కేటాయింపును ఖచ్చితంగా చెప్పలేకపోతే, ఇది ప్రతి ఆస్తి యొక్క సరసమైన విలువను తిరిగి అంచనా వేయడానికి పిలుస్తుంది. పైన పేర్కొన్నవి లేనప్పుడు, మొత్తం వ్యాపారం యొక్క సరసమైన విలువ కొనుగోలు ధర కంటే ఎక్కువగా ఉందని నిర్ధారించవచ్చు.

లావాదేవీ సరసమైన విలువతో జరగలేదని దీని అర్థం. అటువంటి పరిస్థితిలో, తీర్మానించిన సరసమైన విలువ అనేది సంపాదించిన ఆస్తులకు కేటాయించిన మొత్తం, మరియు వ్యాపారం యొక్క సరసమైన విలువ కంటే ఎక్కువ మరియు అంతకంటే ఎక్కువ ఏదైనా అసాధారణమైన లాభాలుగా పరిగణించబడుతుంది.

ముగింపు

బేరం కొనుగోలు యొక్క ప్రధాన సూత్రం కొనుగోలుదారుడు సంపాదించిన ఆస్తుల యొక్క సరసమైన విలువ కంటే తక్కువ కొనుగోలు అయితే అది లాభం. బేరం కొనుగోలు లాభం సముపార్జన సమయంలో గుర్తించబడాలి మరియు సముపార్జన తేదీన అసాధారణ ఆదాయంగా నమోదు చేయాలి. అయితే, ఇది మళ్ళీ అకౌంటింగ్ ప్రయోజనం కోసం మాత్రమే అని గమనించడం అవసరం. పన్నులకు లోబడి ఆదాయ గణనలో ఇది ఏ విధంగానూ చేర్చబడదు.