శీఘ్ర నిష్పత్తి (నిర్వచనం) | త్వరిత నిష్పత్తి యొక్క వివరణ & విశ్లేషణ

శీఘ్ర నిష్పత్తి నిర్వచనం

శీఘ్ర నిష్పత్తి, యాసిడ్ టెస్ట్ రేషియో అని కూడా పిలుస్తారు, స్వల్పకాలిక అప్పులను చాలా ద్రవ ఆస్తుల సహాయంతో తిరిగి చెల్లించే సామర్థ్యాన్ని కొలుస్తుంది మరియు ఇది మొత్తం నగదు మరియు సమానమైన, స్వీకరించదగిన ఖాతాలు మరియు సంస్థ యొక్క విక్రయించదగిన పెట్టుబడులను జోడించడం ద్వారా లెక్కించబడుతుంది. దాని మొత్తం ప్రస్తుత బాధ్యతల ద్వారా విభజించడం.

ఫార్ములా నుండి జాబితాను నిషేధించడం వలన, ఈ నిష్పత్తి సంస్థ యొక్క తక్షణ బాధ్యతలను చెల్లించే సామర్థ్యం యొక్క ప్రస్తుత నిష్పత్తి కంటే మంచి సంకేతం. దీనిని యాసిడ్ టెస్ట్ రేషియో లేదా లిక్విడ్ రేషియో అని కూడా అంటారు.

త్వరిత నిష్పత్తి ఫార్ములా = త్వరిత ఆస్తులు / త్వరిత బాధ్యతలు. = (నగదు మరియు నగదు సమానతలు + ఖాతాల స్వీకరించదగినవి) / (ప్రస్తుత బాధ్యతలు - బ్యాంక్ ఓవర్డ్రాఫ్ట్)

యొక్క నిష్పత్తి 1: 1 అత్యంత ద్రావణి స్థానాన్ని సూచిస్తుంది. ఈ నిష్పత్తి ద్రవ్యతను విశ్లేషించడంలో ప్రస్తుత నిష్పత్తికి అనుబంధంగా పనిచేస్తుంది.

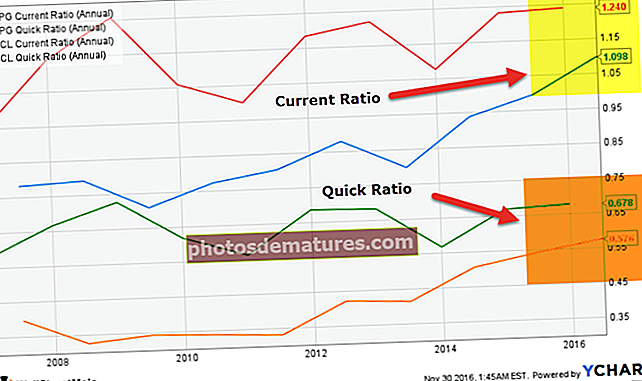

P & G యొక్క ప్రస్తుత నిష్పత్తి 2016 లో 1.098x వద్ద ఆరోగ్యంగా ఉంది; అయితే, దీని శీఘ్ర నిష్పత్తి 0.576x. పి & జి ప్రస్తుత ఆస్తి యొక్క గణనీయమైన మొత్తం ఇన్వెంటరీ లేదా ప్రీపెయిడ్ ఖర్చులు వంటి తక్కువ ద్రవ ఆస్తులలో చిక్కుకుందని ఇది సూచిస్తుంది.

త్వరిత నిష్పత్తి యొక్క ప్రాముఖ్యత

ఈ నిష్పత్తి నిర్ణయం తీసుకోవటానికి ప్రధాన సాధనాల్లో ఒకటి. ఇది చాలా తక్కువ నోటీసు వ్యవధిలో దాని శీఘ్ర బాధ్యతలను పరిష్కరించే సంస్థ యొక్క సామర్థ్యాన్ని పరిదృశ్యం చేస్తుంది.

- ఈ నిష్పత్తి గణన నుండి ముగింపు స్టాక్ను తొలగిస్తుంది, ఇది ఎల్లప్పుడూ అవసరం కాకపోవచ్చు, ఇది ఎల్లప్పుడూ ద్రవంగా తీసుకోవాలి, తద్వారా సంస్థ యొక్క ద్రవ్య స్థానం యొక్క మరింత సరైన ప్రొఫైల్ను ఇస్తుంది.

- మూసివేసే స్టాక్ ప్రస్తుత ఆస్తుల నుండి వేరు చేయబడినందున మరియు బ్యాంక్ ఓవర్డ్రాఫ్ట్లు మరియు నగదు క్రెడిట్ ప్రస్తుత బాధ్యతల నుండి తొలగించబడతాయి, ఎందుకంటే అవి సాధారణంగా స్టాక్ను మూసివేయడం ద్వారా సురక్షితం అవుతాయి, తద్వారా సంస్థ యొక్క ద్రవ్య స్థితిని నిర్ధారించడంలో నిష్పత్తి మరింత విలువైనది.

- మూసివేసే స్టాక్ యొక్క మూల్యాంకనం సున్నితంగా ఉంటుంది మరియు ఇది ఎల్లప్పుడూ అమ్మదగిన విలువలో ఉండకపోవచ్చు. అందువల్ల, శీఘ్ర నిష్పత్తి బలహీనపడదు, ఎందుకంటే ముగింపు స్టాక్ యొక్క మదింపు అవసరం లేదు.

- మూసివేసే స్టాక్ చాలా కాలానుగుణమైనది మరియు వార్షిక కాలంలో, ఇది పరిమాణాలలో మారవచ్చు. నేను ఆలోచిస్తున్నాను, ఇది ద్రవ్య స్థితిని కూల్చవచ్చు లేదా పెంచుతుంది. గణన నుండి మూసివేసే స్టాక్ను విస్మరించడం ద్వారా, నిష్పత్తి ఈ సమస్యను దూరం చేస్తుంది.

- మునిగిపోయే పరిశ్రమలో, సాధారణంగా చాలా ఎక్కువ ముగింపు స్టాక్ కలిగి ఉండవచ్చు, ఈ నిష్పత్తి క్లోజింగ్ స్టాక్తో సహా ప్రస్తుత నిష్పత్తికి వ్యతిరేకంగా సంస్థ యొక్క మరింత ప్రామాణికమైన తిరిగి చెల్లించే సామర్థ్యాన్ని అందించడంలో సహాయపడుతుంది.

- ప్రధాన జాబితా స్థావరం కారణంగా, ప్రస్తుత నిష్పత్తిని ఉపయోగించుకుంటే సంస్థ యొక్క స్వల్పకాలిక ఆర్థిక బలం ఎక్కువగా ఉంటుంది. ఈ నిష్పత్తిని ఉపయోగించడం ద్వారా, ఈ పరిస్థితిని పరిష్కరించవచ్చు మరియు అదనపు రుణం పొందే సంస్థలను పరిమితం చేస్తుంది, వీటి యొక్క సేవ ప్రస్తుత నిష్పత్తి ద్వారా ప్రతిబింబించేంత సులభం కాదు.

వివరణ త్వరిత నిష్పత్తి

- ఇది ఒక సంస్థ యొక్క పరపతికి సంకేతం మరియు ఒక కాల వ్యవధిలో మరియు సంస్థ నియంత్రించే పరిశ్రమ పరిస్థితులలో కూడా విశ్లేషించాలి.

- ప్రాథమికంగా, కంపెనీలు ఈ నిష్పత్తిని ద్రవ్యత ప్రమాదానికి వ్యతిరేకంగా తగినంత పరపతిని కొనసాగించడంపై దృష్టి పెట్టాలి, ఒక నిర్దిష్ట వ్యాపార రంగంలో వేరియబుల్స్, ఇతర పరిగణనలలో.

- వ్యాపార వాతావరణం మరింత అనిశ్చితంగా ఉంటే, కంపెనీలు అధిక శీఘ్ర నిష్పత్తులను ఉంచే అవకాశం ఉంది. దీనికి విరుద్ధంగా, నగదు ప్రవాహాలు స్థిరంగా మరియు able హించదగినవి అయినప్పుడు, కంపెనీలు త్వరిత నిష్పత్తిని సాపేక్షంగా తక్కువ స్థాయిలో నిర్వహించాలని విజ్ఞప్తి చేస్తాయి. ఏదేమైనా, కంపెనీలు తక్కువ నిష్పత్తి కారణంగా ద్రవ్యత ప్రమాదానికి మరియు అధిక నిష్పత్తి వలన కలిగే నష్టానికి మధ్య సరైన సమతుల్యతను సాధించాలి.

- పరిశ్రమ యొక్క సగటు కంటే ఎక్కువగా ఉన్న యాసిడ్ నిష్పత్తి, వ్యాపారం యొక్క పని మూలధనంలో కంపెనీ చాలా వనరులను పెట్టుబడి పెడుతుందని సలహా ఇవ్వవచ్చు, ఇది చాలా లాభదాయకంగా మరెక్కడా ఉపయోగించబడవచ్చు.

- ఒక సంస్థకు అదనపు అనుబంధ నగదు ఉంటే, అది అదనపు నిధులను కొత్త వెంచర్లలో పెట్టుబడి పెట్టడాన్ని పరిగణించవచ్చు. ఒకవేళ కంపెనీ పెట్టుబడి ఎంపికలకు దూరంగా ఉంటే, మిగులు నిధులను వాటాదారులకు పెంచిన డివిడెండ్ చెల్లింపుల రూపంలో తిరిగి ఇవ్వడం మంచిది.

- పరిశ్రమ సగటు కంటే తక్కువగా ఉన్న యాసిడ్ టెస్ట్ నిష్పత్తి, ద్రవ వనరుల సరైన కవచాన్ని నిర్వహించకపోవడం ద్వారా కంపెనీ అధిక మొత్తంలో రిస్క్ తీసుకుంటుందని సూచించవచ్చు. లేకపోతే, ఒక సంస్థ తన పోటీదారుల కంటే సరఫరాదారులతో మంచి క్రెడిట్ నిబంధనల కారణంగా తక్కువ నిష్పత్తిని కలిగి ఉండవచ్చు.

- వివిధ కాలాలలో ఆమ్ల నిష్పత్తిని వివరించేటప్పుడు మరియు విశ్లేషించేటప్పుడు, కొన్ని పరిశ్రమలలో కాలానుగుణ మార్పులను పరిగణనలోకి తీసుకోవడం అవసరం, ఇది కాలానుగుణ వ్యాపారాలు దారితీసే కార్యకలాపాల యొక్క చట్టవిరుద్ధమైన ప్రభావాలను అనుభవిస్తున్నందున సంవత్సరంలో కొన్ని సమయాల్లో సాంప్రదాయకంగా ఎక్కువ లేదా తక్కువగా ఉండే నిష్పత్తిని ఉత్పత్తి చేస్తుంది. కాలక్రమేణా ప్రస్తుత ఆస్తులు మరియు బాధ్యతలను మార్చడం.

త్వరిత నిష్పత్తి యొక్క విశ్లేషణ

శీఘ్ర నిష్పత్తి యొక్క లెక్కింపు మరియు వ్యాఖ్యానం ద్వారా ఇవ్వబడిన ఉదాహరణ క్రిందివి.

ఉదాహరణ 1

పెద్ద పరిమాణ పారిశ్రామిక సంస్థలో ఆడిట్ చేయబడిన రికార్డుల నుండి సేకరించిన సమాచారం క్రిందివి. (In లో మొత్తం)

| వివరాలు | 2011 | 2012 | 2013 | 2014 | 2015 |

| ప్రస్తుత ఆస్తులు | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| జాబితా | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| ప్రస్తుత బాధ్యతలు | 66,000 | 70,000 | 82,000 | 1,00,000 | 1,00,000 |

| బ్యాంక్ ఓవర్డ్రాఫ్ట్ | 6,000 | 5,000 | 2,000 | 0 | 0 |

ప్రస్తుత ఆస్తులు = నగదు మరియు నగదు సమానమైనవి + ఖాతాలు స్వీకరించదగినవి + జాబితా అని అనుకోండి. ప్రస్తుత ఆస్తులలో ఇతర అంశాలు లేవు.

మీరు శీఘ్ర నిష్పత్తిని లెక్కించాలి మరియు సంస్థ యొక్క స్వల్పకాలిక ద్రవ్యత మరియు పరపతిని నిర్ధారించడానికి నిష్పత్తి యొక్క ధోరణిని విశ్లేషించాలి.

ఉదాహరణ 1 కి సమాధానం.

తరువాతి సంవత్సరాలకు సంస్థ యొక్క శీఘ్ర నిష్పత్తి యొక్క లెక్కింపు:

(In లో మొత్తం)

| వివరాలు | 2011 | 2012 | 2013 | 2014 | 2015 |

| ప్రస్తుత ఆస్తులు (ఎ) | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| తక్కువ: ఇన్వెంటరీ (బి) | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| త్వరిత ఆస్తులు (సి) = (ఎ - బి) | 1,02,000 | 78,000 | 72,000 | 70,000 | 60,000 |

| ప్రస్తుత బాధ్యతలు (డి) | 66,000 | 70,000 | 82,000 | 80,000 | 80,000 |

| తక్కువ: బ్యాంక్ ఓవర్డ్రాఫ్ట్ (ఇ) | 6,000 | 5,000 | 2,000 | 0 | 0 |

| శీఘ్ర బాధ్యతలు (F) = (D - E) | 60,000 | 65,000 | 80,000 | 80,000 | 80,000 |

| శీఘ్ర నిష్పత్తి = (సి) / (ఎఫ్) | 1.7 | 1.2 | 0.9 | 0.875 | 0.75 |

పైన లెక్కించిన డేటా నుండి, శీఘ్ర నిష్పత్తి 2011 లో 1.7 నుండి 2015 లో 0.6 కి పడిపోయిందని మేము విశ్లేషించాము. దీని అర్థం ప్రస్తుత ఆస్తులలో ఎక్కువ భాగం కొంతకాలం స్టాక్లలో లాక్ చేయబడిందని అర్థం. ఆదర్శ ప్రామాణిక శీఘ్ర నిష్పత్తి 1: 1. దీని అర్థం సంస్థ దాని తక్షణ ప్రస్తుత బాధ్యతలను తీర్చగల స్థితిలో లేదు; ఇది సాంకేతిక సాల్వెన్సీకి దారితీయవచ్చు. అందువల్ల, జాబితాలో పెట్టుబడులను తగ్గించడానికి మరియు నిష్పత్తి స్థాయి 1: 1 కంటే ఎక్కువగా ఉందని చర్యలు తీసుకోవాలి.

ఆదర్శ ప్రామాణిక నిష్పత్తి 1: 1. దీని అర్థం సంస్థ దాని తక్షణ ప్రస్తుత బాధ్యతలను తీర్చగల స్థితిలో లేదు; ఇది సాంకేతిక సాల్వెన్సీకి దారితీయవచ్చు. అందువల్ల, జాబితాలో పెట్టుబడులను తగ్గించడానికి మరియు నిష్పత్తి స్థాయి 1: 1 కంటే ఎక్కువగా ఉందని చర్యలు తీసుకోవాలి.

ఉదాహరణ 2

31 మార్చి 2015 తో ముగిసిన సంవత్సరానికి XYZ లిమిటెడ్ మీకు ఈ క్రింది సమాచారాన్ని అందిస్తుంది.

- వర్కింగ్ క్యాపిటల్ = $ 45,000

- ప్రస్తుత నిష్పత్తి = 2.5 ఇన్వెంటరీ = $ 40,000

మీరు శీఘ్ర నిష్పత్తిని లెక్కించాలి మరియు అర్థం చేసుకోవాలి.

ఉదాహరణ 2 కు సమాధానం

- ప్రస్తుత ఆస్తులు మరియు ప్రస్తుత బాధ్యతల లెక్కింపు

ఇచ్చిన మూలధనం $ 45,000

ప్రస్తుత నిష్పత్తి = 2.5

= ప్రస్తుత ఆస్తులు / ప్రస్తుత బాధ్యతలు = 2.5 = ప్రస్తుత ఆస్తులు = 2.5 * ప్రస్తుత బాధ్యతలు

కాబట్టి, పని మూలధనం = ప్రస్తుత ఆస్తులు - ప్రస్తుత బాధ్యతలు

= 45,000 = 2.5 ప్రస్తుత బాధ్యతలు - ప్రస్తుత బాధ్యతలు

= 1.5 * ప్రస్తుత బాధ్యతలు = 45,000

= ప్రస్తుత బాధ్యతలు = 45,000 / 1.5 = 30,000

కాబట్టి, ప్రస్తుత ఆస్తులు = 2.5 * ప్రస్తుత బాధ్యతలు = 2.5 * 30,000 = 75,000

కాబట్టి, ప్రస్తుత ఆస్తులు మరియు ప్రస్తుత బాధ్యతలు వరుసగా, 000 75,000 మరియు $ 30,000.

- ఆమ్ల పరీక్ష నిష్పత్తి యొక్క లెక్కింపు

ఇచ్చిన జాబితా = $ 40,000

ప్రస్తుత ఆస్తులు = $ 75,000

కాబట్టి, త్వరిత ఆస్తులు = ప్రస్తుత ఆస్తులు - ఇన్వెంటరీ = $ 75,000 - $ 40,000 = $ 35,000

బ్యాంక్ ఓవర్డ్రాఫ్ట్ అందుబాటులో లేనందున ప్రస్తుత బాధ్యతలు త్వరిత బాధ్యతలుగా పరిగణించబడతాయి.

కాబట్టి, త్వరిత బాధ్యతలు = $ 30,000

అందువలన,

నిష్పత్తి = శీఘ్ర ఆస్తులు / త్వరిత బాధ్యతలు

= 35,000 / 30,000

= 1.167

లెక్కించిన ఆమ్ల పరీక్ష నిష్పత్తి 1.167, ఇది ఆదర్శ నిష్పత్తి 1 కన్నా ఎక్కువ, ఇది సంస్థ త్వరిత ఆస్తుల ద్వారా తన బాధ్యతను నెరవేర్చగలదని ప్రతిబింబిస్తుంది.

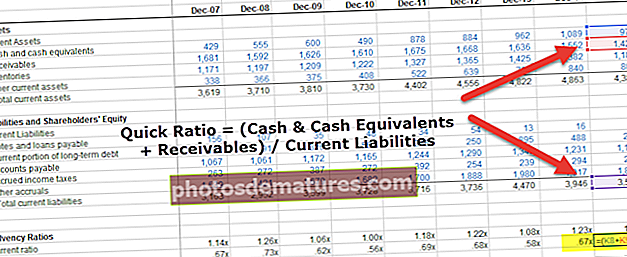

కోల్గేట్ ఉదాహరణ

ఇప్పుడు కోల్గేట్లోని లెక్కలను పరిశీలిద్దాం.

కోల్గేట్ యొక్క నిష్పత్తి సాపేక్షంగా ఆరోగ్యకరమైనది (0.56x - 0.73x మధ్య). ఈ యాసిడ్ పరీక్ష స్వీకరించదగినవి మరియు నగదు & నగదు సమానమైన వాటిని ఉపయోగించి స్వల్పకాలిక బాధ్యతలను తీర్చగల సామర్థ్యాన్ని మాకు చూపుతుంది.

కోల్గేట్ వర్సెస్ పి అండ్ జి వర్సెస్ యూనిలీవర్ నిష్పత్తి యొక్క శీఘ్ర పోలిక క్రింద ఉంది

మూలం: ycharts

మూలం: ycharts

తోటివారితో పోలిస్తే, కోల్గేట్ చాలా ఆరోగ్యకరమైన నిష్పత్తిని కలిగి ఉంది.

యునిలివర్ యొక్క శీఘ్ర నిష్పత్తి గత 5-6 సంవత్సరాలుగా క్షీణిస్తున్నప్పటికీ, పి అండ్ జి నిష్పత్తి కోల్గేట్ కంటే చాలా తక్కువగా ఉందని మేము గమనించాము.

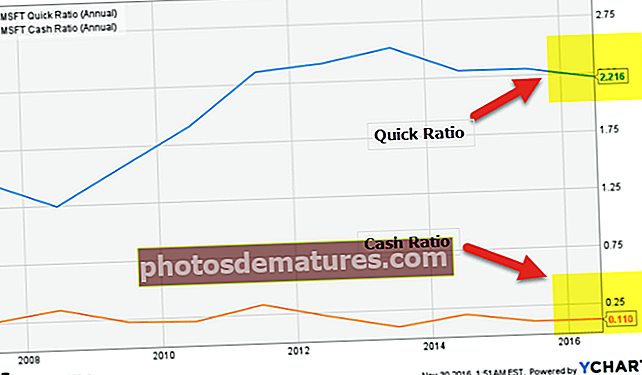

మైక్రోసాఫ్ట్ ఉదాహరణ

దిగువ గ్రాఫ్ నుండి గమనించినట్లుగా, మైక్రోసాఫ్ట్ యొక్క నగదు నిష్పత్తి తక్కువ 0.110x. అయితే, దీని శీఘ్ర నిష్పత్తి భారీ 2.216x.

మూలం: ycharts

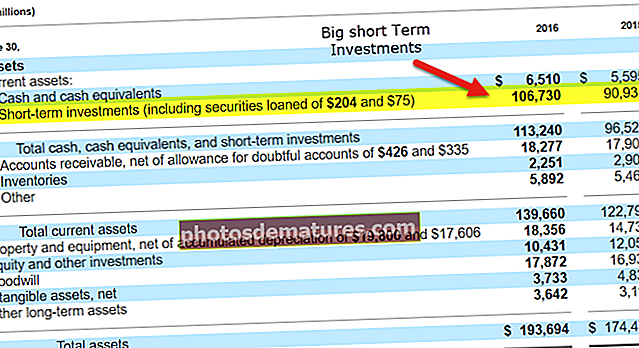

మైక్రోసాఫ్ట్ త్వరిత నిష్పత్తి చాలా ఎక్కువగా ఉంది, ప్రధానంగా స్వల్పకాలిక పెట్టుబడులు సుమారు 106.73 బిలియన్ డాలర్లు! ఇది ద్రవ్యత / సాల్వెన్సీ దృక్కోణం నుండి మైక్రోసాఫ్ట్ చాలా సౌకర్యవంతమైన స్థితిలో ఉంచుతుంది.

మూలం: మైక్రోసాఫ్ట్ SEC ఫైలింగ్స్

శీఘ్ర నిష్పత్తి వీడియో

ముగింపు

మేము ఇక్కడ గమనించినట్లుగా, ప్రస్తుత ఆస్తులలో పెద్ద మొత్తంలో జాబితా ఉండవచ్చు మరియు ప్రీపెయిడ్ ఖర్చులు ద్రవంగా ఉండకపోవచ్చు. అందువల్ల, జాబితాతో సహా, అటువంటి అంశాలు ప్రస్తుత నిష్పత్తిని తక్షణ ద్రవ్య కోణం నుండి వక్రీకరిస్తాయి. త్వరిత నిష్పత్తి జాబితాను పరిగణనలోకి తీసుకోకుండా ఈ సమస్యను పరిష్కరిస్తుంది. ఇది నగదు మరియు నగదు సమానమైన మరియు స్వీకరించదగిన వాటితో సహా చాలా ద్రవ ఆస్తులను మాత్రమే పరిగణిస్తుంది. పరిశ్రమ సగటు కంటే ఎక్కువగా ఉన్న నిష్పత్తి, సంస్థ తన వనరులను వ్యాపార వర్కింగ్ క్యాపిటల్లో ఎక్కువ పెట్టుబడి పెడుతోందని సూచిస్తుంది, ఇది మరెక్కడా ఎక్కువ లాభదాయకంగా ఉండవచ్చు. ఏదేమైనా, శీఘ్ర నిష్పత్తి పరిశ్రమ సగటు కంటే తక్కువగా ఉంటే, కంపెనీ అధిక మొత్తంలో రిస్క్ తీసుకుంటుందని మరియు తగినంత ద్రవ్యతను కొనసాగించలేదని సూచిస్తుంది.