సార్టినో నిష్పత్తి (ఫార్ములా, ఉదాహరణలు) | సార్టినో నిష్పత్తిని ఎలా లెక్కించాలి?

సార్టినో నిష్పత్తి అంటే ఏమిటి?

సార్టినో నిష్పత్తి ఒక గణాంక సాధనం, ఇది చెడు రిస్క్ యొక్క ఇచ్చిన స్థాయికి పెట్టుబడి నుండి వచ్చే రాబడిని అంచనా వేయడానికి ఉపయోగించబడుతుంది మరియు ఇది పోర్ట్ఫోలియో యొక్క return హించిన రాబడి నుండి రిస్క్-ఫ్రీ రిటర్న్ను తీసివేయడం ద్వారా మరియు లెక్కించడం ద్వారా లెక్కించబడుతుంది. ప్రతికూల పోర్ట్ఫోలియో యొక్క ప్రామాణిక విచలనం (ఇబ్బంది విచలనం) ఫలితంగా.

ఫార్ములా

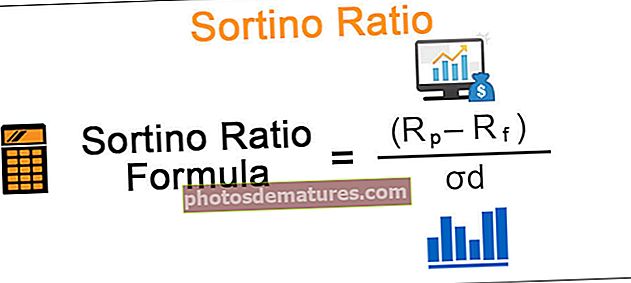

సార్టినో నిష్పత్తి ఫార్ములా క్రింద ఇవ్వబడింది: -Rf / .d

సార్టినో నిష్పత్తి ఫార్ములా = (Rp - Rf) / .d

ఎక్కడ

- Rp పోర్ట్ఫోలియో తిరిగి వచ్చే రేటు

- Rf ప్రమాద రహిత లేదా కనీస ఆమోదయోగ్యమైన రాబడి

- .d ప్రతికూల ఆస్తి రాబడి యొక్క ప్రామాణిక విచలనం

కనుక ఇది లక్ష్యం రిటర్న్ రేటు లేదా అంతకంటే ఎక్కువ అదనపు రాబడి లేదా యూనిట్ దిగువ రిస్క్కు రిస్క్-ఫ్రీ రిటర్న్.

సార్టినో నిష్పత్తి గణన షార్ప్ నిష్పత్తికి సమానంగా ఉంటుంది, ఇది రిస్క్-రిటర్న్ ట్రేడ్-ఆఫ్ యొక్క సాధారణ కొలత, ఒకే తేడా ఏమిటంటే, పోర్ట్ఫోలియో యొక్క పనితీరును అంచనా వేసేటప్పుడు రెండోది తలక్రిందులుగా మరియు ఇబ్బందిగా ఉండే అస్థిరతను ఉపయోగిస్తుంది, అయితే పూర్వం ఇబ్బందికరమైన అస్థిరతను మాత్రమే ఉపయోగిస్తుంది . షార్ప్ నిష్పత్తి వలె, అధిక సార్టినో నిష్పత్తి మంచిది.

సార్టినో నిష్పత్తిని ఎలా లెక్కించాలి?

ఈ నిష్పత్తి యొక్క ప్రాముఖ్యతను అర్థం చేసుకోవడానికి ఒక ఉదాహరణను పరిశీలిద్దాం. వరుసగా 10% & 15% వార్షిక రాబడితో A & B అనే రెండు వేర్వేరు పెట్టుబడి పోర్ట్ఫోలియో పథకాలు ఉండనివ్వండి. A యొక్క దిగువ విచలనం 4% అయితే B హిస్తే 12%. అలాగే, 6% స్థిర డిపాజిట్ రిస్క్ ఫ్రీ రేటును పరిగణనలోకి తీసుకుంటుంది.

- A కొరకు సార్టినో నిష్పత్తి గణన: (10-6) / 4 = 1

- B కోసం సార్టినో నిష్పత్తి గణన: (15-6) / 12 = 0.75

ఇప్పుడు B కి A కంటే ఎక్కువ వార్షిక రాబడి ఉన్నప్పటికీ, దాని సార్టినో నిష్పత్తి A కంటే తక్కువ. కాబట్టి పెట్టుబడిదారులు ఆశించిన రాబడి కంటే పథకంతో సంబంధం ఉన్న నష్టాల గురించి ఎక్కువ శ్రద్ధ వహిస్తే, వారు స్కీమ్ A కోసం వెళతారు, ఎందుకంటే ఇది యూనిట్కు చెడు రిస్క్ కంటే ఎక్కువ రాబడిని సంపాదిస్తుంది, ఇది పెద్ద నష్టాన్ని నివారించడానికి ఎక్కువ సంభావ్యతను కలిగి ఉంటుంది.

ఉదాహరణ

షార్ప్ నిష్పత్తితో సాధ్యం కాని మంచి అస్థిరత మరియు చెడు అస్థిరత మధ్య తేడాను గుర్తించడానికి దీనిని అభివృద్ధి చేసిన ఫ్రాంక్ ఎ సోర్టినో పేరు మీద సార్టినో నిష్పత్తి పెట్టబడింది. షార్ప్ నిష్పత్తిని ఉపయోగించి పోర్ట్ఫోలియో పనితీరు యొక్క మూల్యాంకనం అస్థిరత దిశకు భిన్నంగా ఉంటుంది, అనగా అస్థిరత చికిత్స పైకి లేదా క్రిందికి విచలనం కోసం సమానంగా ఉంటుంది. సార్టినో నిష్పత్తి గణన కోసం దిగువ విచలనం ఉపయోగించబడుతుంది, తద్వారా లక్ష్యం కంటే రిటర్న్ రేటు తక్కువగా ఉన్నప్పుడు లేదా రిస్క్-ఫ్రీ రిటర్న్ రేటును మాత్రమే పరిగణిస్తుంది.

వీటిని వివరించడానికి మనం మరొక ఉదాహరణ తీసుకుందాం; 12 నెలల్లో దిగువ రాబడితో పెట్టుబడి పోర్ట్ఫోలియో పథకాన్ని uming హిస్తూ:

ఇతర పారామితులు:

రిస్క్-ఫ్రీ రిటర్న్ రేటు: 6%

సూత్రాన్ని ఉపయోగించి పై పట్టిక నుండి నమూనా యొక్క ప్రామాణిక విచలనాన్ని మనం పొందవచ్చు:

- σ = sqrt (వైవిధ్యం / n-1) ఇక్కడ n అనేది నమూనా యొక్క పరిమాణం

- σ = చదరపు (6.40% / 11) à σ = 7.63%

మరియు షార్ప్ నిష్పత్తిని సూత్రాన్ని ఉపయోగించి లెక్కించవచ్చు:

- (Rp-Rf) /

పదునైన నిష్పత్తి సూత్రం = (7% - 6%) / 7.63%

పదునైన నిష్పత్తి = 0.1

నిలువు వరుసలోని వ్యత్యాసం పై పట్టిక నుండి స్పష్టంగా గమనించవచ్చు (R-R (సగటు) 2 కాలం 5 & పీరియడ్ 10 ను పోల్చి చూస్తే అస్థిరత యొక్క దిశను విస్మరించినట్లు అనిపిస్తుంది, ఇక్కడ వాస్తవ రాబడికి మరియు సగటు రాబడికి సమానమైన కానీ వ్యతిరేక తేడాలు ఉన్నాయి, అయితే వ్యత్యాసం రెండింటికీ సమానంగా ఉంటుంది, తలక్రిందులుగా లేదా ప్రతికూలంగా సంబంధం లేకుండా సగటు రేటు.

కాబట్టి 8 వ కాలానికి రాబడికి మరియు సగటు రాబడికి మధ్య + 13% వ్యత్యాసం -13% అయినప్పటికీ, ప్రామాణిక విచలనం ఇప్పటికీ అదే విధంగా ఉంటుంది, ఇది ఖచ్చితంగా తగిన మూల్యాంకనం కాదు, గణనీయమైన ప్రతికూల వైవిధ్యం చాలా ప్రమాదకర పోర్ట్ఫోలియో అని అర్థం. ఈ కొలత రిటర్న్ సగటు రాబడి కంటే ఎక్కువ లేదా అంతకంటే తక్కువగా ఉందా అనేదానికి భిన్నంగా ఉన్నందున వివిధ రిస్క్లతో కూడిన పోర్ట్ఫోలియోలకు ఇది ఇలాంటి మూల్యాంకనం ఇవ్వగలదు.

ఇప్పుడు మనం క్రింద ఉన్న సార్టినో నిష్పత్తిని ఎలా లెక్కిస్తామో చూస్తే:

ఇక్కడ, దిగువ విచలనం యొక్క లెక్కింపు కోసం, ప్రతికూల వ్యత్యాసాలను మాత్రమే పరిగణిస్తారు, అనగా రిటర్న్ రేటు లక్ష్యం కంటే తక్కువ లేదా రిస్క్-ఫ్రీ రిటర్న్ రేటు కంటే తక్కువగా ఉన్న కాలాలు మాత్రమే పట్టికలో పసుపు రంగులో హైలైట్ చేయబడినవి, అన్ని సానుకూల వైవిధ్యాలను విస్మరించి మరియు వాటిని సున్నాగా తీసుకుంటుంది.

సూత్రాన్ని ఉపయోగించి పై పట్టిక నుండి నమూనా యొక్క క్రిందికి విచలనం పొందవచ్చు:

- = d = sqrt (2.78% / 12) à = 4.81%

మరియు సార్టినో నిష్పత్తిని సూత్రాన్ని ఉపయోగించి లెక్కించవచ్చు:

- సోరియానో నిష్పత్తి ఫార్ములా = (Rp-Rf) / .d

- సార్టినో నిష్పత్తి = (7% – 6%)/4.81%

- = 0.2

పరిశీలనలు

- ఈ పెట్టుబడి పోర్ట్ఫోలియో కారణంగా సార్టినో నిష్పత్తి షార్ప్ నిష్పత్తి కంటే కొంచెం ఎక్కువగా ఉందని చూడవచ్చు, ఎందుకంటే లక్ష్యం యొక్క ఉల్లంఘనలు చాలా తక్కువ లేదా రిస్క్-ఫ్రీ రిటర్న్ రేటు

- అలాగే, షార్ప్ రేషియో విధమైన 13% వంటి పెద్ద పెద్ద విచలనాలు వాస్తవానికి ప్రమాదకర మార్పు కాదు మరియు వాస్తవానికి పెట్టుబడిదారులకు మంచిది

- ఇంతకు ముందే చెప్పినట్లుగా, సార్టినో నిష్పత్తి మంచి మరియు చెడు వ్యత్యాసాల మధ్య తేడాను ఎలా గుర్తించగలదో మనం చూడవచ్చు.

- రిటైల్ పెట్టుబడిదారులకు కొన్ని నిర్వచించిన లక్ష్యాలు మరియు లక్ష్య రాబడితో పెట్టుబడి పెట్టాలని చూస్తున్న వారి గణన ముఖ్యంగా ఉపయోగపడుతుంది

- ఫండ్ మేనేజర్ యొక్క పనితీరును కొలవడానికి ఇది మంచి సాధనం, దీని రాబడి సానుకూలంగా వక్రంగా ఉంటుంది, ఎందుకంటే ఇది అస్థిరత లేదా ప్రమాదాన్ని లెక్కించేటప్పుడు అన్ని సానుకూల వైవిధ్యాలను విస్మరిస్తుంది మరియు మరింత సరైన మూల్యాంకనాన్ని అందిస్తుంది

సార్టినో నిష్పత్తి యొక్క పరిమితి ఏమిటంటే, గణాంకపరంగా ముఖ్యమైనదిగా ఉండటానికి క్రిందికి విచలనం యొక్క గణన కోసం తగినంత చెడు అస్థిరత సంఘటనలు ఉండాలి.