ఉత్పత్తి తరుగుదల విధానం యొక్క యూనిట్ (ఫార్ములా, ఉదాహరణలు)

ఉత్పత్తి తరుగుదల నిర్వచనం యొక్క యూనిట్

ఉత్పాదక తరుగుదల యొక్క యూనిట్, కార్యాచరణ పద్ధతి అని కూడా పిలుస్తారు, ఉత్పత్తి యూనిట్ ఆధారంగా తరుగుదలని లెక్కిస్తుంది మరియు ఆస్తి యొక్క ఉపయోగకరమైన జీవితంపై కాలక్రమేణా విస్మరిస్తుంది, మరో మాటలో చెప్పాలంటే, ఉత్పత్తి తరుగుదల యూనిట్ ఉత్పత్తికి నేరుగా అనులోమానుపాతంలో ఉంటుంది. ఇది ప్రధానంగా తయారీ రంగంలో ఉపయోగించబడుతుంది.

అదే ఆస్తి యొక్క విలువ దాని ఉపయోగం కారణంగా భిన్నంగా ఉండవచ్చు. ఉదాహరణకు, ఒక ఆస్తి X 10 యూనిట్లను ఉత్పత్తి చేస్తుంది, మరియు మరొక ఆస్తి Y 20 యూనిట్లను ఉత్పత్తి చేస్తుంది, రెండూ ఒకే ఆస్తి, అయితే ఎక్కువ యూనిట్ ఉత్పత్తి అయినందున X ఆస్తితో పోలిస్తే Y యొక్క తరుగుదల ఎక్కువగా ఉంటుంది.

ఉత్పత్తి తరుగుదల ఫార్ములా యొక్క యూనిట్

ఉత్పాదక తరుగుదల సూత్రాన్ని బాగా అర్థం చేసుకోవడానికి మేము రెండు భాగాలుగా వేరు చేస్తాము.

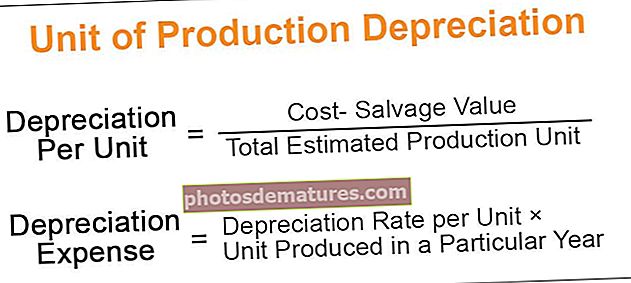

దశ # 1: యూనిట్ ఫార్ములాకు తరుగుదల క్రింద సూచించబడుతుంది,

యూనిట్కు తరుగుదల = (ఖర్చు- నివృత్తి విలువ) / మొత్తం అంచనా ఉత్పత్తి యూనిట్దశ # 2:తరుగుదల వ్యయ సూత్రం క్రింద సూచించబడుతుంది,

తరుగుదల వ్యయం = యూనిట్కు తరుగుదల రేటు × ఒక నిర్దిష్ట సంవత్సరంలో ఉత్పత్తి చేయబడిన యూనిట్.

ఖరీదు: ఇందులో కొనుగోలు చేసిన ధర, సంస్థాపన, డెలివరీ ఛార్జ్, యాదృచ్ఛిక ఖర్చులు ఉన్నాయి.

నివృత్తి విలువ: ఇది ఆస్తి యొక్క జీవిత చివరిలో అందుకునే విలువ.

ఉత్పత్తి అంచనా యూనిట్: ఇది ప్రాథమికంగా ఆస్తి దాని ఉపయోగకరమైన జీవితంపై ఉత్పత్తి చేసే యూనిట్ యొక్క అంచనా.

ఉత్పత్తి తరుగుదల పద్ధతి యొక్క యూనిట్ యొక్క ఉదాహరణ

ఉత్పత్తి తరుగుదల పద్ధతి యొక్క ఉదాహరణ యొక్క ఉదాహరణను చర్చిద్దాం.

మీరు ఈ యూనిట్ ఆఫ్ ప్రొడక్షన్ డిప్రెసియేషన్ ఎక్సెల్ మూసను ఇక్కడ డౌన్లోడ్ చేసుకోవచ్చు - యూనిట్ ఆఫ్ ప్రొడక్షన్ డిప్రెసియేషన్ ఎక్సెల్ మూసJan 50000 వ్యయంతో 5 వ జనవరి 5 న పొందిన ఆస్తి యొక్క వస్తువు 20000 గంటల వినియోగాన్ని అంచనా వేసింది అనుకుందాం. మొదటి సంవత్సరంలో, చెప్పిన పరికరాలు 4000 గంటలు ఉపయోగించాయి. అంచనా నివృత్తి విలువ $ 4000.

పరిష్కారం:

దశ # 1: మొదట, మేము యూనిట్కు తరుగుదల రేటును లెక్కించాలి; లెక్కింపు క్రింద ఉంటుంది.

- యూనిట్కు తరుగుదల = ($ 50000 - $ 4000) / 20000 గంటలు

- యూనిట్కు రేటు = గంటకు 3 2.3

దశ # 2: అప్పుడు, మేము గంటకు తరుగుదల రేటు ఆధారంగా నిర్దిష్ట సంవత్సరానికి తరుగుదలని లెక్కించాలి; లెక్కింపు క్రింద ఉంటుంది.

- తరుగుదల వ్యయం = గంటకు 4000 గంటలు × 2.3

- తరుగుదల వ్యయం (మొత్తం తరుగుదల) = $ 9200

- తరుగుదల తరువాత ఆస్తి విలువ = ($ 50000-$9200) = $ 40800

- 2 వ సంవత్సరంలో చెప్పిన పరికరాలు 8000 గంటలు ఉపయోగించాయని అనుకుందాం, అప్పుడు తరుగుదల మొత్తం ఉంటుంది -

- మొత్తం తరుగుదల = గంటకు 8000 గంటలు × 2.3 = $ 18400

- తరుగుదల తరువాత ఆస్తి విలువ = ($40800-$18400) = $22400

- మనం చూడగలిగినట్లుగా, ఉత్పత్తి యూనిట్ పెరుగుదల కారణంగా తరుగుదల మొత్తం పెరుగుతోంది.

ఉత్పత్తి తరుగుదల పద్ధతి యొక్క యూనిట్లో మార్పు

- పాత అకౌంటింగ్ ప్రకారం తరుగుదల పద్ధతిలో ప్రామాణిక మార్పు అకౌంటింగ్ విధానంలో మార్పుగా పరిగణించబడుతుంది మరియు పునరాలోచనలో వసూలు చేయబడిన తరుగుదల;

- కొత్త అకౌంటింగ్ ప్రకారం తరుగుదల పద్ధతిలో ప్రామాణిక మార్పు ఒక ఆస్తి యొక్క ఉపయోగకరమైన జీవితంపై అకౌంటింగ్ అంచనా మరియు తరుగుదల ఛార్జీలలో మార్పుగా పరిగణించబడుతుంది.

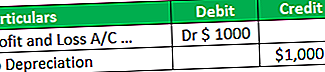

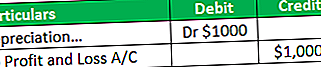

- ఉత్పత్తి పద్ధతి ఛార్జ్ యొక్క యూనిట్లో లాభం మరియు నష్టానికి మార్పు వలన ఉత్పన్నమయ్యే వ్యత్యాసం a / c. పాత పద్ధతి ప్రకారం తరుగుదల మొత్తం $ 1000 అని అనుకుందాం, కాని కొత్త పద్ధతి ప్రకారం తరుగుదల మొత్తం 2000.

- ఈ సందర్భంలో, క్రొత్త పద్ధతిలో మార్పు కారణంగా అదనపు తరుగుదల తలెత్తుతుంది మరియు లాభం మరియు నష్టానికి a / c అదనపు మొత్తాన్ని డెబిట్ చేస్తాము ($ 2000- $ 1000) $ 1000.

- పాత పద్ధతి ప్రకారం తరుగుదల మొత్తం $ 4000 అయితే, కొత్త పద్ధతి తరుగుదల మొత్తం $ 3000 అని అనుకుందాం. ఈ సందర్భంలో ($ 4000- $ 3000), $ 1000 లాభం మరియు నష్టానికి జమ అవుతుంది / సి.

ఉత్పత్తి తరుగుదల పద్ధతి యొక్క యూనిట్ యొక్క ప్రయోజనాలు

ఉత్పత్తి తరుగుదల పద్ధతి యొక్క యూనిట్కు సంబంధించిన వివిధ ప్రయోజనాలు క్రింది విధంగా ఉన్నాయి:

- ఇది ఆస్తి వినియోగం ఆధారంగా వసూలు చేయబడుతుంది మరియు అనవసరమైన తరుగుదల వసూలు చేయకుండా ఉండండి. ఉదాహరణకు, యంత్రాలు 340 రోజుల్లో 5000 యూనిట్లను ఉత్పత్తి చేశాయి. ఈ పద్ధతి ప్రకారం, 5000 యూనిట్ల ఆధారంగా తరుగుదల వసూలు చేయబడుతుంది, ఇది పూర్తి సంవత్సరానికి బదులుగా 340 రోజులు, అందువల్ల ఇది మ్యాచింగ్ కాన్సెప్ట్ రాబడి మరియు ఖర్చును అందిస్తుంది.

- ఆస్తి యొక్క సామర్థ్యాన్ని నిర్ణయించడంలో ఇది ప్రయోజనకరంగా ఉంటుంది.

- ఈ పద్ధతి ప్రకారం, ఖర్చు, అనగా, తరుగుదల ఆదాయంతో సరిపోతుంది, అనగా ఉత్పత్తి.

- ఈ పద్ధతి ప్రకారం, సరళరేఖ పద్ధతులతో పోలిస్తే వ్యాపారం వారి లాభం మరియు నష్టాన్ని మరింత ఖచ్చితంగా తెలుసుకోవచ్చు. ఉదాహరణకు, 320 రోజుల్లో యంత్రాలు ఉత్పత్తి చేసే 1000 యూనిట్లు మరియు మిగిలిన రోజుల్లో యంత్రాలు పనిలేకుండా ఉన్నాయి.

- ఈ పద్ధతి ప్రకారం, తరుగుదల పూర్తి సంవత్సరానికి బదులుగా 320 ఆధారంగా వసూలు చేయబడుతుంది. కానీ సరళరేఖ పద్ధతి ప్రకారం, తరుగుదల పూర్తి సంవత్సరానికి వసూలు చేయబడుతుంది; అందువల్ల, మీరు చూడగలిగినట్లుగా, సరళ రేఖతో పోల్చితే లాభం మరియు నష్టాన్ని పొందటానికి యూనిట్ ఉత్పత్తి పద్ధతి మరింత ఖచ్చితమైనది.

- చాలా ఉత్పాదక సంవత్సరాల్లో పెద్ద తరుగుదల అధిక ఉత్పత్తి స్థాయిలతో ముడిపడి ఉన్న అధిక ఖర్చులను తగ్గించడానికి సహాయపడుతుంది ఎందుకంటే తరుగుదల యూనిట్ ఉత్పత్తికి అనులోమానుపాతంలో ఉంటుంది. ఎక్కువ ఉత్పత్తి తరుగుదల ఎక్కువ.

- ఉదాహరణకు, మొదటి సంవత్సరపు ఆస్తులలో 1000 యూనిట్లు మరియు 2 వ సంవత్సరం 2000 యూనిట్లు ఉత్పత్తి చేయబడిందని అనుకుందాం, అప్పుడు 2 వ సంవత్సరంలో ఉత్పత్తి వ్యయం ఎక్కువగా ఉంటుంది మరియు 1 సంవత్సరంతో పోలిస్తే మొత్తం తరుగుదల కూడా ఎక్కువగా ఉంటుంది.

- ఉత్పాదక వ్యాపారంలో ఈ పద్ధతి చాలా ఉపయోగకరంగా ఉంటుంది ఎందుకంటే పూర్తి సంవత్సరం లేదా పార్ట్-ఇయర్ బదులు ఉత్పత్తి చేయబడిన యూనిట్ ఆధారంగా తరుగుదల వసూలు చేయబడుతుంది.

ఉత్పత్తి తరుగుదల యూనిట్ యొక్క ప్రతికూలతలు

ఉత్పత్తి తరుగుదల యూనిట్కు సంబంధించిన వివిధ ప్రతికూలతలు ఈ క్రింది విధంగా ఉన్నాయి:

- ఈ పద్ధతి వినియోగం ఆధారంగా మాత్రమే తరుగుదలని అందించింది, కాని వాస్తవానికి, ఆస్తి విలువ తగ్గడానికి కారణమయ్యే అంశాల సంఖ్య ఉంది.

- ఉదాహరణకు, సమయం యొక్క ప్రవాహం కారణంగా తరుగుదల కూడా తలెత్తుతుంది. కొన్నిసార్లు తయారీ ఆస్తులు కర్మాగారంలో పనిలేకుండా ఉంటాయి. ఇప్పటికీ, ఈ పద్ధతిలో, కర్మాగారంలో ఒక యంత్రం పనిలేకుండా ఉన్నప్పుడు తరుగుదల వసూలు చేయబడదు, ఈ పద్ధతిని ఉపయోగించడం ద్వారా ఆస్తి యొక్క నిజమైన విలువను పొందలేము.

- సంక్లిష్టత కారణంగా ఈ పద్ధతి కింద తరుగుదల లెక్కించడం ఆచరణాత్మకంగా సవాలుగా ఉంది. ఉదాహరణకు, బహుళ ఆస్తులు ఉన్నాయి మరియు ప్రతి ఆస్తి ఒక నిర్దిష్ట సంవత్సరంలో వేర్వేరు యూనిట్లను ఉత్పత్తి చేస్తుంది. ప్రతి ఆస్తిని ట్రాక్ చేయడం చాలా కష్టం, ప్రధానంగా ఇక్కడ బహుళ ప్రక్రియలలో వస్తువులు ఉత్పత్తి చేయబడతాయి.

- ఈ పద్ధతి ప్రకారం, రెండు ఒకే ఆస్తుల విలువ దాని ఉపయోగం కారణంగా భిన్నంగా ఉండవచ్చు.

- ఈ పద్ధతిని పన్ను ప్రయోజనాల కోసం ఉపయోగించలేము ఎందుకంటే, ఈ సందర్భంలో, ఉత్పత్తి చేయబడిన యూనిట్ ఆధారంగా తరుగుదల పరిగణించబడదు; బదులుగా, వారు తరుగుదల వసూలు చేస్తారు, ఇది పన్ను పాలనలో అనుసరించబడుతుంది.

పరిమితులు

ఉత్పత్తి తరుగుదల యూనిట్కు సంబంధించిన వివిధ పరిమితులు క్రింది విధంగా ఉన్నాయి:

- కర్మాగారంలో యంత్రం పనిలేకుండా ఉన్న చోట ఈ పద్ధతి వర్తించదు. ఉదాహరణకు, ఒక ఆస్తి 350 రోజుల్లో 1000 యూనిట్లను ఉత్పత్తి చేస్తుంది మరియు 15 రోజులు పనిలేకుండా ఉంటుంది. ఈ సందర్భంలో, తరుగుదల 1000 యూనిట్ల ఆధారంగా లెక్కిస్తుంది, అనగా 350 రోజులు మాత్రమే. నిష్క్రియ కాలానికి తరుగుదల, అనగా, 15 రోజులు, లెక్కించబడవు; అందువల్ల ఇది సమయం గడిచేలా వ్యతిరేకిస్తుంది.

- భవనం మరియు ఫర్నిచర్ వంటి ఆస్తుల తయారీ కాకుండా ఇతర ఆస్తులకు ఈ పద్ధతి వర్తించదు.

- ఈ పద్ధతి క్రింద తరుగుదల యొక్క సరైన విలువను పొందడం కష్టం, ఎందుకంటే ఇది వినియోగదారులకు మాత్రమే వర్తిస్తుంది మరియు సమయం యొక్క ప్రవాహాన్ని విస్మరిస్తుంది.

- ఈ పద్ధతిని ట్రేడింగ్ కంపెనీ, సేవా పరిశ్రమ వంటి అన్ని వ్యాపారాలు ఉపయోగించలేవు ఎందుకంటే, ఈ వ్యాపారం కింద, ఉత్పత్తి చేసిన యూనిట్ ఆధారంగా తరుగుదల లెక్కించబడదు; బదులుగా, వారు సరళరేఖ పద్ధతి లేదా WDV పద్ధతిని అనుసరిస్తారు.

ముగింపు

ఉత్పత్తి తరుగుదల పద్ధతి యొక్క యూనిట్ ప్రాథమికంగా నిష్క్రియ సమయం తక్కువగా మరియు ఉత్పత్తి సమర్థవంతంగా ఉన్న ఆస్తుల తయారీకి వర్తిస్తుంది. ఈ రోజుల్లో, ఆస్తి యొక్క సామర్థ్యాన్ని నిర్ణయించడంలో ఈ పద్ధతి మరింత ప్రాచుర్యం పొందింది. ఇది ప్రతి ఆస్తికి దాని ఉత్పత్తి సామర్థ్యం ఆధారంగా తరుగుదలని అందిస్తుంది. ఈ పద్ధతి యొక్క ఎంపిక చాలా క్లిష్టమైనది, ఎందుకంటే మేము ప్రతి ఆస్తి మరియు వాటి ఉత్పత్తిని ట్రాక్ చేయాలి, కాబట్టి ఈ పద్ధతి యొక్క ఎంపికకు ముందు, దయచేసి ప్రతిదీ నియంత్రణలో ఉందని నిర్ధారించుకోండి; లేకపోతే, ఈ పద్ధతిని ఉపయోగించడం సవాలుగా ఉంటుంది.