వడ్డీ కవరేజ్ నిష్పత్తి (అర్థం, ఉదాహరణ) | ఎలా అర్థం చేసుకోవాలి?

వడ్డీ కవరేజ్ నిష్పత్తి ఏమిటి?

వడ్డీ కవరేజ్ నిష్పత్తి అంటే కంపెనీ వడ్డీ మరియు పన్నుల ముందు ప్రస్తుత ఆదాయాలతో ఒక సంస్థ తన వడ్డీని ఎన్నిసార్లు చెల్లించగలదో నిర్ణయించడానికి ఉపయోగించే నిష్పత్తి మరియు కంపెనీ ఎంత తేలికగా వడ్డీని చెల్లించగలదో లెక్కించడం ద్వారా సంస్థ యొక్క ద్రవ్య స్థితిని నిర్ణయించడంలో సహాయపడుతుంది. దాని అత్యుత్తమ అప్పు.

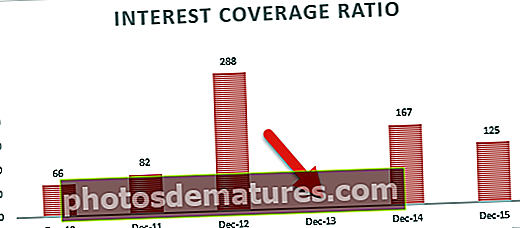

చాలా కంపెనీలలో రుణాలు ఉన్నాయి (దీర్ఘకాలిక మరియు స్వల్పకాలిక), మరియు వారు దానిపై వడ్డీని చెల్లించాలి. కంపెనీ వడ్డీని సకాలంలో చెల్లించగలదా అనే దానిపై పెట్టుబడిదారులు తనిఖీ చేయాలి. పై చార్ట్ నుండి మనం చూడగలిగినట్లుగా, నిస్సాన్ తోటివారితో పోలిస్తే చాలా ఆరోగ్యకరమైన వడ్డీ కవరేజ్ నిష్పత్తిని కలిగి ఉంది - ఫోర్డ్ మరియు డైమ్లెర్.

వడ్డీ కవరేజ్ నిష్పత్తి ఒక సంస్థ తన అత్యుత్తమ అప్పు / రుణాలపై ఎంత సులభంగా వడ్డీని చెల్లించగలదో నిర్ణయించడానికి సహాయపడుతుంది. ఇది a గా వర్గీకరించబడింది రుణ నిష్పత్తి - ఇది ఆర్థిక నిర్మాణం మరియు ఒక సంస్థ ఎదుర్కొంటున్న ఆర్థిక ప్రమాదం గురించి సాధారణ ఆలోచనను ఇస్తుంది. దీనిని a గా కూడా వర్గీకరించవచ్చు సాల్వెన్సీ నిష్పత్తి - ఇది సంస్థ ద్రావకం కాదా మరియు దివాలా తీయడానికి సంబంధించిన ఏవైనా బెదిరింపులు ఉన్నాయో లేదో అర్థం చేసుకోవడానికి సహాయపడుతుంది.

మిస్టర్ బెంజమిన్ గ్రాహం (ది ఇంటెలిజెంట్ ఇన్వెస్టర్ అనే ప్రసిద్ధ పుస్తకం రచయిత "మార్జిన్ ఆఫ్ సేఫ్టీ" లో భాగంగా వడ్డీ కవరేజ్ నిష్పత్తిని లెక్కించారు. అతను ఈ పదాన్ని వంతెన యొక్క ఇంజనీరింగ్తో పోల్చడం ద్వారా వివరించాడు. వంతెన నిర్మాణంపై, ఇది తీసుకువెళ్ళగల బరువు 10,000 పౌండ్లు అని ప్రకటించబడింది, అయితే ఇది నిర్మించిన గరిష్ట బరువు పరిమితి 30,000 పౌండ్లు. ఈ అదనపు 20,000 పౌండ్లు ప్రాతినిధ్యం వహిస్తాయి భద్రత యొక్క మార్జిన్ unexpected హించని పరిస్థితులకు అనుగుణంగా. అదే విధంగా, సంస్థ యొక్క వడ్డీ చెల్లింపులకు సంబంధించి ICR భద్రత యొక్క మార్జిన్ను సూచిస్తుంది.

కొంతవరకు, ఈ నిష్పత్తి సంస్థ యొక్క ఆర్ధిక స్థిరత్వాన్ని లేదా దాని రుణాలు కారణంగా ఎదుర్కోగల కష్టాలను కొలవడానికి కూడా సహాయపడుతుంది.

ఈక్విటీ మరియు debt ణం ఏ కంపెనీకైనా రెండు నిధుల వనరులు. వడ్డీ అంటే సంస్థకు అయ్యే ఖర్చు. ఒక సంస్థ ఈ ఖర్చును చెల్లించగల స్థితిలో ఉందో లేదో విశ్లేషించడం చాలా ముఖ్యం. కాబట్టి, ఇది వాటాదారులకు మరియు సంస్థ యొక్క రుణదాతలకు చాలా క్లిష్టమైన నిష్పత్తి.

వడ్డీ కవరేజ్ నిష్పత్తి ఫార్ములా

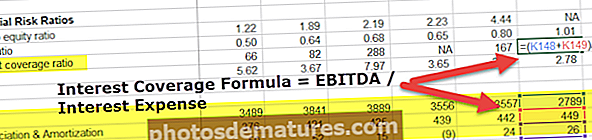

ICR ఈ క్రింది విధంగా సాధారణ సూత్రంతో లెక్కించబడుతుంది:

# 1 - EBIT ని ఉపయోగించడం

వడ్డీ కవరేజ్ నిష్పత్తి = కాలానికి EBIT given ఇచ్చిన వ్యవధిలో చెల్లించవలసిన మొత్తం వడ్డీ

ఇక్కడ, EBIT అంటే వడ్డీ & పన్ను ముందు ఆదాయాలు

కింది ఉదాహరణ సహాయంతో ఈ సూత్రాన్ని బాగా అర్థం చేసుకుందాం.

| M / s హై ఎర్నర్స్ లిమిటెడ్ | ||

| 01-జనవరి -2015 నుండి 31-డిసెంబర్ -2015 వరకు రెవెన్యూ స్టేట్మెంట్ యొక్క సారాంశం 01-జనవరి -2014 నుండి 31-డిసెంబర్ -2014 వరకు తులనాత్మక ఆదాయ ప్రకటన | ||

| వివరాలు | సంవత్సరం | |

| 2015 | 2014 | |

| ఆదాయం: | ||

| ప్రాజెక్ట్ సలహా రుసుము | $ 1,30,000 | $ 1,50,000 |

| కన్సల్టెన్సీ ఫీజు | $ 70,000 | $ 36,000 |

| మొత్తం రాబడి (ఎ) | $ 2,00,000 | $ 1,86,000 |

| ఖర్చులు: | ||

| ప్రత్యక్ష ఖర్చులు | $ 1,00,000 | $ 95,000 |

| ప్రకటన ఖర్చులు | $ 2,000 | $ 1,800 |

| కమిషన్ చెల్లించింది | $ 1,140 | $ 600 |

| ఇతర ఖర్చులు | $ 360 | $ 300 |

| తరుగుదల | $ 8,300 | $ 8,600 |

| మొత్తం నిర్వహణ ఖర్చులు (బి) | $ 1,11,800 | $ 1,06,300 |

| నిర్వహణ ఆదాయం (మైనస్ బి) | $ 88,200 | $ 79,700 |

| జోడించు: ఇతర ఆదాయం | $ 2,000 | $ 2,100 |

| తక్కువ: ఇతర ఖర్చులు (ఏదైనా ఉంటే) | $ 100 | $ 76 |

| వడ్డీ & పన్ను ముందు ఆదాయాలు | $ 90,100 | $ 81,724 |

| తక్కువ: ఆసక్తి | $ 9,200 | $ 8,000 |

| పన్ను ముందు లాభం | $ 80,900 | $ 73,724 |

| తక్కువ: పన్నులు (@ 10% భావించారు) | $ 8,090 | $ 7,372 |

| పన్ను తరువాత లాభం | $ 72,810 | $ 66,352 |

2015 సంవత్సరానికి ICR = $ 90,100 ÷, 200 9,200 = 9.99

2014 సంవత్సరానికి ICR = $ 81,724 ÷ $ 8,000 = 10.07

# 2 - EBITDA ని ఉపయోగించడం

పై ఫార్ములా యొక్క స్వల్ప వైవిధ్యం ఏమిటంటే నగదు రహిత ఖర్చులను EBIT (EBITDA) కు జోడించి, ఆపై ICR ను లెక్కించడం.

దీనికి సూత్రం క్రింది విధంగా ఉంటుంది:

వడ్డీ కవరేజ్ నిష్పత్తి ఫార్ములా = (కాలానికి EBIT + నగదు రహిత ఖర్చులు) given ఇచ్చిన కాలంలో చెల్లించవలసిన మొత్తం వడ్డీ.

నగదు రహిత వ్యయం చాలా కంపెనీలకు తరుగుదల మరియు రుణ విమోచన.

ఈ సూత్రాన్ని అర్థం చేసుకోవడానికి, మొదట, నగదు రహిత ఖర్చులు అంటే ఏమిటో అర్థం చేసుకుందాం. పేరు సూచించినట్లుగా, ఇవి బుక్స్ ఆఫ్ అకౌంట్లో అయ్యే ఖర్చులు, కానీ ఈ ఖర్చుల కారణంగా అసలు నగదు ప్రవాహం లేదు. దీనికి చాలా మంచి ఉదాహరణ తరుగుదల. తరుగుదల వార్షిక ప్రాతిపదికన స్థిర ఆస్తుల దుస్తులు మరియు కన్నీటిని కొలుస్తుంది, కాని నగదు ప్రవాహానికి దారితీయదు.

ఈ నగదు రహిత ఖర్చులను జోడించడం వెనుక ఉన్న తర్కం ఏమిటంటే, పుస్తక లాభం ప్రకారం కాకుండా, నిజమైన అర్థంలో వడ్డీని చెల్లించడానికి అందుబాటులో ఉన్న ఒక వ్యక్తిని చేరుకోవడం. మేము ఈ ఖర్చులను జోడిస్తే, వడ్డీ కవరేజ్ నిష్పత్తి ఖచ్చితంగా పెరుగుతుంది.

పై ఉదాహరణ తీసుకొని,

2015 సంవత్సరానికి ICR = ($ 90,100 + $ 8,300) ÷, 200 9,200 = 10.58

2014 సంవత్సరానికి ICR = ($ 81,724 + $ 8,600) ÷ $ 8,000 = 12.04

ఆర్థిక విశ్లేషకులు మొదటి సూత్రాన్ని లేదా రెండవ సూత్రాన్ని ఉపయోగిస్తారు, వారు మరింత సముచితంగా భావిస్తారు.

కోల్గేట్ యొక్క వడ్డీ కవరేజ్ నిష్పత్తి (EBITDA పద్ధతిని ఉపయోగించి)

ఇప్పుడు కోల్గేట్ యొక్క వడ్డీ కవరేజ్ నిష్పత్తిని లెక్కిద్దాం. ఈ ఉదాహరణలో, మేము EBITDA ఫార్ములా = EBITDA / వడ్డీ వ్యయం (2 వ సూత్రాన్ని ఉపయోగించి) ఉపయోగిస్తాము

- కోల్గేట్ యొక్క ICR = EBITDA / వడ్డీ వ్యయం

- కోల్గేట్లో, ఆదాయ ప్రకటనలో డిప్ & రుణ విమోచన ఖర్చులు అందించబడలేదు. కార్యకలాపాల విభాగం నుండి నగదు ప్రవాహంలో ఉన్నవారిని మీరు సులభంగా కనుగొనవచ్చు.

- అలాగే, వడ్డీ వ్యయం అనేది ఆదాయ ప్రకటనలోని నికర మొత్తం (వడ్డీ వ్యయం - వడ్డీ ఆదాయం)

- మేము గమనించినట్లుగా, కోల్గేట్ యొక్క ఆసక్తి కవరేజ్ చాలా ఆరోగ్యకరమైనది. ఇది గత రెండేళ్లుగా 100x కంటే ఎక్కువ వడ్డీ కవరేజ్ నిష్పత్తిని కలిగి ఉంది.

- అలాగే, 2013 లో, నికర వడ్డీ వ్యయం ప్రతికూలంగా ఉంది (వడ్డీ వ్యయం - వడ్డీ ఆదాయం). అందువల్ల నిష్పత్తి లెక్కించబడలేదు.

వడ్డీ కవరేజ్ నిష్పత్తి యొక్క వివరణ

వడ్డీ కవరేజ్ నిష్పత్తి సంస్థకు సాల్వెన్సీ చెక్. సరళంగా చెప్పాలంటే, సంస్థ ఇచ్చిన ఆదాయాలతో వడ్డీని ఎన్నిసార్లు చెల్లించాలో నిష్పత్తి కొలుస్తుంది. అందువల్ల, అధిక నిష్పత్తి, మంచిది. అధిక నిష్పత్తి అంటే వడ్డీ చెల్లించిన తర్వాత కూడా సంస్థకు తగినంత బఫర్ ఉంది. పై ఉదాహరణలో, M / s హై ఎర్నర్స్ లిమిటెడ్ 2014 కి సుమారు 10 యొక్క ICR ను కలిగి ఉంది. దీని అర్థం వడ్డీని చెల్లించాల్సిన అసలు వడ్డీ కంటే 9 రెట్లు అధికంగా చెల్లించడానికి తగినంత బఫర్ ఉంది.

మరో మాటలో చెప్పాలంటే, తక్కువ నిష్పత్తి, రుణ వ్యయాన్ని భరించడానికి సంస్థపై ఎక్కువ భారం పడుతుందని ఒకరు చెప్పగలరు. నిష్పత్తి 1.5 కంటే తక్కువగా ఉన్నప్పుడు, సంస్థకు రెడ్ అలర్ట్ అని అర్థం. ఇది దాని వడ్డీ ఖర్చులను భరించలేమని సూచిస్తుంది. 1.5 కంటే తక్కువ ఏదైనా అంటే సంస్థ తన రుణాలపై వడ్డీని చెల్లించలేకపోవచ్చు. ఈ సందర్భంలో డిఫాల్ట్ అయ్యే అవకాశాలు ఎక్కువగా ఉన్నాయి. రుణదాతలందరూ తమ పెట్టుబడి పెట్టిన మూలధనం గురించి చాలా జాగ్రత్తగా ఉంటారు, మరియు ఏదైనా రుణదాతలు అవకాశం నుండి సిగ్గుపడతారు కాబట్టి ఇది సంస్థ యొక్క సౌహార్దాలపై చాలా ప్రతికూల ప్రభావాన్ని సృష్టించవచ్చు.

అలాగే, కంపెనీ వడ్డీని చెల్లించలేకపోతే, అది ఎక్కువ రుణాలు తీసుకోవడం ముగుస్తుంది. ఇది సాధారణంగా పరిస్థితిని మరింత దిగజారుస్తుంది మరియు సంస్థ తన వడ్డీ వ్యయాన్ని కవర్ చేయడానికి ఎక్కువ రుణాలు తీసుకుంటూనే ఉంటుంది.

ఇప్పుడు, వడ్డీ కవరేజ్ నిష్పత్తి వాస్తవానికి 1 కన్నా తక్కువకు వస్తే ఏమి జరుగుతుంది? ఈ సందర్భంలో, సంస్థ తగినంత ఆదాయాన్ని సంపాదించడం లేదని అర్థం, అందుకే చెల్లించవలసిన మొత్తం వడ్డీ కంటే ఎక్కువ వడ్డీ & పన్ను ముందు ఆదాయాలు. ఇది డిఫాల్ట్ యొక్క బలమైన సూచిక. ఇది తరచుగా దివాలా తీసే ప్రమాదానికి దారితీస్తుంది.

దిగువ గ్రాఫ్ను చూడండి. కెనడియన్ నేచురల్ ICR ఇప్పుడు -0.91x వద్ద ఉంది (0 కన్నా తక్కువ). వడ్డీ వ్యయాన్ని చెల్లించడానికి తగిన ఆదాయాలు లేనందున అలాంటి స్థానం కంపెనీకి మంచిది కాదు.

మూలం: ycharts

చాలా సందర్భాలలో, కనీస వడ్డీ కవరేజ్ నిష్పత్తి 2.5 నుండి 3 వరకు ఉండాలి. ఎర్ర జెండాను ప్రేరేపించకుండా ఉండటానికి ఇది చాలా సరిపోతుంది. ఏదేమైనా, ఒక సంస్థ అధిక నిష్పత్తిని కొనసాగించాల్సిన సందర్భాలు చాలా ఉన్నాయి:

- అధిక నిష్పత్తిని నిర్వహించడానికి నిర్వహణ తప్పనిసరి చేసిన బలమైన అంతర్గత విధానం;

- అధిక నిష్పత్తిని నిర్వహించడానికి సంస్థ యొక్క వివిధ రుణగ్రహీతల ఒప్పంద అవసరం కూడా ఉండవచ్చు.

అలాగే, వివిధ పరిశ్రమలు ఐసిఆర్ యొక్క విభిన్న స్థాయి ఆమోదయోగ్యతను కలిగి ఉండవచ్చు. సాధారణంగా, అమ్మకాలు స్థిరంగా ఉన్న పరిశ్రమలు, ప్రాథమిక వినియోగాలు వంటివి తక్కువ వడ్డీ కవరేజ్ నిష్పత్తితో చేయగలవు. దీనికి కారణం వారు తులనాత్మకంగా స్థిరమైన EBIT ను కలిగి ఉన్నారు, మరియు కష్ట సమయాల్లో కూడా వారి ఆసక్తిని సులభంగా కవర్ చేయవచ్చు.

కాగా, టెక్నాలజీ వంటి హెచ్చుతగ్గుల అమ్మకాలను కలిగి ఉన్న పరిశ్రమలు తులనాత్మకంగా అధిక నిష్పత్తిని కలిగి ఉండాలి. ఇక్కడ, EBIT అమ్మకాలకు అనుగుణంగా హెచ్చుతగ్గులకు లోనవుతుంది మరియు అధిక నిష్పత్తిని నిర్వహించడం ద్వారా బఫర్ నగదును ఉంచడం ద్వారా నగదు ప్రవాహాన్ని నిర్వహించడానికి ఉత్తమ మార్గం.

ఈ నిష్పత్తి గురించి గమనించవలసిన మరో ఆసక్తికరమైన విషయం ఏమిటంటే, అధిక EBIT అధిక ICR కు రుజువు కాదు. యొక్క రెండు సంవత్సరాల ఆదాయం పై తులనాత్మక విశ్లేషణ నుండి M / s హై ఎర్నర్స్ లిమిటెడ్, మేము అదే తీర్మానం చేయవచ్చు. 2014 సంవత్సరానికి తక్కువ లాభం ఉంది, అయితే, 2015 సంవత్సరంతో పోల్చితే దాని వడ్డీ వ్యయాన్ని తీర్చడం కొంచెం మెరుగైన స్థితిలో ఉంది. 2014 లో లాభం తక్కువగా ఉన్నప్పటికీ, వడ్డీ కూడా సంవత్సరంలో తక్కువగా ఉంది మరియు అందువల్ల అధిక వడ్డీ కవరేజ్ నిష్పత్తి.

ఉపయోగార్థాన్ని

- ఈ నిష్పత్తి యొక్క ధోరణి విశ్లేషణ సంస్థ యొక్క వడ్డీ చెల్లింపులు మరియు డిఫాల్ట్లకు సంబంధించి ఏదైనా ఉంటే దాని స్థిరత్వం గురించి స్పష్టమైన చిత్రాన్ని ఇస్తుంది. ఉదాహరణకు, వడ్డీ కవరేజ్ నిష్పత్తి వార్షిక ప్రాతిపదికన హెచ్చుతగ్గులు ఉన్న సంస్థతో పోలిస్తే 5 సంవత్సరాల వ్యవధిలో స్థిరమైన ఐసిఆర్ ఉన్న సంస్థ చాలా సులభం.

| కంపెనీ ఎ | 2015 | 2014 | 2013 | 2012 | 2011 |

| వడ్డీ & పన్ను ముందు ఆదాయాలు | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| ఆసక్తి | $ 1,150 | $ 950 | $ 800 | $ 660 | $ 450 |

| వడ్డీ కవరేజ్ నిష్పత్తి | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| కంపెనీ బి | 2015 | 2014 | 2013 | 2012 | 2011 |

| వడ్డీ & పన్ను ముందు ఆదాయాలు | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| ఆసక్తి | $ 8,000 | $ 5,500 | $ 4,000 | $ 4,100 | $ 3,500 |

| వడ్డీ కవరేజ్ నిష్పత్తి | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

పై ఐసిఆర్ నుండి, కంపెనీ ఎ తన వడ్డీ కవరేజ్ నిష్పత్తిని క్రమంగా పెంచింది మరియు పరపతి మరియు వృద్ధి పరంగా స్థిరంగా ఉన్నట్లు మనం చూడవచ్చు. అదే సమయంలో, కంపెనీ B చాలా తక్కువ నిష్పత్తిని కలిగి ఉంది మరియు నిష్పత్తిలో హెచ్చు తగ్గులు కూడా ఉన్నాయి. కంపెనీ B స్థిరంగా లేదని మరియు భవిష్యత్తులో ద్రవ్య సమస్యలను ఎదుర్కోగలదని ఇది సూచిస్తుంది.

- స్వల్పకాలిక / దీర్ఘకాలిక సాధనాల ద్వారా రుణాలు ఇచ్చే ముందు, రుణదాతలు బడ్జెట్ డేటాపై వడ్డీ కవరేజ్ నిష్పత్తిని అంచనా వేయవచ్చు మరియు సంస్థ యొక్క క్రెడిట్ విలువను అంచనా వేయవచ్చు. అధిక నిష్పత్తి అంటే రుణదాతలు చూస్తారు.

- పెట్టుబడిదారులు, రుణదాతలు, ఉద్యోగులు మొదలైన ఇతర వాటాదారులకు సకాలంలో నిర్ణయాలు తీసుకోవడానికి ఐసిఆర్ మంచి సూచిక.

కంపెనీ A మరియు కంపెనీ B యొక్క పై ఉదాహరణలను సూచిస్తూ, ఒక ఉద్యోగి తన ఉద్యోగ భద్రతను నిర్ధారించడానికి కంపెనీ B కంటే కంపెనీ A కోసం పనిచేయాలని ఖచ్చితంగా కోరుకుంటాడు. అదే విధంగా, ఒక పెట్టుబడిదారుడు కంపెనీ B లో డబ్బు పెట్టుబడి పెట్టినట్లయితే, అతను పైన పేర్కొన్న ధోరణి విశ్లేషణను సూచిస్తూ తన పెట్టుబడులను ఉపసంహరించుకోవాలనుకోవచ్చు.

పరిమితులు

ప్రతి ఇతర ఆర్థిక నిష్పత్తి మాదిరిగానే, ఈ నిష్పత్తికి దాని స్వంత పరిమితులు కూడా ఉన్నాయి. కొన్ని పరిమితులు క్రింది విధంగా ఉన్నాయి:

- ఇచ్చిన కాలానికి నిష్పత్తిని చూడటం వలన సంస్థ యొక్క నిజమైన చిత్రాన్ని మీకు ఇవ్వకపోవచ్చు, ఎందుకంటే కాలానుగుణ కారకాలు నిష్పత్తిని దాచడానికి / వక్రీకరించగలవు.

ఉదాహరణకు, ఒక నిర్దిష్ట వ్యవధిలో, కొత్త ఉత్పత్తి ప్రయోగం కారణంగా కంపెనీకి మినహాయింపు ఆదాయం ఉంది, ఇది ప్రభుత్వం ముందుకు వెళ్లడాన్ని ఇప్పటికే నిషేధించింది. ఈ కాలంలో మాత్రమే వడ్డీ కవరేజ్ నిష్పత్తిని చూస్తే సంస్థ బాగా పనిచేస్తుందనే అభిప్రాయాన్ని ఇస్తుంది. ఏదేమైనా, నిష్పత్తిని తరువాతి కాలంతో పోల్చినట్లయితే, ఇది పూర్తిగా భిన్నమైన చిత్రాన్ని చూపిస్తుంది.

- నిష్పత్తి యొక్క ఒక ముఖ్యమైన లోపం ఏమిటంటే, ఈ నిష్పత్తి సంస్థకు పన్ను వ్యయం యొక్క ప్రభావాన్ని పరిగణించదు. వడ్డీ & పన్ను ముందు ఆదాయాల తరువాత ఆదాయపు పన్ను వ్యయం తీసివేయబడుతుంది. పన్ను సంస్థ యొక్క నగదు ప్రవాహాన్ని ప్రభావితం చేస్తుంది మరియు మెరుగైన ఫలితాలను పొందడానికి నిష్పత్తి యొక్క న్యూమరేటర్ నుండి తీసివేయబడుతుంది.

- ఫైనాన్షియల్ స్టేట్మెంట్స్ తయారుచేసేటప్పుడు అనుసరించే అకౌంటింగ్లో స్థిరత్వం సూత్రం గత పోకడలను విశ్లేషించడంలో మరియు ఐసిఆర్ను లెక్కించేటప్పుడు పరిశ్రమ సహచరులను పోల్చడంలో కీలకమైన అంశం.

ఈ నిష్పత్తిని ఉపయోగించడానికి ఉత్తమ మార్గం

ఆర్థిక నిష్పత్తులను ఉపయోగించటానికి ఉత్తమ మార్గం, ఒక నిర్దిష్ట సమయంలో నిష్పత్తుల గొడుగును ఉపయోగించడం. ఫైనాన్షియల్ స్టేట్మెంట్స్ యొక్క సమర్థవంతమైన విశ్లేషణ కోసం వడ్డీ కవరేజ్ నిష్పత్తితో పాటు నగదు నిష్పత్తి, శీఘ్ర నిష్పత్తి, ప్రస్తుత నిష్పత్తి, రుణ-ఈక్విటీ నిష్పత్తి, ధర ఆదాయ నిష్పత్తి మొదలైన అనేక ఇతర ఆర్థిక నిష్పత్తులను ఉపయోగించాలి. ఈ నిష్పత్తుల యొక్క ప్రయోజనాలను పెంచడానికి మరియు అదే సమయంలో, వాటి పరిమితులను తగ్గించడానికి ఇది సహాయపడుతుంది.

పరిశ్రమ ఉదాహరణ

2015-16 ఆర్థిక సంవత్సరానికి కొన్ని ప్రముఖ టెలికాం పరిశ్రమ ఆటగాళ్ల లాభం మరియు నష్టం అకౌంటింగ్ యొక్క సారం క్రిందిది

| వివరాలు | ఐడియా సెల్యులార్ | భారతి ఎయిర్టెల్ | టాటా కమ |

| (అన్ని మొత్తాలు రూపాయి కోట్లలో) | |||

| ఆదాయం | |||

| సేల్స్ టర్నోవర్ | 35816.55 | 60300.2 | 4790.32 |

| ఇతర ఆదాయం | 183.44 | 805.7 | -89.6 |

| మొత్తం ఆదాయం (ఎ) | 35999.99 | 61105.9 | 4700.72 |

| వ్యయం | |||

| ముడి సరుకులు | 0 | 51.6 | 20.77 |

| విద్యుత్ & ఇంధన వ్యయం | 2460.36 | 4038.7 | 83.56 |

| ఉద్యోగుల ఖర్చు | 1464.44 | 1869.3 | 789.65 |

| ఇతర తయారీ ఖర్చులు | 18708.9 | 15074.7 | 1828.73 |

| ఇతర ఖర్చులు | 1358.59 | 16929.7 | 896.76 |

| మొత్తం ఖర్చులు (బి) | 23992.29 | 37964 | 3619.47 |

| తరుగుదల, వడ్డీ మరియు పన్ను ముందు లాభం (ఎ - బి) | 12007.7 | 23141.9 | 1081.25 |

| తక్కువ: తరుగుదల | 6199.5 | 9543.1 | 745.56 |

| వడ్డీ & పన్ను ముందు ఆదాయాలు | 5808.2 | 13598.8 | 335.69 |

| ఆసక్తి | 1797.96 | 3559 | 20.45 |

| వడ్డీ కవరేజ్ నిష్పత్తి | 3.23 | 3.82 | 16.42 |

పై మూడు కంపెనీల నిష్పత్తిని పోల్చి చూస్తే, టాటా కమ్యూనికేషన్కు దాని వడ్డీ కట్టుబాట్లన్నింటినీ తీర్చడానికి తగినంత బఫర్ నగదు ఉందని మనం సులభంగా చూడవచ్చు, కానీ అదే సమయంలో, దీనికి లాభం ఉంది, ఇది మిగతా రెండు కంపెనీల కంటే చాలా తక్కువ.

మరోవైపు, ఐడియా మరియు భారతి ఎయిర్టెల్ రెండూ తక్కువ వైపున నిష్పత్తులను కలిగి ఉన్నాయి, కానీ ఎర్ర జెండాను పెంచేంత తక్కువ కాదు. మరింత స్థిరత్వం మరియు భద్రతను చూసే వివేకవంతమైన పెట్టుబడిదారుడు టాటా కమ్యూనికేషన్స్ను ఎంచుకోవచ్చు, అయితే కొంచెం ఎక్కువ రిస్క్ తీసుకోవడానికి సిద్ధంగా ఉన్న పెట్టుబడిదారులు అధిక లాభ సంస్థలతో వెళతారు కాని భారతి ఎయిర్టెల్ వంటి తక్కువ వడ్డీ కవరేజ్ నిష్పత్తులు.

ఉపయోగకరమైన పోస్ట్

- ఆర్థిక పరపతి అంటే ఏమిటి?

- ఆపరేటింగ్ పరపతి ఉదాహరణ

- డివిడెండ్ చెల్లింపు నిష్పత్తి విశ్లేషణ

- క్యాపిటల్ గేరింగ్ నిష్పత్తి అంటే ఏమిటి? <